HoonSmart.com>>ศูนย์วิจัยกสิกรไทยมองเศรษฐกิจปี 64 ยังเผชิญความไม่แน่นอน คาดขยายตัว 2.6%หรืออาจจะไม่โต ธปท.มีโอกาสลดดอกเบี้ยลง 0.25% หากฟื้นไม่จริง ลดแบงก์ส่งเข้ากองทุนฟื้นฟูฯ ค่าเงินบาทแข็ง 29.00-29.25 บาท โจทย์สำคัญดูแลคุณภาพหนี้ จับตา 3 ธุรกิจ ท่องเที่ยว-อสังหาริมทรัพย์-รถยนต์ ฟื้นช้า เผยบจ. กลุ่มท่องเที่ยว อสังหาฯ พลังงาน กลุ่มพาณิชย์ที่ทำธุรกิจซื้อมาขายไป มี D/E เกิน 2 เท่า บริษัทออกหุ้นกู้ไม่เกิน 3 ปี ต้นทุนเพิ่ม 0.30-1.45% เทียบก่อนโควิด แนะเอกชนตุนสภาพคล่องให้พร้อม

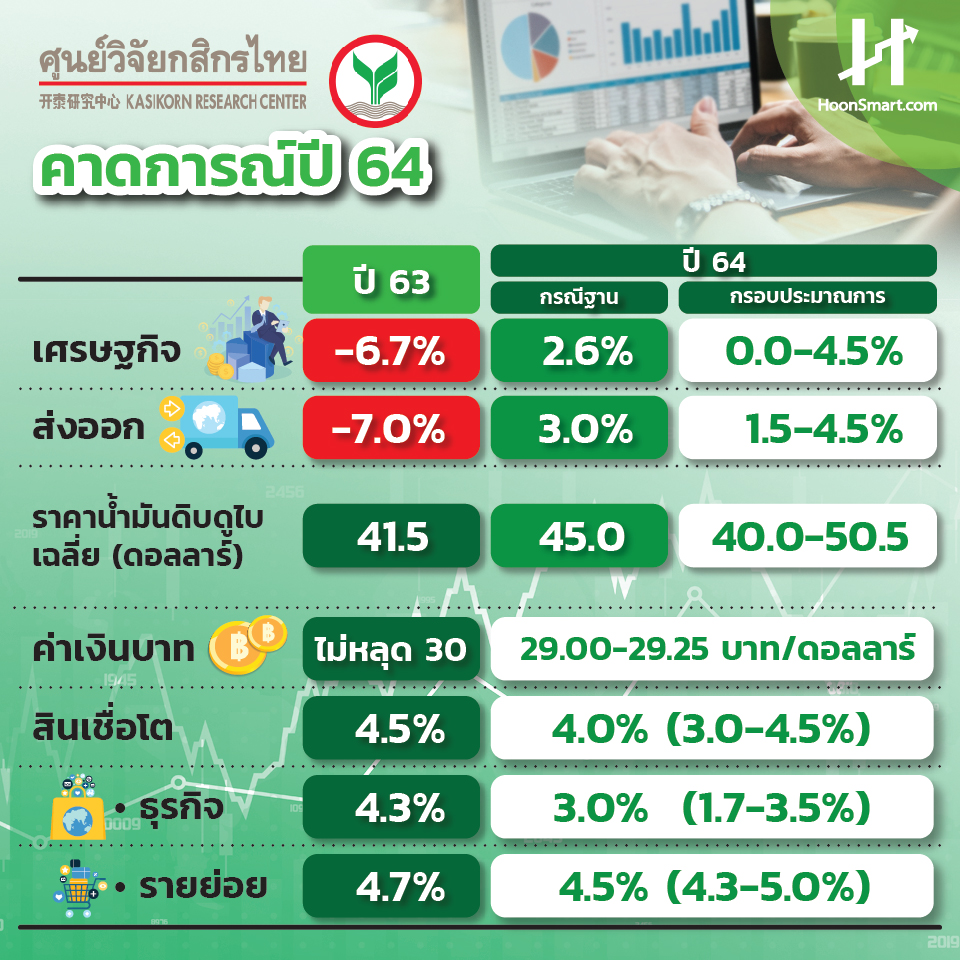

น.ส.ณัฐพร ตรีรัตน์ศิริกุล ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย เปิดเผยว่า เศรษฐกิจในปี 2564 มีแนวโน้มฟื้นตัวเป็นบวก 2.6% แต่ความไม่แน่นอนมีอยู่สูง เรื่องการแพร่ระบาดของโควิด-19 และการมีวัคซีนออกมาใช้ ยังเป็นตัวกำหนดทิศทางเศรษฐกิจโลก หากแย่กว่าที่คาดมาก อาจทำให้เศรษฐกิจไทยมีโอกาสไม่โต คือเคลื่อนไหวระหว่าง 0-4.5% นอกจากนี้ ยังมีความเสี่ยงทิศทางเงินบาทที่แข็งค่าอยู่ที่ 29-29.25 บาท/ดอลลาร์ ส่วนปีนี้ไม่น่าจะหลุด 30 บาท รวมถึงปัจจัยการเมือง ส่วนแนวโน้มการส่งออกคาดว่าจะขยายตัวที่ 3.0% หลังจากปรับคาดการณ์ปีนี้จากหดตัว -10% เป็นหดตัว -7.0%

ดังนั้น ภาครัฐจึงยังมีความจำเป็นในการใช้มาตรการกระตุ้นอย่างต่อเนื่อง โดยประเมินว่างบประมาณภาครัฐที่เหลือจาก พ.ร.ก. เงินกู้ 1 ล้านล้านบาท รวมกับพ.ร.บ.งบประมาณรายจ่ายประจำปี 2564 มีจำนวนราว 5 แสนล้านบาท น่าจะเพียงพอที่จะดูแลเศรษฐกิจโดยไม่ต้องมีการก่อหนี้เพิ่มเติม ภายใต้สถานการณ์ที่โควิดไม่มีการแพร่ระบาดในประเทศอย่างรุนแรงจนต้องมีมาตรการล็อกดาวน์อีกครั้ง

ด้านน.ส.ธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย เปิดเผยว่า ธปท.คงประเมินสถานการณ์เศรษฐกิจเป็นระยะ หากเห็นสัญญาณลบของการฟื้นตัว กนง.ก็ยังมีพื้นที่ในการลดดอกเบี้ยนโยบายได้อีก 0.25%คาดว่าจะเกิดขึ้นในไตรมาส 1/2564 หรือลดเงินสมทบกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน(FIDF) เพื่อนำไปสู่การลดอัตราดอกเบี้ยเงินให้กู้ยืมของธนาคารพาณิชย์ แต่คงต้องดำเนินการควบคู่กับนโยบายอื่นๆ ด้วย ที่น่าจะมีประสิทธิผลตรงจุดกว่า เช่น การปรับปรุงโครงการซอฟท์โลนและการค้ำประกันสินเชื่อโดย บสย. เป็นต้น

ขณะที่หนี้ของเอกชนต่อจีดีพีเร่งตัวสูงขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ คือ 166.5% โจทย์สำคัญในภาคการเงิน คือ การดูแลเรื่องคุณภาพหนี้ โดยเฉพาะลูกหนี้ที่ได้รับมาตรการช่วยเหลือทางการเงินที่ยังมีจำนวนมากกว่า 1 ใน 4 ของพอร์ตสินเชื่อรวมประคองการจ่ายหนี้ปกติได้ต่อเนื่อง เช่น สินเชื่อ SME ที่มีสัดส่วนสูงถึง 48% ของพอร์ตหนี้ สินเชื่อรถยนต์ 31%ขณะที่ มาตรการผ่อนปรนเกณฑ์จัดชั้นหนี้ของ ธปท.คงทำให้ Reported NPLs ของระบบธนาคารพาณิชย์ไทย แม้จะเพิ่มขึ้นเข้าหา 3.53% ณ สิ้นปี 2564 จากระดับประมาณการที่ 3.35% ณ สิ้นปีนี้ แต่ก็ถือเป็นระดับที่ไม่สูง

บริษัทศูนย์วิจัยกสิกรไทยยังพบว่า มีบริษัทจดทะเบียนในตลาดหลักทรัพย์(บจ.)หลายกลุ่มอุตสาหกรรมที่มีสัดส่วนหนี้สินต่อทุน (D/E ) เกิน 2 เท่า ณ สิ้นไตรมาส 3/2563 เพิ่มขึ้นมากจากในปี 2558 ได้แก่ กลุ่มท่องเที่ยว พัฒนาอสังหาริมทรัพย์ พลังงาน กลุ่มพาณิชย์ที่ทำธุรกิจซื้อมาขายไป

“ธุรกิจอาจไม่ได้รับอานิสงส์จากดอกเบี้ยต่ำอย่างเต็มที่ โดยบริษัทที่ออกหุ้นกู้อายุไม่เกิน 3 ปี ยังมีต้นทุนสูงกว่าดอกเบี้ยพันธบัตรรัฐบาล โดยเฉพาะหุ้นกู้ที่มีเรทติ้ง BBB ทำให้ต้นทุนสูงกว่าช่วงก่อนโควิดประมาณ 0.30-1.45% เนื่องจากนักลงทุนยังต้องการหลีกเลี่ยงความเสี่ยง แม้ในระบบจะมีสภาพคล่องสูงก็ตาม เห็นได้จากเงินฝากโต 8% ดังนั้นธุรกิจต้องวางแผนการระดมทุนให้ดีและดูแลสภาพคล่อง ส่วนสินเชื่อในปีหน้าคาดว่าจะเติบโต 4.00% เคลื่อนไหวในกรอบ 3-4.5% จากปีนี้คาดว่าขยายตัว 4.5% “น.ส.ธัญญลักษณ์กล่าว

สำหรับทิศทางอุตสาหกรรมปี 2564 นางสาวเกวลิน หวังพิชญสุข ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย มองว่า แม้อุตสาหกรรมหลักส่วนใหญ่จะฟื้นตัวเป็นบวก แต่ก็เป็นผลจากฐานที่ต่ำมากในปี 2563 และเนื่องจากแต่ละอุตสาหกรรมมีเงื่อนไขที่ต่างกัน เส้นทางการฟื้นตัวจึงไม่เท่ากัน โดยอุตสาหกรรมที่จะฟื้นตัวช้าและมีประเด็นติดตามสำคัญ 3 อุตสาหกรรม คือ 1. ภาคการท่องเที่ยว ซึ่งจะยังได้รับผลกระทบหนักจากไวรัสโควิด ทำให้ภาครัฐคงต้องพิจารณามาตรการช่วยเหลือที่เฉพาะเจาะจงมากขึ้น ทั้งสินเชื่อเสริมสภาพคล่อง รวมถึงการจัดตั้งกองทุนและการ Warehouse สถานประกอบการ เพื่อประคองธุรกิจส่วนใหญ่ให้มีโอกาสไปต่อได้

2.อสังหาริมทรัพย์ที่อยู่อาศัย ที่อาจยังมีประเด็นด้านสภาพคล่อง ท่ามกลางหน่วยเหลือขายสะสมที่คาดว่าจะสูงราว 2.2 แสนหน่วย ณ สิ้นปี 2564 แบ่งเป็นคอนโดมิเนียมสัดส่วน 41% และทาวน์เฮ้าส์ 33% กระจุกตัวอยู่ในคอนโดฯและบ้านระดับราคา 1-3 ล้านบาท ดังนั้น ผู้ประกอบการจึงยังต้องรอบคอบในการเปิดโครงการใหม่

3. รถยนต์ ซึ่งเริ่มมีสัญญาณฟื้นตัวและคงผ่านปัญหาเฉพาะหน้าได้ แต่ถัดจากนี้อุตสาหกรรมจะเจอโจทย์ที่ต้องยกระดับการผลิตไปสู่รถยนต์แห่งอนาคต มิเช่นนั้นจะสูญเสียศักยภาพการเติบโตในตลาดส่งออกได้ นับเป็นความท้าทายสำหรับอุตสาหกรรมอื่นๆ ที่หากไม่ปรับตัวให้ทันการเปลี่ยนแปลง ก็อาจจะสูญเสียความสามารถในการแข่งขันไปอย่างถาวร