HoonSmart.com>>หุ้นบวกตามภูมิภาค 1% เศษ แรงเชียร์ซื้อ”เอสซีจี แพคเกจจิ้ง” ดันราคานิวไฮ 41.50 บาท บล.ยูโอบีเคย์เฮียนให้เป้าสูงสุด 50 บาท บล.เมย์แบงก์ฯเพิ่งเริ่มต้นแนะนำ ตีมูลค่า 48 บาทเท่าบล.ดีบีเอสฯ คาดกำไรปีหน้าโต 14% ลูกเก่งหนุนหุ้นแม่ SCC นักลงทุนไล่อิเล็กทรอนิกส์แรง ยกแผง เดลต้าฯปิด 225 บาท จุดสูงใหม่ในรอบ 1 ปี แบงก์เจอทำกำไร BBL ติดข้อจำกัด NVDR

วันที่ 26 พ.ย. ตลาดหุ้นไทยขึ้นตามภูมิภาคมากกว่า 1% ดัชนีปิดที่ 1,433.56 จุด เพิ่มขึ้น 17.84 จุดหรือ 1.26% ด้วยมูลค่าการซื้อขาย 80,409.51 ล้านบาท แรงขายมาจากนักลงทุนไทย 1,824.55 ล้านบาท และต่างชาติร่วมด้วย 549.89 ล้านบาท ส่วนสถาบันไทยพลิกกลับมาซื้อ 2,153.ล้านบาท จากเมื่อวานเพิ่งขายกว่า 4,000 ล้านบาท โดยค่าเงินบาทแข็งค่าปิดที่ 30.28 บาท

นักวิเคราะห์รายงานว่า หุ้นบวกจากแรงซื้อหุ้นขนาดใหญ่ ทั้งพลังงาน ปิโตรเคมีที่วิ่งตามราคาน้ำมันดิบ และหุ้นอิเล็กทรอกนิกส์บวกยกแผง โดยเฉพาะบริษัท เดลต้า อีเลคโทรนิคส์ (ประเทศไทย) หรือ DELTA ปิดที่ 225 บาท เพิ่มขึ้น 29.50 บาทหรือ 15.09% นับเป็นจุดสูงใหม่ในรอบ 1 ปี ที่เคยสูงสุดแตะ 205 บาท รวมถึงการไล่ซื้อหุ้นบริษัท เอสซีจี แพคเกจจิ้ง (SCGP) หนุนราคาขึ้นสูงสุดนับตั้งแต่เข้าตลาดหลักทรัพย์ (นิวไฮ) โดยปิดที่ 41.50 บาท เพิ่มขึ้น 2.50 บาทหรือ+6.41% ด้วยมูลค่าการซื้อขายแข็งแกร่ง 3,402 ล้านบาท ส่งผลดีต่อหุ้นแม่ที่ถือหุ้นกว่า 72%คือ บริษัทปูนซิเมนต์ไทย (SCC) ขยับขึ้นตาม 4 บาทหรือ 1.08% ปิดที่ 375 บาท ขณะเดียวกันมีการขายหุ้นกลุ่มแบงก์ ธนาคารกรุงเทพ (BBL) ลดลง 1 บาท จากข้อจำกัดการถือหุ้นของ NVDR

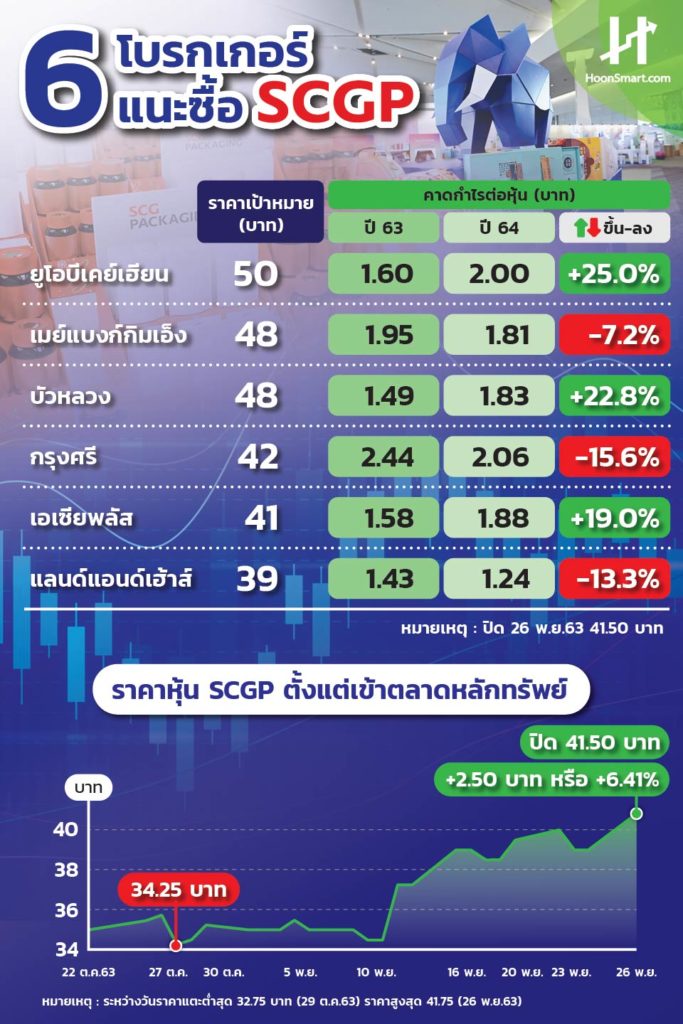

นักวิเคราะห์ 6 รายมีมติเอกฉันท์แนะนำ “ซื้อ” SCGP บล.บัวหลวงให้ราคาเป้าหมาย 48 บาท ในฐานะผู้นำธุรกิจบรรจุภัณฑ์ในอาเซียนมุ่งหน้าก้าวสู่ระดับโลก มีการเติบโตอย่างมั่นคงแข็งแกร่ง คาดกำไรหลักปีนี้เติบโต 30.5% ระดับ 6,700 ล้านบาท จากรายได้และอัตรากำไรขยายตัวเติบโตต่อเนื่องในปี 2564 ดอกเบี้ยจ่ายลดลง ขณะเดียวกันมีการลงทุนใหม่ ๆ ทั้งสร้างใหม่และซื้อกิจการช่วยเร่งการเติบโตของกำไร

นอกจากนี้หุ้น SCGP อยู่ในระดับที่น่าสนใจ ราคาหุ้นเทรดที่ P/E ปีหน้าที่ 21.3 เท่า ต่ำกว่าค่าเฉลี่ยของกลุ่มที่ 25 เท่า อยู่ 15% และยังมีโอกาสปรับประมาณการกำไร จากการลงทุนใหม่ มีสถานะทางการเงินแข็งแกร่งพร้อมสำหรับการลงทุน

บล.ดีบีเอส วิคเคอร์ส(ประเทศไทย) ให้เป้าหมาย 44 บาท ประมาณการกำไรสุทธิปี2564 จะเติบโต 14% คาดว่า EBITDA margin จะอยู่ในระดับ16.5% ในช่วงปี 2563-2566 ได้แรงหนุนประโยชน์จาก 1.การทำธุรกิจต้นน้ำไปยังปลายน้ำ 2.การขยายกำลังการผลิตทั้งกระดาษบรรจุภัณฑ์ และบรรจุภัณฑ์จากวัสดุสมรรถนะสูงและโพลีเมอร์ 3.การควบรวมกิจการที่มีศักยภาพ SCGP เป็นหนึ่งในผู้นำบรรจุภัณฑ์แบบครบวงจรในอาเซียนเติบโตไปพร้อมกับ E-commerce

บล.เมย์แบงก์ กิมเอ็ง เพิ่งเริ่มต้นแนะนำ”ซื้อ” ราคาเป้าหมาย 48 บาท คาดการณ์กำไรสุทธิปี 2563-2565 โดยเฉลี่ยจะเติบโต 20% บริษัทมีผลิตภัณฑ์มูลค่าเพิ่มสูงคิดเป็น 51% ของยอดขายในปี 2562 และยังมีความสามารถในการนำเสนอโซลูชันบรรจุภัณฑ์ การเสนอขายหุ้น IPO มูลค่า 3.95 หมื่นล้านบาทจะช่วยปลดล็อกข้อจำกัดด้านเงินทุน จะทำให้ธุรกิจเติบโตได้จากการขยายกำลังการผลิต สามารถซื้อกิจการหรือร่วมลงทุนได้ ทั้งนี้กำไรอาจสูงขึ้น การขยายกำลังการผลิตในอนาคตเหล่านี้ไม่ได้อยู่ในการคาดการณ์ ปัจจุบันมีกำลังการผลิตรายใหญ่สุดในภูมิภาค คือ 1.1 ล้านตันกล่องกระดาษลูกฟูก และกระดาษบรรจุภัณฑ์ 4.0 ล้านตัน

ส่วนหุ้น SCC บล.ดีบีเอสฯ แนะนำ “ซื้อ” ราคาเป้าหมาย 417 บาท ธุรกิจปิโตรเคมียังแข็งแกร่ง กำไรสุทธิไตรมาสที่ 3/63 เท่ากับ 9.7 พันล้านบาท เพิ่ม 4% จากไตรมาส 2 ดีกว่าที่ตลาดคาดการณ์ไว้ มาจากสเปรดปิโตรเคมีดีขึ้น และส่วนแบ่งกำไรจากบริษัทร่วมเพิ่มขึ้น ณ ราคาปัจจุบันมี P/E ปี หน้า ที่ 12.7 เท่า, และ P/BV 1.4 เท่า คาดการณ์อัตราผลตอบแทนปันผลปีหน้าที่ 3% ต่อปี

บล.ทิสโก้ แนะนำ “ถือ” SCC ราคาเป้าหมาย 382 บาท อยู่บนทางแยก แม้ว่าจะมีมุมมองในเชิงบวกต่อการดำเนินงาน แต่เชื่อว่านักลงทุนเลือกลงทุนในส่วนที่ได้ประโยชน์มากกว่า แนะนำ PTTGC สำหรับกลุ่มปิโตรเคมีที่เติบโตสูง