นักลงทุนเทขาย BEAUTY ต่อเนื่องกดราคาร่วง 24% เหลือ 6.90 บาท โบรกฯ ดาหน้าหั่นลดเป้าราคาหมายและกำไร “กสิกรไทย” สวนทาง หั่นราคาแตะแนะนำ “ซื้อ” มองกำไรฟื้นตัวครึ่งปีหลัง

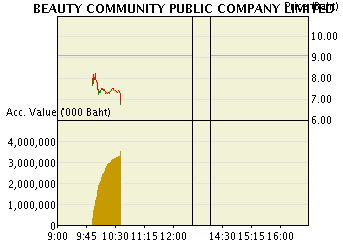

หุ้น BEAUTY ณ เวลา 10.41 น. อยู่ที่ 6.90 บาท ลดลง 2.20 บาท หรือ -24.18% มูลค่าการซื้อขาย 3,689.23 ล้านบาท โดยราคาเปิดที่ 7.95 บาทและสูงสุดแตะ 8.25 บาท และต่ำสุด 6.80 บาท

บริษัทหลักทรัพย์ดีบีเอส วิคเคอร์ส ปรับลดคำแนะนำจาก “ซื้อ” เป็น “ถือ” จากเดิม ซื้อ จากการประชุมวานนี้ เห็นว่าความเชื่อมั่นในบริษัทถูกสั่นคลอนกว่าเดิม เช่น แนวโน้มกำไรไตรมาส 2 อ่อนลง ปรับเป้าการเติบโตยอดขายลง ไม่นับรวมเรื่องที่ผู้บริหารซึ่งเป็นผู้ถือหุ้นใหญ่มีการขายหุ้นออกมาเป็นจำนวนมากในช่วงที่ผ่านมา

ทั้งนี้ คาดการณ์ผลการดำเนินงาน 2Q61 จะออกมาอ่อน เพราะฐานปีที่แล้วการขายสินค้า Beauty Cottage สูงมาก รวมทั้งยอดขายชะลอลงทั้งในประเทศและต่างประเทศ ผลพวงจากผลกระทบเรื่อง อย. หลังจากประเทศไทยมี issue เรื่องเครื่องสำอางในแบรนด์อื่น ซึ่งไม่ใช่ของบริษัทที่ไม่ได้มาตรฐาน อย. ทั้งนี้บริษัทยืนยันว่าสินค้าบริษัทได้รับ อย. มีการปรับเป้าการเติบโตยอดขายปีนี้ลงเป็นอย่างน้อย 15% y-o-y หรือ 4.3 พันล้านบาท จากเดิมโต 20% yo-y

นอกจากนี้ได้มีการปรับประมาณการปีนี้ลดลงในอัตรา 10% สะท้อนอัตราการเติบโตยอดขายที่ชะลอลง และอัตรากำไรสุทธิที่ต่ำลง ซึ่งคาดว่าอัตราส่วนค่าใช้จ่ายขาย-บริหารเทียบกับรายได้จะเพิ่มขึ้น เพราะต้องทำการส่งเสริมการขายมาก

บล.กรุงศรีอยุธยา ปรับคำแนะนำ “ขาย” โดยราคาเป้าหมายอยู่ที่ 8 บาท จากเดิม 21 บาท เนื่องจากคาดว่ากำไรปีนี้หดตัว 3% และปีหน้าโตแค่ 10% จากเฉลี่ย 59% ในอดีต ขณะที่ราคาหุ้นซื้อขายบน P/E ปี 2561 ที่ 23 เท่า ซึ่งอยู่ในจุดที่ไม่น่าสนใจเมื่อเทียบการเติบโตในอนาคต

ด้านบล.กสิกรไทย คงคำแนะนำ “ซื้อ” BEAUTY แต่ปรับลดราคาเป้าหมายลงเป็น 12.00 บาทจาก 26.00 บาท หลังจากที่ได้ปรับลดประมาณการกำไรปี 2561-63 ลง ทั้งนี้เชื่อว่าราคาหุ้นที่ปรับลดลง 30% เมื่อวานนี้ (4 ก.ค. 2561) เป็นผลมาจากการตื่นตระหนกเกินไปต่อภาพรวมที่อ่อนแอในปี 2561 และทำให้มูลค่าหุ้นปัจจุบันลงมาอยู่ในระดับที่ไม่แพงที่ PER 23 เท่าสำหรับปี 2561 ซึ่งนับเป็นระดับที่ต่ำที่สุดเมื่อเทียบกับคู่แข่งทั่วโลก

ในด้านกำไรไตรมาส 2/2561 เราคาดว่าจะปรับลดลง YoY และ QoQ สืบเนืองจากแรงกดดันจากยอดขายที่อ่อนแอทั้งในประเทศและต่างประเทศ ซึ่งเป็นผลจากการที่จีนมีคำสังห้ามนำเข้าสินค้าจำพวกผลิตภัณฑ์ดูแลส่วนบุคคล (personal care) แต่ก็มองว่ากำไรจะฟื้นตัวขึ้นในครึ่งหลังของปี 2561 เพราะเราคาดว่าความเชื่อมันของกลุ่มลูกค้าจะปรับดีขึ้น ขณะเดียวกันก็คาดว่าการส่งออกและยอดขายในโมเดิร์นเทรดจะปรับดีขึ้น ทั้งนี้การขยายตัวของรูปแบบการค้าขายออนไลน์แบบไร้พรมแดนข้ามซีกโลก (CBEC) ก็จะช่วบลดปัญหาด้านกฎเกณฑ์ในปัจจุบันลง เพราะสามารถดำเนินการขายผ่านช่องทางของผู้ค้าส่งเดิมได้