โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

เฟดเผยยุทธศาสตร์ใหม่ “เป้าเงินเฟ้อเฉลี่ย” (average inflation target) โดยจะปล่อยให้อัตราเงินเฟ้อพุ่งขึ้นเกิน 2% ชั่วระยะเวลาหนึ่งเพื่อชดเชยตัวเลขในอดีตที่ต่ำมานาน จุดหมายปลายทางต้องการให้ “เงินเฟ้อเฉลี่ย” ขยับเข้าสู่เป้า 2% ในระยะยาว Jerome Powell ประธานเฟดยังกล่าวในงานสัมมนา Jackson Hole ซึ่งจัดแบบออนไลน์เมื่อวันพฤหัสฯอีกว่า “ตลาดแรงงานแข็งแกร่ง (ว่างงานต่ำ) มิได้ทำให้เงินเฟ้อเร่งขึ้นจนเกินควบคุม” ฉีกตำราเดิมที่เคยเชื่อกันมานานว่า อัตราว่างงานต่ำเสี่ยงทำให้เงินเฟ้อสูงและธนาคารกลางต้องขึ้นดอกเบี้ยดักไว้ สรุปคือ เฟดยุค new normal นอกจากไม่คุมเงินเฟ้อแล้ว ยังพยายามดันมันขึ้นไปเสียเอง! แม้ Powell ไม่บอกชัดๆว่าอยากเร่งเงินเฟ้อขึ้นไปเท่าไหร่แต่ Robert Kaplan ประธานเฟดสาขาดัลลัส แย้มว่าน่าจะอยู่ในช่วง 2.25% – 2.5%

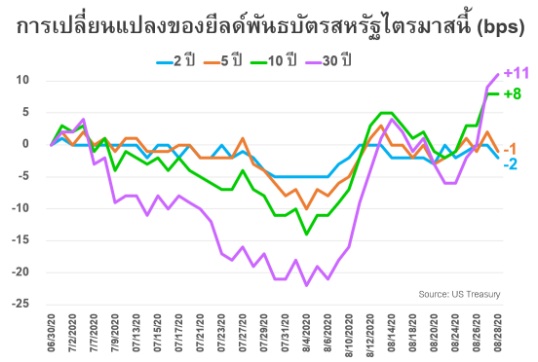

Average Inflation ถูกพูดถึงและคาดหมายมานานว่าเฟดจะนำมาใช้ ราคาสินทรัพย์ก็ซึมซับปัจจัยนี้ไว้มากแล้ว (ยีลด์ต่ำ ดอลลาร์อ่อน ทองพุ่ง) อย่างไรก็ตาม ตลาดพันธบัตรสหรัฐเคลื่อนไหวรับข่าว Jackson Hole ค่อนข้างแรงและสอดคล้องกับแนวโน้มเดือน ส.ค. โดยยีลด์ตราสารอายุยาวพุ่งทำให้ curve ชันขึ้น ปัจจัยหนุนสำคัญคือ ความคาดหวังเงินเฟ้อฟื้นตัวจนกลับมาเท่าระดับก่อนวิกฤต ส่วนหนึ่งเพราะข้อมูลเศรษฐกิจสหรัฐล่าสุดดีกว่าคาด แต่ทว่า…

ยีลด์ฯยังต่ำกว่าจุดสูงสุดในเดือน มิ.ย. สะท้อน “ความยำเกรง” ของบรรดาเทรดเดอร์ที่ดูเหมือนไม่กล้าหือกับ “เครื่องมือล่องหน” yield curve control ซึ่งเฟดสามารถงัดออกมาสยบยีลด์พันธบัตรสหรัฐให้หยุดไว้ตรงไหนเมื่อใดก็ได้

ตลาดคาดดอกเบี้ยคงต่ำไปอีกนาน ยีลด์พันธบัตรสหรัฐอายุไม่เกิน 3 ปี เคลื่อนไหวในกรอบแคบ และต่ำกว่าขอบบนของดอกเบี้ยนโยบาย (0-0.25%) สะท้อนความมั่นใจว่า เฟดต้องใช้เวลาอีกหลายปีกว่าจะบรรลุเป้าหมายใหม่ (ถ้าทำได้)

ตั้งเป้าสูงมิได้การันตีว่าไปถึง ตัวอย่างคลาสสิกใครก็นึกออก “ญี่ปุ่น” แม้ทุ่มสรรพกำลังอัดนโยบายผ่อนคลายพิมพ์เงินซื้อแทบทุกอย่างแล้วแต่ธนาคารกลาง (BOJ) ก็ไปไม่ถึงฝั่งฝันสักที พลาดเป้าเงินเฟ้อ 2% ห่างเป็นวามาหลายปีจนถึงตอนอวสานของ Abenomics หลังนายกฯเจ้าของนโยบาย “ธนู 3 ดอก” ประกาศลาออกเมื่อวันศุกร์ สาเหตุหนึ่งของความล้มเหลวเพราะลำพังแบงก์ชาติปั๊มเงินด้วย QE มันเร่งเงินเฟ้อไม่ขึ้น แต่งานยากกว่านั้นอยู่ที่ “รัฐบาล” ต้องทำให้เงิน “หมุนเวียนเปลี่ยนมือ” โดยเพิ่มกิจกรรมทางเศรษฐกิจ ทั้งนี้ เกือบตลอดทศวรรษที่ผ่านมา รัฐบาลอาเบะพยายามทั้งปฏิรูปและกระตุ้น ทว่าเงินเฟ้อกลับไม่ค่อยกระเตื้อง เพราะสู้ปัจจัยพื้นฐานระยะยาวที่ชี้นำให้เงินฝืดไม่ไหว (เช่น โครงสร้างประชากรเป็นสังคมสูงอายุ) จนสุดท้ายโควิดมาจบโปรเจคให้ และญี่ปุ่นคงต้องกลับไปเริ่มนับหนึ่งกับนายกฯคนใหม่

เฟดจัดให้หมดแล้วแทบทุกเครื่องมือ ตั้งแต่ QE Infinity ซื้อพันธบัตรได้ไม่อั้น (รัฐบาลเชิญกู้!!!) ซื้อหุ้นกู้เอกชน เสริมสภาพคล่องผ่านโครงการสินเชื่อต่างๆ ไปจนถึง yield curve control (ไม่ประกาศแต่ส่งสัญญาณที่ได้ผล) และล่าสุด average inflation …ถ้าจะเหลืออะไรที่เฟดยังไม่ได้ทำก็คือ ซื้อหุ้นสามัญ แต่ดัชนี all-time high แบบนี้เลิกคิดไปได้เลย

ช่วงหลังๆเฟดส่งสัญญาณไปยังรัฐบาลและคองเกรส ขอความช่วยเหลือ “ระยะสั้น” (ให้เพิ่มอัตราการหมุนของเงินเพื่อสู้เงินฝืด) โดยอย่าหยุดอัดแพคเกจกระตุ้นคลังทั้งๆที่คนอเมริกันว่างงานเป็นเบือ ส่วนความหวัง “ระยะกลาง” ฝากไว้กับวัคซีน แต่ถ้ารอดสันดอนทั้งสองช่วงไปได้ก็ยังไม่จบงาน เพราะต้องเผชิญความเสี่ยงเงินฝืดเชิงโครงสร้าง “ระยะยาว” ซึ่งคิดกันไม่ตกว่าจะแก้อย่างไร เช่นเดียวกับประเทศพัฒนาแล้วทั่วโลกคือ ประชากรอายุเฉลี่ยสูงขึ้น เทคโนโลยีก้าวหน้าลดต้นทุนการผลิต e-commerce กดราคาสินค้าลง และสารพัด disruptions ทำให้คนว่างงานมากขึ้น ฯลฯ

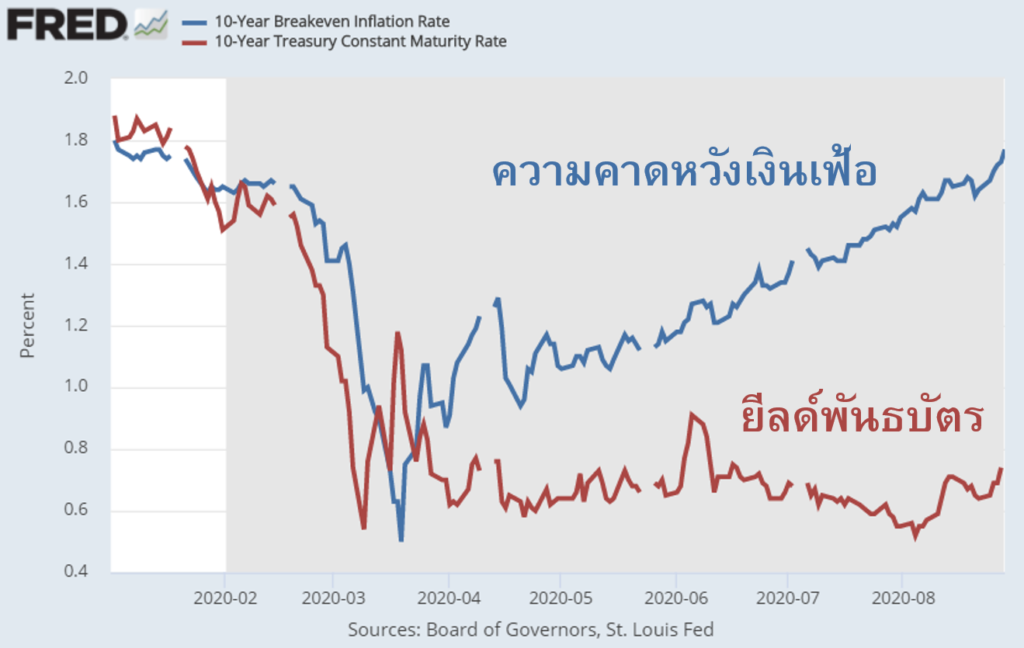

ปัจจัยระยะยาวนี้เองเปรียบเสมือน “แนวต้าน” จำกัดการปรับตัวขึ้นของ “ความคาดหวังเงินเฟ้อ” และ “ยีลด์พันธบัตรอายุยาว” ทั้งสองสิ่งจึงน่าจะเหลือรันเวย์ให้วิ่งต่อไปได้ไม่ไกลเท่าไรนัก ดังนั้น ถึงแม้ปัจจุบันพันธบัตรมียีลด์ต่ำมากจนไม่น่าสนใจ แต่ตราสารหนี้บางประเภทยังลงทุนได้เช่น พอร์ตที่เน้นตลาดเครดิตโลกอย่าง KT-GCINCOME เป็นต้น

เฟดคงดอกเบี้ยต่ำปั๊มเงินเฟ้อช่วยเศรษฐกิจจริง ส่งผลข้างเคียงหนุนราคาสินทรัพย์แทบทั้งกระดานมาหลายเดือน ปัจจุบันดูเหมือนเฟดจะเสร็จสิ้นการปรับจูนนโยบายหลักๆแล้ว สินทรัพย์ไร้การเติบโตซึ่งต้องพึ่งพา “การเปลี่ยนแปลงนโยบายของเฟด” มาหนุนให้ราคาปรับตัวขึ้น อาทิ พันธบัตร และ ทองคำ จึงไม่น่าสนใจเพราะคงไม่ค่อยเหลือ upside แตกต่างจากสินทรัพย์ที่เติบโตได้คือ “หุ้น” เพียงแค่เฟดดำเนินนโยบายนิ่งๆแบบนี้ไปเรื่อยๆก็เหมือนได้ “ไฟเขียว” เปิดทางให้ทะยานขึ้นตามศักยภาพธุรกิจ ด้วยปัจจัยหนุนมหภาคคือต้นทุนการเงินต่ำตลอดจนความต้องการของนักลงทุน

เราชอบหุ้นกลุ่มที่แข็งแกร่งและมีศักยภาพการเติบโตสูง อันดับแรก “หุ้นจีน” เพราะเชื่อว่า “จำเป็นต้องขึ้น” เพื่อสนับสนุนการบริโภค ประกอบด้วยกองทุน KT-CHINA, KT-Ashares ถัดมา KT-WTAI ภาวะดอกเบี้ยต่ำยาวนานส่งผลให้นักลงทุนในตลาดยินดีซื้อหุ้น megatrend เติบโตสูง ณ ระดับราคาสูงกว่าในอดีต นอกจากนี้อาจกระจายความเสี่ยงไปยังตลาดอื่นๆด้วยเช่น KT-EURO รับกระแสทุนอเมริกันหมุนเข้ายุโรปช่วงก่อนเลือกตั้งปธน.สหรัฐ KT-ASEAN และ KT-CLMVT ตลาดละแวกบ้าน ราคายังไม่ค่อยไปไหน แต่เริ่มน่าสนใจเพราะได้ “ไฟเขียว” จากเฟดด้วยเช่นกัน!

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน