โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

สื่อรัฐบาลจีน China Securities Journal เมื่อช่วงต้นเดือนเผยแพร่บทบรรณาธิการ เนื้อหาชี้นำให้นักลงทุนตั้งตารอ “กระทิงแข็งแรง” (healthy bull) ซึ่งกำลังจะมา โดยระบุว่า ตลาดหุ้นจีนจำเป็นต้องปรับตัวขึ้น เพื่อสนับสนุนการระดมทุนพัฒนาเศรษฐกิจดิจิตอลและต่อสู้กับคู่แข่งต่างชาติ บรรดาเทรดเดอร์ต่างตีความสัญญาณดังกล่าวว่าเปรียบเสมือน “ไฟเขียว” จากรัฐบาล เปิดทางให้กระทิงจีนพุ่งทะยานรอบใหม่!

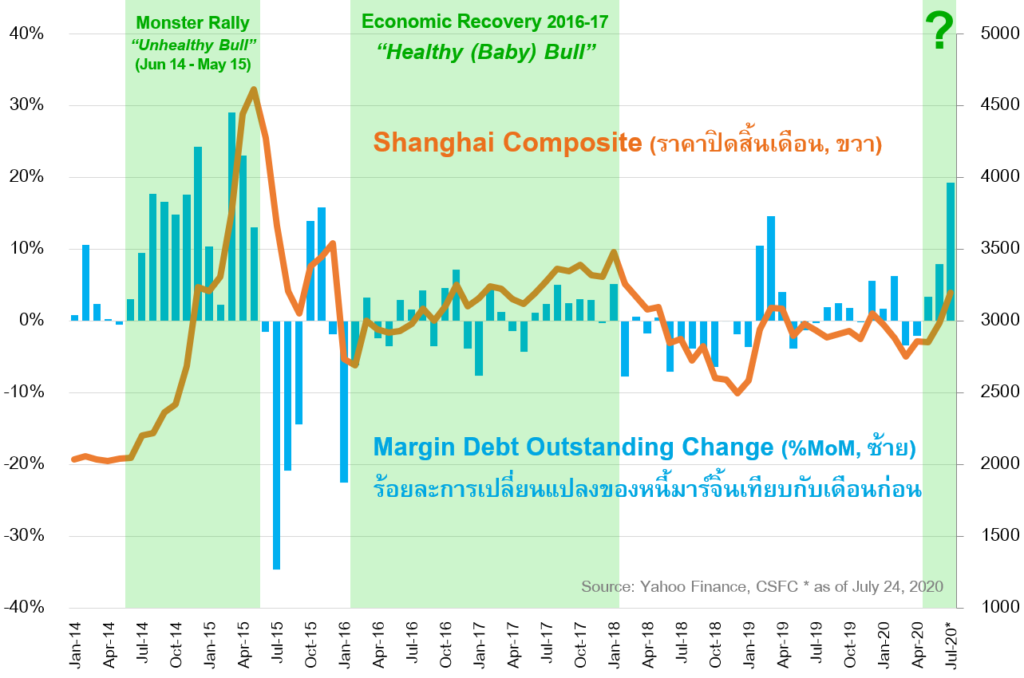

เซี่ยงไฮ้คอมโพสิต +7.11% ในเดือน ก.ค. (ถึงวันที่ 24) บวกแรงแต่ก็ผันผวนไม่เบา ดัชนีฯทะยานขึ้นช่วงครึ่งเดือนแรกก่อนกลับลงมาปิดวันศุกร์ 3,196.77 วัดระยะได้ -7.36% จากจุดสูงสุด 3,450.59 (9 ก.ค.) ท่ามกลางสารพัดปัจจัยกดดัน sentiment ตลอด 2 สัปดาห์ที่ผ่านมา อาทิ กองทุนซึ่งหนุนหลังโดยรัฐบาลจีน (state funds) เทขายหุ้นบางส่วน Kweichow Moutai บริษัทเครื่องดื่มแอลกอฮอล์ market cap อันดับหนึ่ง ราคาหุ้นทิ้งดิ่งลากทั้งตลาดร่วงลง หลังโดนสื่อรัฐบาลวิจารณ์ว่า ผลิตภัณฑ์ของบริษัทฯมักถูกใช้เพื่อติดสินบน ต่อด้วยศึกปะทะแลกหมัด “ปิดสถานกงสุล” ตอบโต้กันระหว่างคู่มวยโลกเฮฟวี่เวท สหรัฐ-จีน …ข่าวร้ายประดังเข้ามาถี่ๆคงทำให้ ผู้ลงทุนที่ยังไม่คุ้นธรรมชาติตลาดหุ้นพญามังกร อาจเริ่มสงสัยปนกังวลว่า กระทิงตัวนี้มันแข็งแรงจริงหรือกำลังป่วยกันแน่?

Healthy Bull Market ตลาดกระทิง “แข็งแรง” หรือ “สุขภาพดี” น่าจะหมายถึง ตลาดหุ้นที่รักษาแนวโน้มขาขึ้นอย่างมีเสถียรภาพในระยะยาว …ตรงข้ามกับ unhealthy bull ร้อนแรงแต่ฉาบฉวย กลายร่างจากกระทิงเป็นหมีอย่างรวดเร็วเมื่อ 5 ปีก่อน อันมีต้นตอสำคัญประการหนึ่งคือ “หนี้มาร์จิ้น” (margin debt หนี้ที่นักลงทุนกู้ไปเพิ่มอัตราทดในการซื้อหุ้น) เพิ่มขึ้นรุนแรงต่อเนื่อง 12 เดือน (มิ.ย. 2014 – พ.ค. 2015) พร้อมกับการพุ่งทะยานจาก 2,000 เศษๆขึ้นไปจนทะลุ 5,000 จุดของดัชนีเซี่ยงไฮ้คอมโพสิต (ปิดสูงสุด 5,166.35 วันที่ 12 มิ.ย. 2015) แต่แล้วพอหนี้มาร์จิ้นเริ่มลด ฟองสบู่หุ้นจีนก็แตกกระจายกลางปี 2015… รัฐบาลจีนมีบทเรียนราคาแพงจึงพยายาม “ตัดไฟแต่ต้นลม” ในรอบนี้ โดยปรามการปล่อยกู้มาร์จิ้นแบบผิดกฎหมาย ขณะธนาคารกลาง (PBOC) ก็ค่อยๆปล่อยสภาพคล่องอย่างระมัดระวังไม่ผลีผลาม

Healthy Corrections การปรับฐานแบบ “สุขภาพดี” หมายถึง ระหว่างที่วิ่งอยู่บนเส้นทางขาขึ้นระยะยาวนั้น กระทิงหุ้นได้มีโอกาส “พักเหนื่อย” ย่อลงบ้างในระยะสั้น บนความเห็นที่แตกต่างของผู้ร่วมตลาด บ้างก็อยากซื้อ บ้างก็อยากขาย มิได้เทไปทางเดียวกัน ตัวอย่าง healthy bull (แบบเบาๆ) ไม่นานมานี้ก็มีให้ดูเช่นปี 2016-17 เศรษฐกิจฟื้นตัวหนุนปัจจัยพื้นฐานของหุ้น แต่หน้าจอมือถือของชาวโลกแต่ละวันถูกป้อนด้วยข่าวร้ายเชิง sentiment ส่วนใหญ่เกี่ยวกับการเมือง/ความขัดแย้งระหว่างประเทศ ซึ่งดึงดูดความสนใจคนจำนวนมาก…จำได้ไหม? Brexit shock ทรัมป์ชนะเลือกตั้ง (ชาวโลกช็อคตาตั้ง) วิกฤตเกาหลีเหนือ ฯลฯ ตลาดพักฐาน/ปรับฐานด้วยข่าวเหล่านี้ล้วนสร้างโอกาส “ซื้อ” ในช่วงเวลานั้น

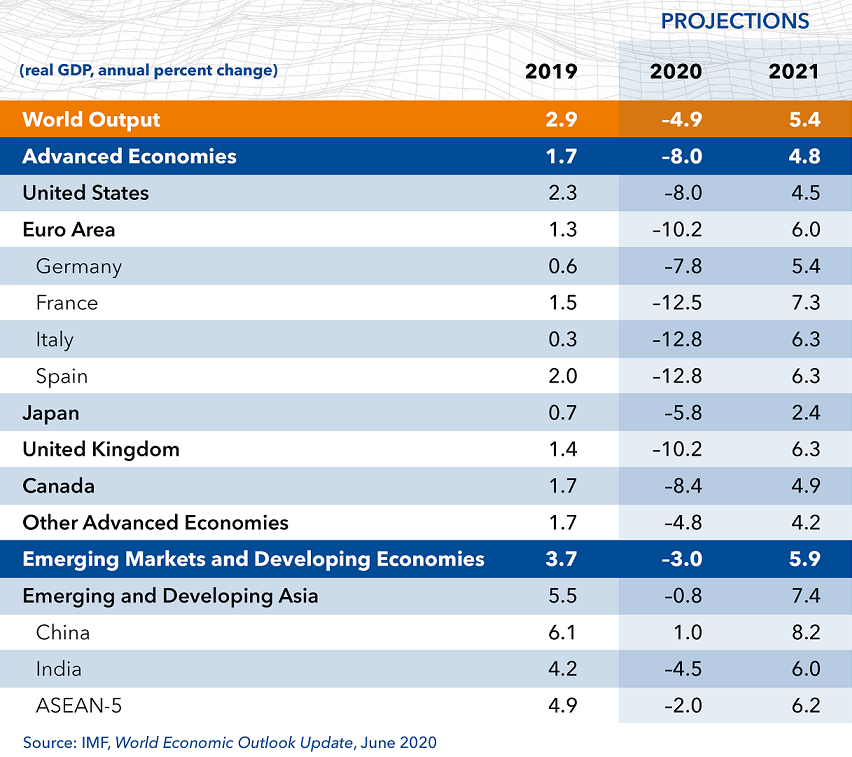

หุ้นจีนครึ่งปีหลัง 2020 นอกจากมีสภาพคล่องซื้อขายเพิ่มขึ้นแล้ว ยังได้ปัจจัยหนุนเชิงพื้นฐานที่สำคัญคือ การฟื้นตัวทางเศรษฐกิจ ขับเคลื่อนแนวโน้มรายได้และกำไรของบริษัทจดทะเบียน จีนได้เปรียบเหนือกว่าหลายๆประเทศเพราะ GDP พลิกกลับมาบวกเร็ว และน่าจะเติบโตในปีนี้ IMF คาดการณ์ GDP จีน +1.0% ในปี 2020 แล้วเร่งขึ้น +8.2% ในปี 2021

หุ้นจีน “จำเป็น” ต้องปรับตัวขึ้นในระยะยาว เพื่อให้เกิด wealth effect (หุ้นขึ้น เพิ่มความมั่งคั่งแก่ประชาชน ทำให้กล้าจับจ่ายใช้สอย) สนับสนุน “การบริโภค” ซึ่งเข้ามาเป็นหัวใจขับเคลื่อนเศรษฐกิจจีน แทนที่อุตสาหกรรมหนัก (ทำลายสิ่งแวดล้อม) และการส่งออก (สงครามการค้า/โควิดเป็นอุปสรรค)

หุ้นจีนน่าจะคุ้มค่าเงินลงทุนมากสุด เมื่อเทียบกับตลาดใหญ่ๆหลายแห่งในปัจจุบัน เนื่องจากจีนผ่านกระบวนการปฏิรูปและปรับตัวท่ามกลางวิกฤตหลายครั้งในช่วงปีหลังๆ อาทิ เศรษฐกิจชะลอตัวแรง (hard landing) สงครามการค้า และ โควิด ขณะปัญหาหนี้ภาคเอกชนก็ดูเจือจางลงในเชิงเปรียบเทียบ หลังประเทศอื่นๆก่อหนี้เพิ่มขึ้นมากเช่นกัน รัฐบาลทรัมป์เตรียมขับหุ้นจีน (American depositary receipt: ADR) พ้นตลาดสหรัฐ ก็แก้ไม่ยากโดยหันไประดมทุนและจดทะเบียนซื้อขายในฮ่องกง ส่วนรัฐบาลจีนพยายามลดความร้อนแรงของตลาดหุ้น ตลอดจนความขัดแย้ง จีน-สหรัฐ หากกดดันตลาดหุ้นจีนในระยะสั้น เรามองเป็นโอกาสทยอยซื้อสะสม (buy dips) ทั้ง offshore และ onshore

A-shares หุ้นจีนแผ่นดินใหญ่ (onshore) จดทะเบียนซื้อขายในตลาดเซี่ยงไฮ้และเซินเจิ้น มีมูลค่าตามราคาตลาด (market cap) สูงเป็นอันดับต้นๆของโลก การพัฒนาและปฏิรูปอย่างต่อเนื่องตลอดหลายปีที่ผ่านมา ช่วยยกระดับ A-shares ให้เป็นสากลมากยิ่งขึ้น ผลักดันหุ้นจีนเข้าสู่ดัชนีระดับโลกในสัดส่วนสูงขึ้นเรื่อยๆ หนุนแนวโน้มความต้องการ A-shares ในหมู่นักลงทุนสถาบันทั่วโลก ขณะตลาดหุ้นจีน onshore มีสภาพคล่องซื้อขายสูงมากและอุดมไปด้วยนักลงทุนรายย่อย เปิดทางให้ผู้จัดการกองทุนที่บริหารเชิงรุก (active) มีโอกาสสูงในการสร้างผลตอบแทนชนะดัชนี (alpha)

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน