HoonSmart.com>>หุ้นแบงก์ร่วงระนาว เจอตั้งสำรองสูง ตื่นแบงก์กสิกรไทย เปิดกำไรไตรมาส 2/63 เพียง 2,175 ล้านบาท บล.โนมูระฯคาดต่ำกว่าคาดถึง 65% ครึ่งปีแรกเร่งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่ม 16,937 ล้านบาท หรือ 111.97% ธนาคารทหารไทยโตตามนัดหลังรวมธนชาต LHFG กำไรแค่ 500 ล้านบาทแม้ได้กำไรเงินลงทุนมาช่วย 259.9 ล้านบาท บล.เคทีบีฯปรับลดเป้ากำไร TISCO ลง 9% ราคาเป้าหมายเหลือ 76 บาท ศูนย์วิจัยกสิกรไทยคาดทั้งระบบกำไรหดตัว 52-42% แต่ละแบงก์เร่งตั้งสำรองยาวจนถึงสิ้นปี 63 ผู้ว่าธปท.ส่งสัญญาณต่ออายุช่วยลูกหนี้ถึงสิ้นปี 64

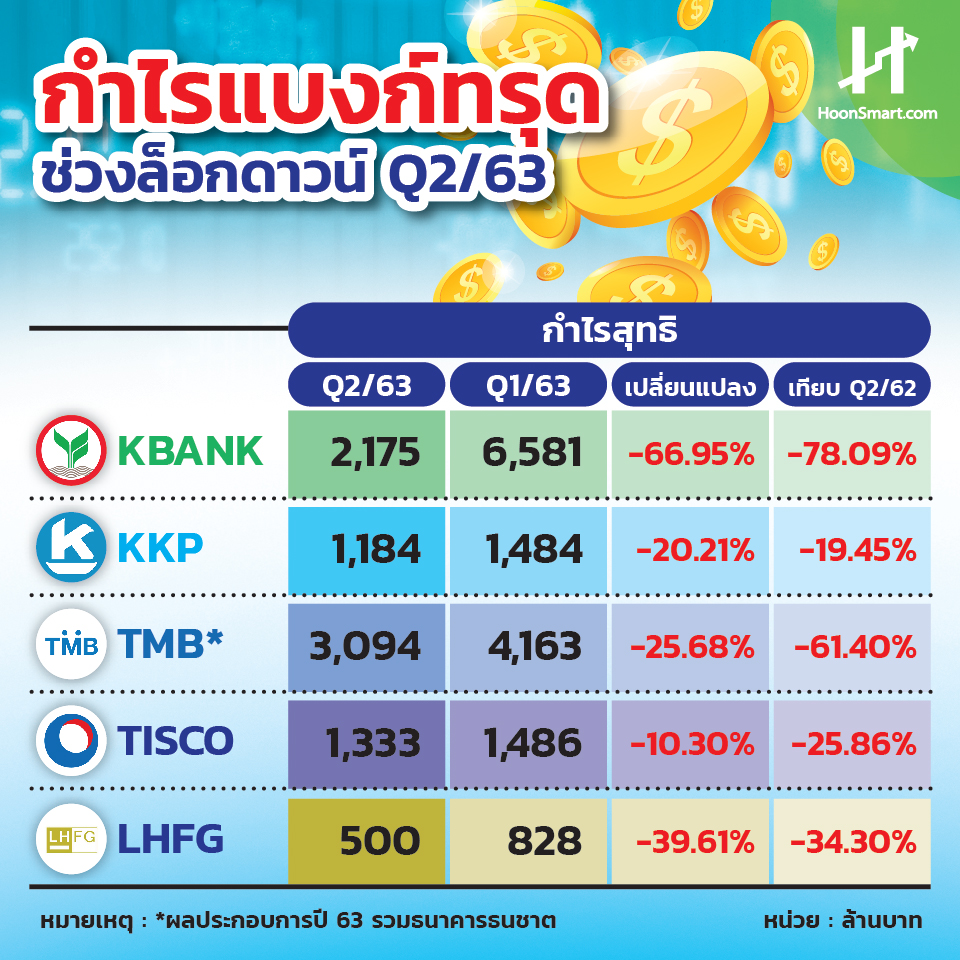

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย (KBANK)เปิดเผยว่า ไตรมาส 2/63 ธนาคารมีกำไรสุทธิ 2,175 ล้านบาท ลดลงจากไตรมาสก่อนจำนวน 4,406 ล้านบาท หรือ 66.95% เพราะเศรษฐกิจหดตัวลึกที่สุดของปี ได้รับผลกระทบจากล็อกดาวน์ของไทยและต่างประเทศ ความกังวลการแพร่ระบาดของโควิด-19 ทำให้ธนาคารแห่งประเทศไทย(ธปท.)ปรับลดอัตราดอกเบี้ยนโยบายลงมาที่ระดับ 0.50% ซึ่งต่ำสุดเป็นประวัติการณ์ และเริ่มใช้มาตรการด้านการเงินและสินเชื่อ รวมถึงวางแนวทางสำหรับมาตรการช่วยเหลือลูกหนี้ของสถาบันการเงิน รวมถึงการเริ่มใช้มาตรฐานการรายงานทางการเงินที่เกี่ยวกับเครื่องมือทางการเงิน (รวมถึง TFRS 9)ตั้งแต่วันที่ 1 ม.ค. 63

ไตรมาส 2 ธนาคารมีรายได้ดอกเบี้ยสุทธิลดลงจำนวน 1,000 ล้านบาท หรือ 3.56% อัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ ( NIM) อยู่ที่ระดับ 3.22% ในขณะที่รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจำนวน 4,121 ล้านบาท หรือ 41.33% ส่วนใหญ่เกิดจากการปรับมูลค่ายุติธรรม (Mark to market) ของเงินลงทุน ซึ่งเป็นไปตามภาวะตลาด นอกจากนี้ ธนาคารได้พยายามควบคุมค่าใช้จ่ายดำเนินงานอื่น ๆ ลดลงจำนวน 1,685 ล้านบาท หรือ 9.64% ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิอยู่ที่ระดับ 38.36%

ทั้งนี้ ธนาคารมีกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้จำนวน 25,378 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อนจำนวน 4,806 ล้านบาท หรือ 23.37% พิจารณาสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่มจำนวน 8,320 ล้านบาท หรือ 70.08% จากไตรมาสก่อน

ส่วนครึ่งปีแรก ธนาคารมีกำไรสุทธิ 9,550 ล้านบาท ทรุดลง 52% จากช่วงเดียวกันปีก่อนมีกำไรสุทธิ 19,973 ล้านบาท โดยมีกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้จำนวน 45,950 ล้านบาท เพิ่มขึ้น 2,805 ล้านบาท หรือ 6.50% แต่ด้วยการคำนึงถึงปัจจัยต่าง ๆ อย่างรอบคอบจากความไม่แน่นอนของภาวะเศรษฐกิจที่หดตัวลงจากการระบาดของโควิด-19 ประกอบกับมาตรการให้ความช่วยเหลือลูกค้าที่ได้รับผลกระทบ ธนาคารยังคงต้องมีการติดตามดูแลคุณภาพหนี้อย่างใกล้ชิด จึงใช้หลักความระมัดระวังอย่างต่อเนื่องในการพิจารณาสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss) เพิ่มจากงวดเดียวกันของปีก่อน จำนวน 16,937 ล้านบาท หรือ 111.97%

ขณะที่มีรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 4,142 ล้านบาท หรือ 8.12% ส่วนใหญ่เกิดจากการเติบโตของสินเชื่อ รวมทั้งการรับรู้รายได้ดอกเบี้ยและค่าธรรมเนียมรับเกี่ยวกับการให้สินเชื่อด้วยวิธีดอกเบี้ยที่แท้จริง ซึ่งเป็นการปฏิบัติตาม TFRS 9 ประกอบกับการปรับลดอัตราเงินนำส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินลง ทำให้อัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ ( NIM) อยู่ที่ระดับ 3.34% ขณะที่รายได้ที่มิใช่ดอกเบี้ยลดลงจำนวน 1,812 ล้านบาท หรือ 7.00% ส่วนใหญ่เกิดจากค่าธรรมเนียมรับเกี่ยวกับการให้สินเชื่อลดลงจากการเปลี่ยนไปแสดงเป็นรายได้ดอกเบี้ย และรายได้สุทธิจากการรับประกันภัยลดลง สำหรับค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ลดลงจำนวน 475 ล้านบาท หรือ 1.41% ส่วนใหญ่เกิดจาก ค่าใช้จ่ายเกี่ยวกับพนักงาน และกิจกรรมทางการตลาด ในขณะที่ค่าใช้จ่ายในการจัดการหนี้เพิ่มขึ้น ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิอยู่ที่ระดับ 42.00%

ณ วันที่ 30 มิ.ย.2563 ธนาคารมีสินทรัพย์รวม 3,585,800 ล้านบาท เพิ่มขึ้นจากสิ้นปี 2562 จำนวน 291,911 ล้านบาท หรือ 8.86% ส่วนใหญ่เป็นการเติบโตของสินเชื่อ รายการระหว่างธนาคารและตลาดเงินสุทธิ สำหรับเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) อยู่ที่ระดับ 3.92% เพิ่มขึ้นจากสิ้นปี 2562 อยู่ที่ระดับ 3.65% อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) อยู่ที่ระดับ 155.68% โดยสิ้นปี 2562 อยู่ที่ระดับ 148.60% สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III อยู่ที่ 18.09% โดยมีอัตราส่วนเงินกองทุนชั้นที่1 อยู่ที่ 15.38%

บริษัทหลักทรัพย์โนมูระ พัฒนสิน เปิดเผยว่า ธนาคารกสิกรไทยรายงานกำไร 2,175 ล้านบาท ต่ำกว่าที่ Consensus คาดการณ์ไว้ถึง 65.6% หลักๆเป็นผลมาจากการตั้งสำรองที่เพิ่มขึ้นอย่างมีนัยสำคัญ เป็นจิตวิทยาลบต่อทั้งกลุ่มธนาคาร ส่วนบล.ดีบีเอส วิคเคอร์ส(ประเทศไทย) คาดกำไร KBANK จะลดลง 33% และ SCB ลดลง 44% จากช่วงเดียวกันปีก่อน

ด้านธนาคารทหารไทย(TMB) นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร กล่าวว่า ในช่วง 6 เดือนแรก มีกำไรสุทธิ 7,258 ล้านบาท เพิ่มขึ้น 108% จากปีก่อน มีรายได้รวมเพิ่มขึ้นจากการรวมงบธนาคารธนชาต ขณะที่มีการบริหารค่าใช้จ่ายเพื่อการดำเนินงานและเพื่อการรวมกิจการเป็นไปอย่างมีประสิทธิภาพ ทำให้กำไรจากการดำเนินงานก่อนหักสำรองฯเพิ่มขึ้น 119.2% มาอยู่ที่ 18,653 ล้านบาท ทั้งนี้ธนาคารตั้งสำรองฯ เป็นจำนวน 9,732 ล้านบาทซึ่งเป็นไปตามเกณฑ์และส่วนเพิ่มเติมเพื่อรองรับแนวโน้มเศรษฐกิจในช่วงครึ่งปีหลัง

ส่วนไตรมาส 2 มีกำไรจากการดำเนินงานก่อนหักสำรองฯ อยู่ที่ 8,791 ล้านบาทลดลง 10.9% จากไตรมาสก่อนหน้า ธนาคารตั้งสำรองฯ เพิ่มขึ้น 4.5% มาอยู่ที่

4,972 ล้านบาท แบ่งเป็นสำรองฯ ตามเกณฑ์ปกติ สำรองฯส่วนเพิ่มเพื่อรองรับแนวโน้มเศรษฐกิจ และการรับรู้การตั้งสำรองฯ จำนวน 1.6 พันล้านบาท จากธนาคารธนชาต ซึ่งมีเงินลงทุนในตราสารหนี้ของบริษัท การบินไทย จำนวน 3.15 พันล้านบาท

แนวโน้มช่วงที่เหลือของปี ธนาคารเตรียมพร้อม 3 เรื่องหลัก ได้แก่การคงสภาพคล่องในระดับสูงด้วยการเติบโตฐานเงินฝาก การเพิ่มคุณภาพด้านงบดุลด้วยการลดยอดหนี้เสีย และการคงเงินกองทุนในระดับสูง เพิ่มความสามารถของธนาคารในการรับมือกับความไม่แน่นอนทางเศรษฐกิจในช่วงถัดไป

ด้านคุณภาพสินเชื่อเน้นการบริหารจัดการในเชิงรุกด้วยการตัดหนี้สูญ (Write off) และการขาย สามารถลดยอดหนี้เสียลงได้ 12.2% จาก 44,183 ล้านบาท ในไตรมาสก่อน มาอยู่ที่ 38,805 ล้านบาทส่งผลให้อัตราส่วนหนี้เสียลดลงจาก 2.76% ในไตรมาสที่แล้วมาอยู่ที่ 2.34%

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป (LHFG) ได้กำไร 500 ล้านบาทในไตรมาส 2/63 ลดลง 395 จากไตรมาสแรก และ 34% เทียบกับช่วงเดียวกันปีก่อน โดยรายได้ลดลงเกือบทุกประเภท ยกเว้นกำไรจากเงินลงทุน 259 ล้านบาท เพิ่มขึ้นถึง 75.4% จากไตรมาสแรก

บริษัทศูนย์วิจัยกสิกรไทย คาดธนาคารพาณิชย์ทั้งระบบ ทำกำไรได้ 2.68-3.25 หมื่นล้านบาท ไตรมาส 2/63 ทรุด 52-42% จากช่วงเดียวกันปีก่อน สวนทางสินเชื่อโตเกิน 6% NIM ลดลงจาก 3 % เหลือ 2.20-2.50% รายได้ค่าธรรมเนียมและบริการหายไป 35% มีค่าใช้จ่ายในการตั้งสำรองหนี้สูงกว่าระดับปกติ เพื่อเตรียมการรองรับความไม่แน่นอนของคุณภาพของสินเชื่อในช่วงหลายไตรมาสข้างหน้า ขณะที่แนวทางการตั้งสำรองฯ ของแต่ละธนาคารจะมีความแตกต่างกันตามลักษณะของพอร์ตสินเชื่อ ซึ่งสถานการณ์ดังกล่าวจะยังคงเห็นต่อเนื่องในช่วงครึ่งหลังของปี 63

ด้านนายวิรไท สันติประภพ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า พ.ร.ก.การให้ความช่วยเหลือทางการเงินแก่ผู้ประกอบวิสาหกิจที่ได้รับผลกระทบจากโควิด-19 วงเงิน 5 แสนล้านบาท ปัจจุบันปล่อยไปกว่า 1 แสนล้านบาทแล้ว แม้จะกำหนดระยะเวลาไว้ว่าสิ้นสุดเดือน ธ.ค.63 แต่สามารถต่ออายุได้อีก 2 ครั้ง ครั้งละ 6 เดือน โดยจะเสนอต่อไปจนถึงสิ้ปี 64 ซอฟท์โลนดอกเบี้ยต่ำช่วยภาคธุรกิจในช่วงฟื้นฟูเมื่อกิจกรรมทางเศรษฐกิจกลับมา

ส่วนค่าเงินบาทที่อ่อนค่าลงในช่วงนี้เป็นผลมาจากความไม่แน่นอนต่างๆ ทั้งในประเทศและต่างประเทศ โดยมองว่าจะมีความผันผวนมากขึ้นในตลาดการเงิน และตลาดทุนที่เกี่ยวเนื่องกับต่างประเทศ เนื่องจากมีสภาพคล่องส่วนเกินจำนวนมาก และอาจมีกระแสเงินไหลออกบ้าง แต่ไม่กังวล ประเทศไทยมีกันชนด้านต่างประเทศรองรับอย่างเข้มแข็ง ทั้งปีนี้ไทยยังเกินดุลบัญชีเดินสะพัดอยู่ และไม่ได้พึ่งพาหนี้ต่างประเทศมากนัก

ในช่วงบ่ายวันที่ 20 ก.ค. หุ้นของธนาคารกสิกรไทย ถลาลง จากระดับ 89 บาทลงไปต่ำสุด 86.75 บาทก่อนปิดที่ 87 บาท -3.25บาทหรือ3.60% กดดันหุ้นกลุ่มธนาคาร ดัชนีปิดที่ 279.81 จุด -6.37 จุดหรือ-2.23% ด้วยมูลค่าการซื้อขายรวม 6,487 ล้านบาท

บล.เคทีบี (ประเทศไทย) แนะนำ “ถือ”หุ้น TISCOหลังกำไรไตรมาส 2 ทได้ 1.3 พันล้านบาท ออกมาต่ำกว่าคาด และ NPLs เพิ่มขึ้นถึง 23% จากไตรมาสแรก จึงปรับลดราคาเป้าหมายลงเหลือ 76 บาท/หุ้น จากเดิมให้ไว้ 88 บาท ปรับลดประมาณการกำไรปี 63-64 ลง 9% เพื่อสะท้อนความเสี่ยงของ NPls และตั้งสำรอง นอกจากนี้ยังมีปัจจัยกดดันจากมาตรการเกี่ยวกับสินเชื่อเช่าซื้อจาก ธปท. ที่จะเข้ามาควบคุมอยู่ แต่ผลตอบแทนเงินปันผลอยู่ในระดับสูงถึง 7% หรือคิดเป็น 5 บาทต่อหุ้น