ในสัปดาห์ที่ผ่านมาตลาดหุ้นส่วนใหญ่ค่อนข้างผันผวน เนื่องจากสัปดาห์ก่อนหน้าตลาดเริ่มกลับมามีความกังวลเรื่องจำนวนผู้ติดเชื้อไวรัส COVID-19 ในสหรัฐฯ และจีนที่กลับมาเพิ่มสูงขึ้นอีกครั้งเป็นระลอกสอง (2nd Wave) และความเสี่ยงจากความตึงเครียดระหว่างสหรัฐฯ กับจีนกลับมาอีกครั้งทำให้ตลาดหุ้นปรับตัวลดลง อย่างไรก็ตามตลาดหุ้นกลับมาฟื้นตัวดีขึ้นชั่วขณะเนื่องจากแรงหนุนการอัดฉีดสภาพคล่องของ FED ที่ประกาศเริ่มเข้าซื้อหุ้นกู้เอกชนโดยตรงผ่านมาตรการ Secondary Market Corporate Credit Facility (SMCCF) จากเดิมเข้าซื้อหุ้นกู้เอกชนผ่านกอง ETF เพียงอย่างเดียว ประกอบกับ Trump ยังกล่าวสนับสนุนแนวความคิดในการออกมาตรการการคลังเพื่อกระตุ้นเศรษฐกิจเพิ่มเติมเป็นฉบับที่ 5 ซึ่งรวมถึงการแจกเงินส่วนเพิ่มให้กับผู้ตกงานต่อจากมาตรการเดิมที่ให้ 600 ดอลลาร์สหรัฐฯต่อสัปดาห์ไปจนถึงปลาย ก.ค. 2020

ดัชนี Composite PMI เบื้องต้นเดือน มิ.ย. ฟื้นตัวดีขึ้นในทุกประเทศหลัก โดยดัชนีรวมของสหรัฐฯ ปรับตัวเพิ่มขึ้น 9.8 จุด เป็น 46.8 จุด ซึ่งสูงสุดในรอบ 4 เดือนจากการปรับเพิ่มขึ้นของทั้งภาคการผลิตและบริการ หลังการผ่อนปรนมาตรการ Lockdown นอกจากนี้ดัชนีรวมของยูโรโซนปรับตัวเพิ่มขึ้น 15.6 จุด อยู่ที่ระดับ 47.5 จุด ขณะที่ดัชนีรวมของอังกฤษปรับตัวเพิ่มขึ้นเช่นกันโดยปรับขึ้น 17.6 จุด เป็น 47.6 จุด และดัชนีรวมของญี่ปุ่นปรับตัวเพิ่มขึ้น 10.1 จุด สู่ระกับ 37.9 จุด จากภาคบริการที่ปรับตัวดีขึ้น

กนง. ยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิมพร้อมปรับลดประมาณการเศรษฐกิจปีนี้ลง โดยกนง. มีมติเอกฉันท์ให้ว่าให้คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.50% จากการประชุมทางกนง. ยังคาดการณ์ว่าการแพร่ระบาดของ COVID-19 และมาตรการ Lockdown ส่งผลให้เศรษฐกิจโลกหดตัวมากกว่าที่ประเมินไว้ครั้งก่อน ประกอบกับอัตราเงินเฟ้อทั่วไปมีแนวโน้มชะลอตัวตามราคาพลังงานที่ลดลงและอุปสงค์โลกที่อ่อนแอ นอกจากนี้เสถียรภาพทางการเงินมีความเปราะบางมากขึ้น ขณะที่ธปท. ได้ปรับลดคาดการณ์ GDP ลงเหลือ -8.1% จาก

-5.3% ครั้งก่อนเป็นผลมาจากการแพร่ระบาดของ COVID-19 ต่อทั้งเศรษฐกิจโลกและเศรษฐกิจไทย

กองทุนการเงินระหว่างประเทศ (IMF) ปรับลดคาดการณ์เศรษฐกิจโลกปีนี้ลง โดยปรับลดตัวเลขคาดเศรษฐกิจโลกปีนี้ลงถึง -4.9% โดยในเดือน เม.ย. ที่คาดจะหดตัว -3.0% จากผลกระทบรุนแรงของการแพร่ระบาดของไวรัส COVID-19 ซึ่งการปรับลดในครั้งนี้นับเป็นการหดตัวมากสุดนับตั้งแต่วิกฤต The Great Depression ในปี 1929 โดยคาดว่าสหรัฐฯ จะหดตัวอยู่ที่ -8.0% ส่วนยูโรโซนจะหดตัวอยู่ที่ -10.2% และคาดว่าเศรษฐกิจจีนจะขยายตัวในอัตราที่ต่ำที่ระดับ 1.0%

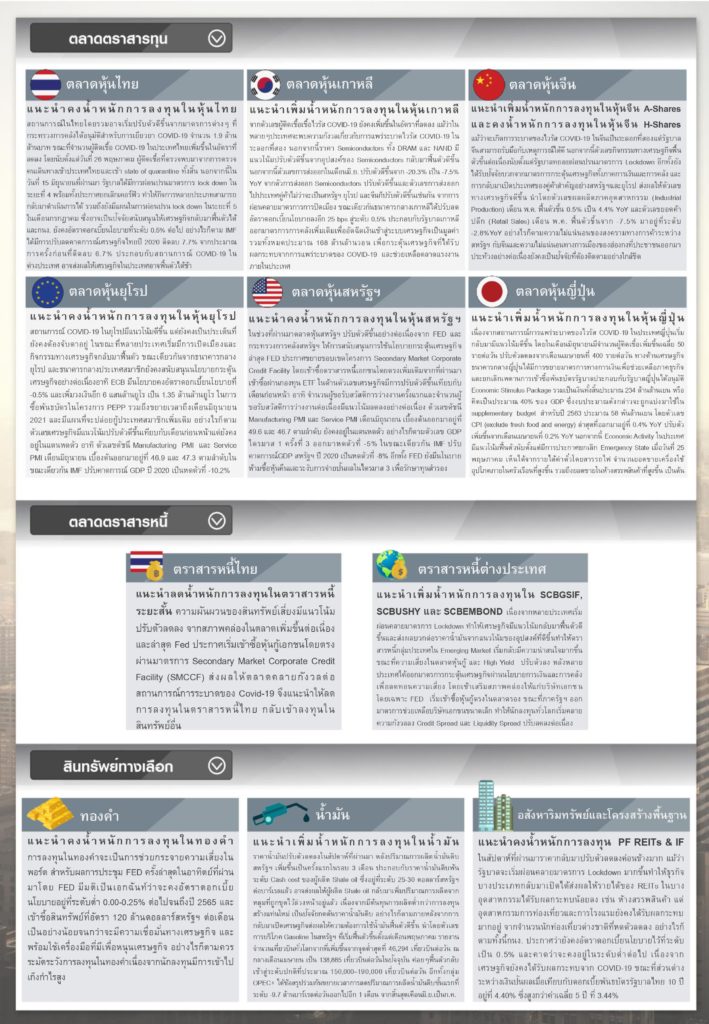

กลยุทธ์การลงทุน

“ซื้อ” กองทุนเปิดไทยพาณิชย์ หุ้นจีนเอแชร์ (SCBCHA)

“ซื้อ” กองทุนเปิดไทยพาณิชย์หุ้นเกาหลี (SCBKEQT)

“ซื้อ” กองทุนเปิดไทยพาณิชย์ออยล์ (SCBOIL)

“ซื้อ” กองทุนเปิดไทยพาณิชย์ ตราสารหนี้ US Short Duration High Income (SCBUSHYA)

“ซื้อ” กองทุนเปิดไทยพาณิชย์ตราสารหนี้ตลาดเกิดใหม่ (SCBEMBOND)

“เพิ่มน้ำหนักการลงทุน” กองทุนเปิดไทยพาณิชย์หุ้นญี่ปุ่น (SCBNK225)