HoonSmart.com>>หาต้นเหตุทุบหุ้น “บัตรกรุงไทย” แดงเถือกกันจ้าละหวั่น ราคาดิ่งต่อ 10% รวม 4 วันทรุด 30% เหลือ 30 บาท บิ๊กล็อตยอมจ่าย 33.48 บาท/หุ้น โนมูระฯ ปรับคำแนะนำเป็น BUY จากเดิม NEUTRAL และปรับใช้ ราคาเป้าหมายจากกำไรปี 63/64 ที่ 47 บาท จากราคาเป้าหมาย 33 บาท บนกำไรปีนี้ ด้านบล.ฟินันเซียฯตีมูลค่า 43 บาท ส่วนบล.กสิกรไทยให้หลีกเลี่ยงนันแบงก์ ความเสี่ยงจากนโยบาย แรงทิ้ง KTC ด้วยวอลุ่มแน่นผิดปกติกว่า 4,000 ล้านบาท สอย MTC-SAWAD ลงปิดต่ำตาม

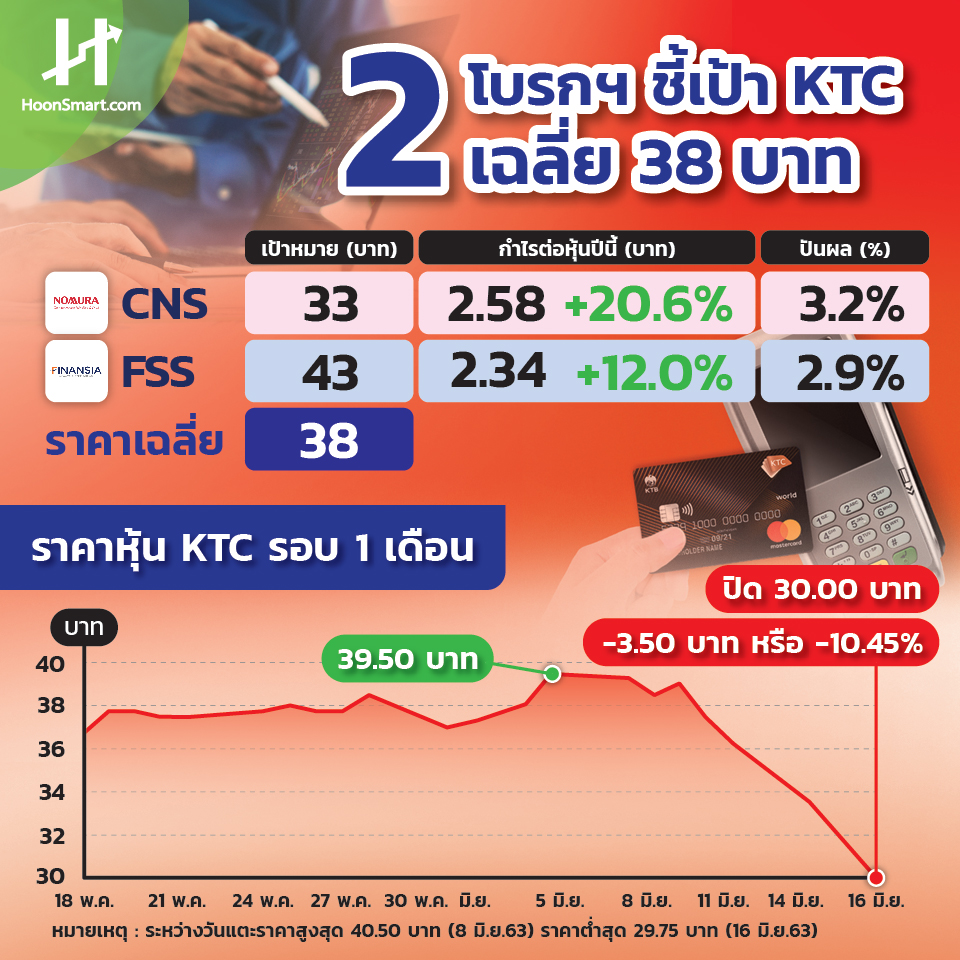

วันที่ 16 มิ.ย.2563 หุ้นบริษัทบัตรกรุงไทย(KTC) ทรุดลงแรงผิดปกติ ราคาเปิดที่ 34.50 บาท แต่ปิดที่ระดับ 30 บาท ร่วง 3.50 บาทหรือ 10.45% ด้วยมูลค่าการซื้อขายมากผิดปกติ 4,107 ล้านบาท ราคาปรับตัวลงติดต่อกันเป็นวันที่ 4 รวมทรุดหนักถึง 30% จากวันที่ 10 มิ.ย. ราคาปิดที่ 39 บาท

ในวันนี้ มีรายการบิ๊กล็อต KTC จำนวน 12.10 ล้านหุ้น มูลค่าการซื้อขาย 405.05 ล้านบาท ราคาเฉลี่ย 33.48 บาท/หุ้น สูงกว่าตลาดปิดที่ 30 บาท

ความผิดปกติของ KTC ยังส่งผลกระทบต่อหุ้น บริษัท เมืองไทย แคปปิตอล(MTC) ที่เปิดราคาสูง 56.75 บาท แต่กลับมาปิดต่ำที่ 54.50 บาท ไม่เปลี่ยนแปลงจากวันก่อน เช่นเดียวกับหุ้นบริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น (SAWAD) เปิดที่ 63.75 บาท ระหวา่งวันลงไปต่ำสุดถึง 60.25 บาท ก่อนเด้งกลับมาปิดที่ 61 บาท เท่ากับวันก่อน ซึ่งสวนทางกับภาวะตลาดโดยรวมที่กลับตัวขึ้น 25.14 จุดหรือ +1.87%

บล.โนมูระ พัฒนสิน ปรับคำแนะนำจาก`ถือ” เป็น “ซื้อ` หุ้น KTC ปรับใช้ราคาเป้าหมายที่ 47 บาทสำหรับปี 2563/2564 จากเป้าหมายที่ 33 บาทในปี 2563 คาดว่าราคาหุ้นที่ปรับตัวลงแรงวันนี้ มาจากความกังวลในเรื่องของคุณภาพสินทรัพย์ที่มีแนวโน้มแย่กว่าที่มองไว้ เห็นได้จากอัตราส่วน NPL Ratio ปี 2563 คาดที่ 8.5% มีแนวโน้มปรับขึ้นเป็นตัวเลขสองหลัก เพราะเศรษฐกิจที่ชะลอตัวต่อเนื่อง ทำให้ความสามารถในการชำระคืนหนี้ลดลง

“เบื้องต้นเราประเมินทุกๆ NPL Ratio ที่เพิ่มขึ้น 1% จะทำให้กำไรสุทธิปีนี้ที่คาดไว้ 6,641 ล้านบาท ลดลง 2.5%”บล.โนมูระพัฒนสินระบุ

อย่างไรก็ตามการใช้จ่ายผ่านบัตรปรับดีขึ้นอย่างต่อเนื่อง คาดว่าในช่วงเดือนเม.ย. เป็นช่วงที่แย่ที่สุดหดตัวแรง -40%เทียบกับช่วงเดียวกันปีก่อน ในช่วงเดือนพ.ค. คาดว่าหดตัว -10% และในช่วงสิบวันแรกของเดือนมิ.ย. คาดว่าทรงตัว

นอกจากนั้นด้านค่าใช้จ่ายในการดำเนินงานยังทำได้ค่อนข้างดี ปัจจุบันอยู่ระหว่างลดค่าใช้จ่ายที่ซ้ำซ้อนภายในองค์กร และในช่วงครึ่งปีหลังยังเน้นการทำการตลาดโดยตรง

โดยรวมยังชอบ KTC และเลือกเป็น Top Pick ของกลุ่มสินเชื่อที่ไม่มีหลักทรัพย์ค้ำประกันคาดว่า กำไรในไตรมาส 2-4 ยังเติบโตได้ โดยให้น้ำหนักโตเด่นในช่วงครึ่งปีหลัง ปัจจัยหนุนหลักมาจากการปรับใช้ TFRS9 คาดว่ากำไรสุทธิปี 2563 อยู่ที่ 7,328 ล้านบาท เติบโต 10% จากปีก่อนที่ 6,641 ล้านบาท เติบโต 20% แม้ว่าคุณภาพสินทรัพย์แย่ลง ตามเศรษฐกิจที่ชะลอตัว แต่เรามองว่า KTC ได้รับผลกระทบจำกัด

ด้านบล.โนมูระพัฒนสิน(CNS) ให้ราคาเป้าหมาย 33 บาท คาดกำไรต่อหุ้นปีนี้เติบโต 20% และบล.ฟินันเซียไซรัสให้ราคาเป้าหมายถึง 43 บาท

บล.กสิกรไทยให้หลีกเลี่ยงหุ้นกลุ่มนันแบงก์ที่ได้รับผลกระทบจาก Policy Risk

นักวิเคราะห์ กล่าวว่า KTC มีค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อรวม 8.1% ณ สิ้นเดือนมี.ค.2563 เพิ่มขึ้นจากสิ้นปีที่ผ่านมาอยู่ที่ระดับ 6.6% คาดว่ามีโอกาสเพิ่มเป็นกว่า 10% ในสิ้นเดือนมิ.ย. 2563 แม้ว่าธนาคารแห่งประเทศไทย (ธปท.)มีการผ่อนปรนการตั้งสำรองจากการพักชำระหนี้ชั่วคราวก็ตาม แต่หากเป็นเพราะเหตุผล NPLs เพียงอย่างเดียว ไม่น่าจะส่งกระทบต่อราคาหุ้นรุนแรง ด้วยมูลค่าการซื้อขายมากขนาดนี้ อาจจะเนื่องจากหุ้น KTC ได้รับความนิยมจากนักลงทุนจำนวนมาก และราคาปรับตัวขึ้นมากเช่นเดียวกัน เมื่อภาวะตลาดมีความไม่แน่นอน ก็ชิงขายทำกำไรออกมาก่อน