โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

เริ่มปลดล็อคเคอร์ฟิวเพิ่มเรื่อยๆ สะท้านปัญหา Covid 19 ของไทยได้รับการแก้ไขดีขึ้นเรื่อยๆ ซึ่งก็เป็นผลจากความเสียสละและความร่วมมือกันของคนไทยทั้งประเทศ แต่อย่างว่าครับ “ไม่มีอะไรได้มาฟรีๆ” หรือ “No free lunch” การเลือกรักษา “คน” ก็ต้องยอมเสียสละการรักษา “เศรษฐกิจ” บางประเทศอย่างไทยเลือกรักษา “คน” แต่บางประเทศเลือกรักษา “เศรษฐกิจ” แต่ถ้าถามว่าเลือกอย่างไหนถูก สำหรับผมๆก็มองตามคำสอนของพระพุทธเจ้า ที่ว่า

“พึงสละทรัพย์ เพื่อรักษาอวัยวะ

พึงสละอวัยวะ เพื่อรักษาชีวิต

พึงสละชีวิต เพื่อรักษาธรรม”

แปลว่า อวัยวะสำคัญกว่าทรัพย์ และชีวิตก็สำคัญกว่าอวัยวะ แต่ความถูกต้องสำคัญที่สุด โชคดีที่เกิดเป็นคนไทยที่รัฐบาลเห็นความสำคัญของการรักษา “คน” มากกว่า “เศรษฐกิจ” แต่เมื่อเลือกรักษา “คน” เราก็ต้องเตรียมพร้อมสำหรับปัญหาเศรษฐกิจที่กำลังมา ไม่ว่าจะเป็นผลกำไรลดลง การเลิกกิจการมากขึ้น การเลิกจ้างสูงขึ้น คนว่างงานมากขึ้น คนเป็นหนี้มากขึ้น หนี้เสียมากขึ้น ฯลฯ

โดยเฉพาะเรื่องหนี้ สำหรับคนที่เป็นหนี้อยู่ และกำลังกังวลกำลังเครียดกับภาระหนี้อยู่ ก็อยากบอกว่า ไม่ใช่เราคนเดียวนะที่มีปัญหาเรื่องหนี้ จากรายงานในปี 2561 เรื่อง “มุมมองใหม่หนี้ครัวเรือนไทยผ่าน Big Data ของเครดิตบูโร” โดยใช้ฐานข้อมูลขนาดใหญ่ของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ที่ครอบคลุมหนี้ 87% เปอร์เซ็นต์ของหนี้ในระบบทั้งหมด พบว่า 1 ใน 3 ของประชากรไทยมีหนี้ในระบบ และมีปริมาณหนี้เฉลี่ยต่อผู้กู้อยู่ที่ 147,068 บาท

นอกจากนี้ 1 ใน 5 ของคนที่เป็นหนี้จะเป็นหนี้เสีย (ค้างชำระเกิน 90 วัน) และยิ่งกว่านั้น ช่วงอายุที่คนเป็นหนี้มากที่สุด คือ ช่วงอายุ 25-35 ปี โดย1 ใน 2 ของคนช่วงอายุนี้จะมีหนี้ แถมยังเป็นหนี้เสียสูงเกิน 1 ใน 5 อีกด้วย และเมื่อ Covid19 เกิด เศรษฐกิจมีปัญหาอย่างที่รู้ๆกัน แต่ที่ไม่รู้ ก็คือ จะมีปัญหาขนาดไหน และจะเป็นรูปแบบไหน V, W, U, หรือ L ก็ขึ้นอยู่กับว่าจะผลิตวัคซีนได้เร็วแค่ไหน และได้มากแค่ไหน

เพราะฉะนั้น การเป็นหนี้ไม่ใช่เรื่องแปลกอะไร และก็ไม่ใช่เรื่องที่ผิด หากเราเป็นหนี้อย่างสมเหตุผล เช่นเป็นหนี้เพราะความจำเป็น แต่เมื่อเป็นหนี้แล้ว ไม่จ่ายหนี้นั่นแหละเป็นเรื่องผิด อาจถูกเจ้าหนี้ฟ้องร้อง ถ้าเจ้าหนี้ฟ้องร้องจนชนะคดีแพ่งแล้วลูกหนี้ยังไม่ยอมชำระหนี้ตามระยะเวลาที่ศาลกำหนด ศาลอาจออกหมายบังคับคดีให้มีการยึดทรัพย์ หรืออายัดทรัพย์ของลูกหนี้ได้

รู้อย่างนี้แล้ว เราจะแก้หนี้ได้อย่างไร ก็ขึ้นอยู่กับว่าเราเป็นหนี้อะไร มากน้อยแค่ไหน

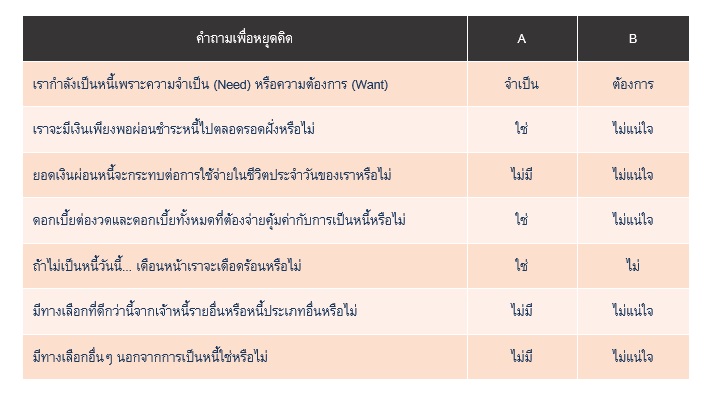

ถ้ายังไม่เป็นหนี้ แต่เงินเริ่มจะไม่พอใช้ หากไม่อยากให้หนี้สร้างปัญหาในอนาคต ลองหยุดคิดและใช้ Checklist ถามตัวเองก่อนก่อหนี้

ถ้าคำตอบเป็น “A” ทั้งหมดการก่อหนี้ครั้งนี้ ก็ไม่น่าจะสร้างปัญหาให้คุณในอนาคต

ที่มา : ศูนย์ส่งเสริมพัฒนาความรู้ตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย

แต่หากเป็นหนี้แล้ว และหนี้ยังไม่มาก คือ ยังพอมีรายได้มาจ่ายไหว แต่เริ่มตึงๆ และเริ่มหมุนเงินไม่ทัน วิธีแก้เริ่มจากขั้นแรก คือ ใช้ตัวแก้หนี้

ขั้นแรก ใช้ตัวแก้หนี้ คือ การปรับพฤติกรรมเราเอง เพื่อแก้หนี้ ทำได้หลายวิธี อย่างเช่น

ลดรายจ่าย อาจเริ่มจาก

• ลดรายจ่ายที่ไม่จำเป็น เช่น การกินกาแฟแพงๆ การซื้อของที่ไม่จำเป็น หรือ การซื้อของที่จำเป็นแต่ซื้อเยอะเกิน จนเป็นของเกินจำเป็น

• เปลี่ยนมาหาความสุขที่ไม่ต้องใช้เงินหรือใช้เงินน้อยแทนความสุขที่ต้องใช้เงิน อย่างเช่น ดู youtube ที่บ้านแทนไปโรงหนัง

• เปลี่ยนพฤตกรรมเพื่อลดค่าใช้จ่ายที่จำเป็น อย่างเช่น เลือกสั่งของที่จำเป็นผ่าน online ในช่วงโปรโมชั่น ฟรีค่าส่ง หรืออย่างที่ผมเคยเจอ รปภ.ท่านนึง ใช้บริการรถเมล์ฟรี ภาษีประชาชน เพื่อลดค่าเดินทาง เป็นต้น

• ทำบัญชีรายรับรายจ่าย อันนี้สำคัญมากๆ เพราะจะทำให้เรารู้จักตัวเองดีที่สุด และช่วยในการกำกับดูแลการใช้จ่ายของตัวเอง มีน้องคนนึงสามารถลดหนี้ มีเงินเก็บได้ ก็เพราะมาทำบัญชีนี่แหละถึงรู้ว่าแต่ละเดือนเสียเงินซื้อขนมเยอะมากวันละหลายถุงและกินไม่เคยหมด เลยเปลี่ยนมาขอแม่ค้าสั่งถุงเดียวแต่ใส่หลายอย่างแทน ได้อร่อยเหมือนเดิม แถมประหยัดด้วย น่ารักดี

• เลือกจ่ายขั้นต่ำตามใบเรียกเก็บเงิน หรือจ่ายให้มากกว่าขั้นต่ำสักเล็กน้อย สำหรับหนี้บัตรเครดิต เพื่อรักษาเครดิต แต่ข้อเสียคือ ใช้เวลานานหน่อยในการแก้หนี้ และต้องเสียดอกเบี้ย (ซึ่งแพงมาก) แต่เมื่อจ่ายแล้วห้ามกดออกมาใช้อีกเป็นเด็ดขาด อันนี้ขอย้ำ เพราะถ้าทำแบบนั้นหนี้ไม่หมดแน่นอน มีแต่จะเพิ่มมากขึ้น

เพิ่มรายได้ เช่น

• การทำงานพิเศษ การทำธุรกิจเล็กๆน้อยๆ เอาที่เราถนัด หรือ ชอบ แต่เลือกแบบไม่ต้องใช้ทุนสูง และไม่รบกวนเวลาทำงานหลักของเรา

• หาความรู้โดยเฉพาะความรู้ด้านการเงิน เพราะจะช่วยให้เรารู้เท่าทันคนที่มาหาผลประโยชน์ และช่วยให้เราสามารถบริหารเงินได้ดี ผมเคยเจอน้องท่านนึงสามารถประหยัดภาษีได้ถึง 30,000 บาทจากความรู้ภาษีเพียงเล็กน้อย

• อย่ามองข้ามคนในครอบครัว คนในครอบครัวก็สามารถช่วยสร้างรายได้ได้ด้วย อย่างเช่น แม่บ้านท่านนึงสามารถปลดหนี้ได้ ก็เพราะสามีมาขับวินมอเตอร์ไซด์ช่วยหารายได้

ขั้นที่ 2 ใช้ทรัพย์สินชำระหนี้ ทำบัญชีทรัพย์สินเพื่อดูว่าทรัพย์สินที่เรามีมีมูลค่าเท่าไหร่ โดยทั่วไป เราจะมีทรัพย์สิน 2 แบบใหญ่ๆ คือ

1.ทรัพย์สินที่ไม่จำเป็นกับชีวิต อย่างเช่น โทรศัพท์มือถือ รถ โทรทัศน์ ฯลฯ ถ้ามีหลายเครื่อง หรือ อันไหนไม่ค่อยได้ใช้ แม้จะขายขาดทุนเยอะ หรือ เราชอบ แต่ถ้าไม่จำเป็น เปลี่ยนเป็นเงินมาชำระหนี้ดีกว่า

2.ทรัพย์สินที่จำเป็น เช่น เครื่องมือในการทำงาน เช่น คอมพิวเตอร์ เครื่องมือช่าง รถ มือถือฯลฯ ก็ดูแลรักษาให้ดี หรือ แม้แต่ทรัพย์สินทางการเงินอย่าง ประกันชีวิตก็อย่าเวนคืน เพราะโดยทั่วไป มูลค่าเงินสดจะต่ำกว่าเบี้ยที่เราจ่ายมาก ทำให้ขาดทุน ใช้วิธีกู้เงินจากกรมธรรม์ดีกว่า เสียดอกเบี้ยต่อปีในอัตราเท่ากับ อัตราดอกเบี้ยที่ใช้คำนวณเบี้ยประกัน +2% หรือ กองทุนสำรองเลี้ยงชีพ ก็อย่าออกจากสมาชิก เพราะอาจโดนเรื่องภาษี เป็นต้น ให้เลือกถอนเฉพาะทรัพย์สินทางการเงินที่ให้ผลตอบแทนน้อย มีสภาพคล่องสูง คือ ถอนง่าย ไม่กระทบผลตอบแทนหรือเงินต้น อย่างเช่น เงินฝากออมทรัพย์ เป็นต้น

ขั้นตอนที่ 3 ใช้หนี้ชำระหนี้ วิธีนี้ใช้กรณีเป็นหนี้เยอะ โดย

• อาจเป็นการโอนหนี้ก้อนเดิมไปยังหนี้ใหม่ที่ดอกเบี้ยถูกกว่า ลองติดต่อสถาบันการเงินของภาครัฐ โดยเฉพาะธนาคารออมสินซึ่งมีโครงการเงินกู้เพื่อช่วยเหลือผู้ประสบปัญหาหนี้อยู่ วิธีการนี้มีทั้งข้อดีและข้อเสีย ข้อดีคือไม่เสียเครดิตไม่ต้องเครียดกับการทวงหนี้ แต่ข้อเสียคือเราจะมีหนี้เพิ่มขึ้น

• คุยกับเจ้าหนี้โดยตรง เพื่อขอปรับโครงสร้างหนี้ จ่ายต่อเดือนน้อยหน่อย หรือ ขอพักชำระหนี้ วิธีนี้แค่ช่วยบรรเทาภาระในแต่ละเดือนเท่านั้นนะ แต่ภาระหนี้ทั้งหมดจะสูงขึ้น เพราะมูลหนี้ใหม่จะรวมต้นรวมดอกที่ค้าง และยิ่งจ่ายช้า ดอกเบี้ยจะยิ่งสูง เราจะยิ่งปลดหนี้ได้ยากขึ้น

จะใช้วิธีไหน หรือ ใช้หลายๆ ธีผสมกันก็แล้วแต่กรณีนะ แต่ทุกปัญหามีทางออก ถ้าเราตั้งใจจริงนะ ตัวอย่างก็มีมาแล้ว หลายคนที่เป็นหนี้หลักร้อยล้าน ก็สามารถกลับมาตั้งตัวได้อีก แล้วทำไมเราจะทำไม่ได้