โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

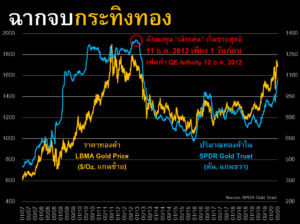

ย้อนอดีตกว่า 7 ปีที่แล้ว ปริมาณทองคำในกองทุนอีทีเอฟใหญ่สุด SPDR Gold Trust ซึ่งบ่งชี้ความต้องการลงทุน ผ่านจุดสูงสุดในเดือน ธ.ค. 2012 เมื่อเฟดประกาศเพิ่มอัตราการเข้าซื้อพันธบัตรในมาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) ครั้งสุดท้ายของรอบนั้น ที่เรียกกันติดปากว่า QE-Infinity เพราะนักลงทุนในตลาดซึ่งคาดการณ์ไปข้างหน้าเสมอ เชื่อว่านั่นคือ “กระสุนนัดสุดท้าย” และเฟดคงจะไม่ผ่อนคลายเพิ่มอีกแล้ว สินทรัพย์ “พระเอก QE” อย่างทองคำ จึงลดความน่าสนใจลงอย่างมากในมุมมองของบรรดานักลงทุนขาใหญ่

ย้อนอดีตกว่า 7 ปีที่แล้ว ปริมาณทองคำในกองทุนอีทีเอฟใหญ่สุด SPDR Gold Trust ซึ่งบ่งชี้ความต้องการลงทุน ผ่านจุดสูงสุดในเดือน ธ.ค. 2012 เมื่อเฟดประกาศเพิ่มอัตราการเข้าซื้อพันธบัตรในมาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) ครั้งสุดท้ายของรอบนั้น ที่เรียกกันติดปากว่า QE-Infinity เพราะนักลงทุนในตลาดซึ่งคาดการณ์ไปข้างหน้าเสมอ เชื่อว่านั่นคือ “กระสุนนัดสุดท้าย” และเฟดคงจะไม่ผ่อนคลายเพิ่มอีกแล้ว สินทรัพย์ “พระเอก QE” อย่างทองคำ จึงลดความน่าสนใจลงอย่างมากในมุมมองของบรรดานักลงทุนขาใหญ่

นโยบายการเงินของเฟด มักมีอิทธิพลมหาศาลต่อความต้องการลงทุนทองคำ ดังนั้น “เฟดหมดกระสุนหรือยัง?” “แล้วจะออกมาตรการผ่อนคลายเพิ่มเติมอีกหรือไม่?” จึงเป็นคำถามสำคัญที่ผู้นิยมทองควรใส่ใจแสวงหาคำตอบ!

หลังจากลดดอกเบี้ยเหลือ 0-0.25% (15 มี.ค. 2020) เฟดก็รัวกระสุนนโยบายผ่อนคลายออกไปอีกหลายชุด จนกระทั่งตัดสินใจทำ QE Infinity เวอร์ชั่น 2020 (23 มี.ค.) ประกาศทุ่มซื้อพันธบัตรไม่อั้น พร้อมริเริ่มโครงการซื้อหุ้นกู้เอกชนระดับลงทุน ซึ่งต่อมาขยายวงครอบคลุมตราสารหนี้ high yield (9 เม.ย.) การที่เฟดรีบใช้อาวุธหนักเข้าแทรกแซง ช่วยเร่งให้ตลาดหุ้นสหรัฐฟื้นตัวอย่างรวดเร็ว สวนทางกับสภาพเศรษฐกิจจริงที่แย่มากและยังลงไม่สุด

ตลาดเริ่มรับรู้มาตรการผ่อนคลายที่ยังไม่มา นักลงทุนหวังว่าถ้าหุ้นร่วงแรง เฟด ซึ่งทลายข้อจำกัดเดิมๆเรียบร้อยแล้วหลังแย้มว่าจะซื้อ high yield ก็ไม่น่ามีปัญหาอะไรเช่นกัน หากจะซื้อหุ้นสามัญเพิ่มเข้าไปประดับงบดุล ที่บวมเป่งเป็นประวัติการณ์กว่า $6.7 ล้านล้าน! ตลาดฟิวเจอร์สชี้ดอกเบี้ยเฟดมีโอกาสติดลบปีหน้า ความคาดหวังดังกล่าวขับเคลื่อนสภาพคล่องไหลเข้าสู่ตลาด หนุนราคาสินทรัพย์ขยับขึ้น แม้ยอดจ้างงานนอกภาคเกษตร เม.ย. เผยเมื่อวันศุกร์ -20.5 ล้านตำแหน่ง ร่วงแรงสุดประวัติการณ์ ทว่าหุ้นสหรัฐกลับพุ่งทะยานต่อไป Nasdaq ทะลุ 9,000 จุด พลิกกลับมาบวกแล้วในปีนี้!

นักลงทุนออกอาการ “ได้คืบจะเอาศอก” เรียกร้องมาตรการผ่อนคลายเพิ่มขึ้นเรื่อยๆ จนเฟดอาจจะถึงจุดที่ให้ไม่ได้ หรือให้ได้แต่ไม่ทันใจนักลงทุน ดังนั้น ราคาสินทรัพย์ต่างๆยิ่งพุ่งขึ้นเร็ว ก็ยิ่งเสี่ยงต่อการปรับฐานรุนแรง

ระยะนี้ควรถือเงินสดเพิ่มขึ้น โดยเลือกขายทำกำไรสินทรัพย์เสี่ยงบางส่วน ทองคำและหุ้นเหมืองทองซึ่งพุ่งแรงในช่วง 1 ปีที่ผ่านมา ดูแล้วน่าขายออกไปมากที่สุด เพราะนอกจาก “กระสุน” ของเฟดเหลือน้อยแล้ว ปัจจัยสำคัญบางตัวตลอดจนบริบทของตลาดปัจจุบันกำลังชี้ว่า มาตรการผ่อนคลายเพิ่มเติมอาจจะยังไม่มาหรือไม่โดนใจนักลงทุน ในมุมมองของเรา

ยีลด์แท้จริง (real yield) ดูจาก U.S. 10 Year TIPS มีแนวโน้มค่อยๆปรับตัวขึ้นในเดือนนี้ ยีลด์แท้จริงนี่แหละ “ศัตรูตัวฉกาจของทอง” เพราะมันเพิ่มต้นทุนในการถือโลหะดอกเบี้ย 0% ไร้ยีลด์ โดยในอดีตเมื่อยีลด์แท้จริงพุ่งแรง ทองก็มักร่วงหนัก และหากยีลด์แท้จริงเป็นขาขึ้นยาว ราคาทองก็ลงยาวเข้าสู่ตลาดหมี ซัพพลายพันธบัตรเพิ่มขึ้นหนุนยีลด์ (nominal) เด้งแรงทั้งในสหรัฐและยุโรป ตลอดจนความหวังการเปิดเมือง ล้วนเป็นปัจจัยหนุนยีลด์แท้จริงในระยะนี้

ยีลด์แท้จริง (real yield) ดูจาก U.S. 10 Year TIPS มีแนวโน้มค่อยๆปรับตัวขึ้นในเดือนนี้ ยีลด์แท้จริงนี่แหละ “ศัตรูตัวฉกาจของทอง” เพราะมันเพิ่มต้นทุนในการถือโลหะดอกเบี้ย 0% ไร้ยีลด์ โดยในอดีตเมื่อยีลด์แท้จริงพุ่งแรง ทองก็มักร่วงหนัก และหากยีลด์แท้จริงเป็นขาขึ้นยาว ราคาทองก็ลงยาวเข้าสู่ตลาดหมี ซัพพลายพันธบัตรเพิ่มขึ้นหนุนยีลด์ (nominal) เด้งแรงทั้งในสหรัฐและยุโรป ตลอดจนความหวังการเปิดเมือง ล้วนเป็นปัจจัยหนุนยีลด์แท้จริงในระยะนี้

ยีลด์แท้จริงอาจปรับตัวขึ้นได้อีก ซึ่งจะกดดันราคาทองต่อไป ถ้าหากเฟดยังไม่ออกมาตรการผ่อนคลายเพิ่มเติม ส่วนตลาดหุ้นคงพอทรงตัวได้บนความหวังแง่บวกเกี่ยวกับภาวะเศรษฐกิจหลังเปิดเมือง ยิ่งช่วยให้เฟดมีเวลานิ่งดูสถานการณ์

ทองและหุ้นเหมืองทอง ราคาปรับตัวขึ้นมามากและยาวนาน ขณะในระยะสั้นเราเห็น ความเสี่ยงขาลง (downside risks) มากกว่า ความเสี่ยงขาขึ้น (upside risks) จึงควรลดสัดส่วนการลงทุนออกไปก่อน โดยผู้ลงทุนอาจถือเงินสดหรือกองทุนรวมตราสารหนี้ระยะสั้นเช่น KTSTPLUS ให้มากขึ้นถึง 40% ของพอร์ต เพื่อเตรียมรับความผันผวนที่อาจสูงขึ้นอีก แต่ถ้าจะซื้อสินทรัพย์เสี่ยงช่วงนี้เราชอบ กองทุนตราสารหนี้ต่างประเทศที่เน้นเครดิต อาทิ KT-GCINCOME ซึ่งกำลังอยู่ใน sweet spot แปลว่า คุ้มค่าเงินลงทุนมากที่สุดเมื่อเทียบกับความเสี่ยงในปัจจุบันตามมุมมองของเรา

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน