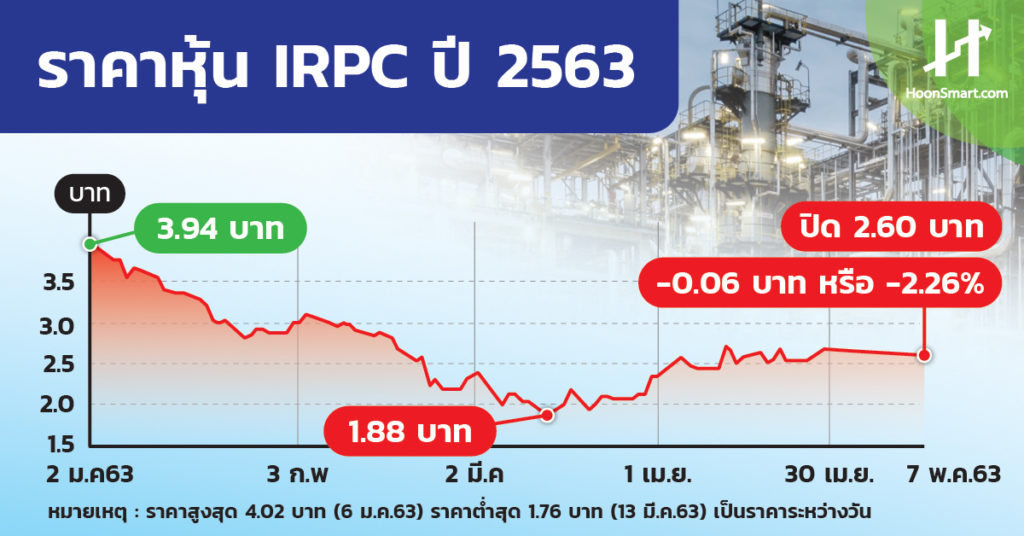

HoonSmart.com>>ไออาร์พีซีเปิดผลงานไตรมาส 1/2563 ขาดทุนสต็อกน้ำมันสุทธิ 6,811 ล้านบาท รายได้จากการขายสุทธิลดลง 20% เจอสงครามการค้า-โควิดกระทบ คาดไตรมาส 2 ความต้องการปิโตรเคมีดลดลงต่อ บล.ดีบีเอสฯ วิเคราะห์ผลงานบริษัทลูก กระทบบริษัทแม่ คาดปตท.ขาดทุน 1,430 ล้านบาท ปรับคำแนะนำเป็นขาย ราคาวิ่งขึ้นมาเร็ว คงเป้าหมาย 37 บาท

บริษัทไออาร์พีซี (IRPC) เปิดเผยผลประกอบการงวดไตรมาส 1/2563 ขาดทุนสุทธิ 8,904.90 ล้านบาท ขาดทุนหุ้นละ 0.44 บาท พลิกจากที่มีกำไรสุทธิ 152.92 ล้านบาท คิดเป็น 0.01 บาทต่อหุ้น ในระยะเดียวกันปีก่อน ซึ่งเป็นไปอย่างที่นักวิเคราะห์คาดการณ์ก่อนหน้านี้

สาเหตุที่ทำให้บริษัทขาดทุน เกิดจากขาดทุนสต๊อกน้ำมันสุทธิ 6,811 ล้านบาท และรายได้จากการขายสุทธิลดลง 20% หรือ 10,657 ล้านบาท เนื่องจากราคาขายลดลง 14% และปริมาณลดลง 6% โดยโรงกลั่นน้ำมันใช้อัตราการกลั่นที่ 188,000 บาร์เรลต่อวัน ลดลง 6 %

ขณะที่มีกำไรขั้นต้นจากการผลิตตามราคาตลาด (Market GIM) จำนวน 3,665 ล้านบาท หรือ 6.82 เหรียญสหรัฐฯต่อบาร์เรล ลดลง 1,293 ล้านบาท หรือ 1.86 เหรียญสหรัฐฯ ส่วนใหญ่เกิดจากต้นทุน Crude Premium เพิ่มขึ้น 3.3 เหรียญสหรัฐฯ รวมถึงส่วนต่างราคาผลิตภัณฑ์ปิโตรเลียมและปิโตรเคมีส่วนใหญ่ลดลง โดยเฉพาะน้ำมันดีเซล กลุ่มโอเลฟินส์และกลุ่มโพลีสไตรีนิคส์ ซึ่งได้รับผลกระทบต่อเนื่องจากสงครามการค้าและการแพร่ระบาดของโควิด-19 อย่างไรก็ตาม Market GIM ดีขึ้นจากไตรมาส 4/2562 ประมาณ 60 ล้านบาทหรือ 0.06 เหรียญสหรัฐ สาเหตุหลักจากส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้นช้ากว่าราคาวัตถุดิบ ซึ่งปรับตัวลงอย่างรวดเร็วตามราคาน้ำมันดิบ

สำหรับแนวโน้มภาวะตลาดปิโตรเคมีในไตรมาส 2/2563 ปริมาณความต้องการยังคงลดลงจากผลกระทบโควิดที่แพร่ระบาดไปทั่วโลก ถึงแม้ประเทศจีนจะสามารถเปิดประเทศและเริ่มดำเนินการผลิตได้แล้วก็ตาม ทั้งนี้ กองทุนการเงินระหว่างประเทศ (IMF) คาดว่าจะเกิดภาวะเศรษฐกิจถดถอยทั่วโลก ปี 2563 จีดีพีของโลกอยู่ที่ -3% และประเทศไทยอยู่ที่ -6.7% ต่ำที่สุดนับตั้งแต่ปี 2473 อุตสาหกรรมปิโตรเคมียังคงมีแนวโน้มลดกำลังการผลิตอย่างต่อเนื่อง สำหรับราคาวัตถุดิบแนฟทาที่ปรับตัวลดลงตามราคาน้ำมันดับยังคงสนับสนุนส่วนต่างราคาผลิตภัณฑ์และเป็นโอกาสให้ผู้ซื้อสินค้าในราคาต่ำลงเก็บไว้ใช้ ส่วนความต้องการสินค้าจะกลับมาหลังโควิดดีขึ้นจนกลับมาเปิดประเทศและกิจกรรมต่างๆได้

ทั้งนี้ IRPC เป็นบริษัทที่สองในกลุ่มปตท. ที่รายงานผลการดำเนินงานงวดไตรมาส 1/2563 หลังจากบริษัท ปตท.สำรวจและผลิตปิโตรเลียมหรือ ปตท.สผ (PTTEP) ประกาศว่ามีกำไรสุทธิ 8,612.48 ล้านบาท ลดลงประมาณ 31% จากระยะเดียวกันปีก่อนที่มีกำไรสุทธิ 12,479.16 ล้านบาท

ด้านบล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ปรับลดคำแนะนำหุ้นบริษัทปตท. (PTT) จาก “ซื้อ” เป็น”ถือ” โดยยังคงราคาเป้าหมายที่ 37 บาท/หุ้น หลังคาดว่าในไตรมาส 1/2563 จะขาดทุนสุทธิ 1,430 ล้านบาท พลิกจากที่มีกำไรสุทธิ 29,300 ล้านบาทในไตรมาส 2/2562 และกำไรสุทธิ 17,400 ล้านบาทในไตรมาส 4/2562

สาเหตุที่ปตท.ประสบปัญหาขาดทุน เนื่องจากขาดทุนสต๊อกธุรกิจน้ำมัน 4,000 ล้านบาท ขาดทุนอัตราแลกเปลี่ยน 2,100 ล้านบาท นอกจากนี้ธุรกิจผลิตและสำรวจของปตท.สผ.มีกำไรสุทธิลดลง, ธุรกิจโรงกลั่นขาดทุนจากค่าการกลั่นอ่อนแอและขาดทุนสต็อกจำนวนมาก, ธุรกิจก๊าซและน้ำมันอ่อนลง คาดปริมาณขายก๊าซธรรมชาติ -3%จากช่วงเดียวกันปีก่อน และ -2%จากไตรมาสก่อนหน้า ส่วนปริมาณขายโรงแยกก๊าซ -8%จากไตรมาส 1/2562 เพราะมีปิดซ่อมบำรุง GSP5 เป็นเวลา 20 วัน ขณะที่ต้นทุนวัตถุดิบก๊าซเพิ่ม 1 %

ส่วนแนวโน้มไตรมาส 2/2563 คาดว่าค่าการกลั่นและธุรกิจปิโตรเคมีจะดีขึ้น แต่ธุรกิจก๊าซและน้ำมันอ่อนแอ โดยค่าการกลั่นได้อานิสงส์จากราคาน้ำมันดิบต่ำลงหลังผู้ผลิตในตะวันออกกลางให้ส่วนลดราคาน้ำมันดิบเพิ่มขึ้น ส่วนสเปรดปิโตรเคมีฟื้นตัวจากหลายๆประเทศทั่วโลกผ่อนคลายมาตรการ ล็อกดาวน์และค่าเงินบาทผันผวนน้อยลง ด้านธุรกิจก๊าซและน้ำมันมีแรงกดดันจากราคา NGV ลดลงเพราะรัฐบาลให้ช่วยอุดหนุนผู้บริโภค และปริมาณการใช้ลดลงในช่วงล็อกดาวน์

“ในเชิงกลยุทธ์แนะนำให้ขายทำกำไรหุ้น PTT จากราคาเพิ่มขึ้น 25% นับตั้งแต่ปลายเดือนมี.ค.2563 และในครึ่งปีหลังจะมีแรงกดดันจากธุรกิจสำรวจและผลิตที่คาดว่าจะอ่อนตัวลง” บล.ดีบีเอสฯระบุ