โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

ใครว่าถ้าอยู่ว่างๆ เวลาจะผ่านไปช้า ถ้าจะไม่จริง ก็อยู่บ้าน หยุดเชื้อ เพื่อชาติ นับจาก 22 มีนาคม วันเริ่มปิดห้าง ถึงตอนนี้ ก็เผลอแป๊บเดียว ก็ 42 วันแล้ว จำได้ว่าช่วงมีนาคมหลายคนบ่นเจ็บตัวจากหุ้น โดยเฉพาะคนซื้อ RMF, LTF หรือ unit linked บ่นโกรธตัวแทนคนขายกันใหญ่ ยิ่งวันที่ 23 มีนาคมที่ดัชนีหุ้นไทยปิดที่ 1024.46 จุด เทียบกับสิ้นปี 62 ที่ 1,579.84 จุด เท่ากับขาดทุน 35.15% เลยทีเดียว

แต่ผ่านมาแค่เดือนเดียวดัชนีหุ้น เมื่อวันศุกร์ที่ผ่านมา (30 เมษายน) ก็ปิดที่ 1301.66 จุด เพิ่มจากวันที่ 23 มีนาคมถึง 27.06% เทียบกับสิ้นปี 2562 เท่ากับขาดทุน 17.61% พูดง่ายๆก็คือขาดทุนลดลงไปครึ่งหนึ่งเลยทีเดียว

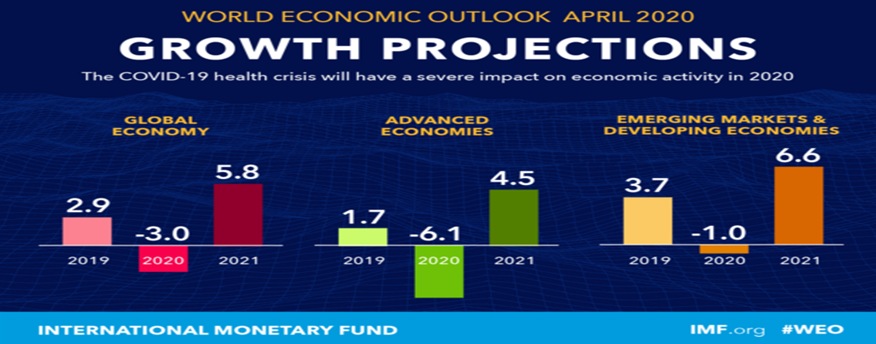

นี่ขนาดว่าแบงค์ชาติยังประเมินเศรษฐกิจไทยปีนี้ที่ -5.3% (เดิม 2.8%)อยู่นะ แถม IMFก็มาย้ำอีกว่าเศรษฐกิจไทยปีนี้น่าจะเติบโต -6.7% (เดิม 3%) นะ แล้วถ้าเกิดเศรษฐกิจไทยปีหน้าเกิดดีขึ้นมา ดัชนีหุ้นไม่โตไปกว่านี้เหรอ (แบงค์ชาติประเมินเศรษฐกิจไทยปีหน้าโต 3% ส่วน IMFประเมินโต 6.1%)

ตอนนี้ตอนที่หุ้นไทยแม้จะขาดทุนที่เมื่อเทียบกับปีก่อน แต่ผมก็กลับพบแต่คนบ่นว่า “รู้งี้…” ตลอด ไม่ว่าจะบ่นว่า “ไม่น่าขายหุ้นไปเลย” “ไม่น่าสับเปลี่ยนออกจากกองทุนหุ้นไปเลย” “ตอนนั้นน่าจะรีบซื้อหุ้น…” หนังคนละม้วนกับเดือนมีนาคมเลย แต่สิ่งหนึ่งที่ผมได้เรียนรู้เลยก็คือ การตัดสินใจของหลายคนตอนนี้เป็น reactive คือเมื่อเกิดเรื่องแล้วค่อยตัดสินใจ อย่างเช่นหุ้นตกก็ใช้เหตุการณ์หุ้นตกมาตัดสินใจขายหุ้นทิ้งเพราะกลัวขาดทุน หรือ เห็นหุ้นขึ้นก็รีบซื้อ หรืออย่างมาเริ่มอยากลงทุนตอนเมื่อเกษียณ เพราะเพิ่งรู้ตัวว่าเตรียมเงินไว้ไม่พอ อย่างนี้เค้าเรียกว่า วัวหายล้อมคอก ได้ป่าวนะ

จริงๆแล้ว การลงทุน คือ การจ่ายเงินในปัจจุบันเพื่อผลตอบแทนในอนาคต เราไม่ควรใช้เหตุการณ์ที่ผ่านไปแล้วมาเป็นปัจจัยหลักในการตัดสินใจ เพราะอดีตผ่านไปแล้ว ใช่มันแค่ปัจจัยประกอบในการตัดสินใจพอ เราควรเป็น proactive คือมองอนาคตว่าจะเกิดอะไรขึ้น แล้วตัดสินใจไปตามที่คาดว่าจะเป็นอย่างเช่น อนาคตประเทศไทยน่าจะมีคนสูงอายุเยอะ เราก็ลงทุนในหุ้นหรือธุรกิจที่เกี่ยวกับคนสูงอายุ ก็น่าจะดี แต่ก็มีหลายอย่างเหมือนกันที่เราไม่สามารถคาดการณ์ได้ว่าจะเกิดขึ้น อย่างเช่น covid19 นี่ไง…แล้วอย่างนี้ ควรจะลงทุนอย่างไรดีในภาวะอย่างนี้

พอดีไปเจอบทความใน https://passiveway.com/active-vs-passive-fund-2/ เรื่อง “กองทุนเชิงรุก VS เชิงรับ: ศึกนี้ใครชนะ! เมื่อ Warren Buffett ท้ารบเฮดจ์ฟันด์” ก็น่าจะให้แนวคิดอะไรบางอย่างดีเหมือนกัน

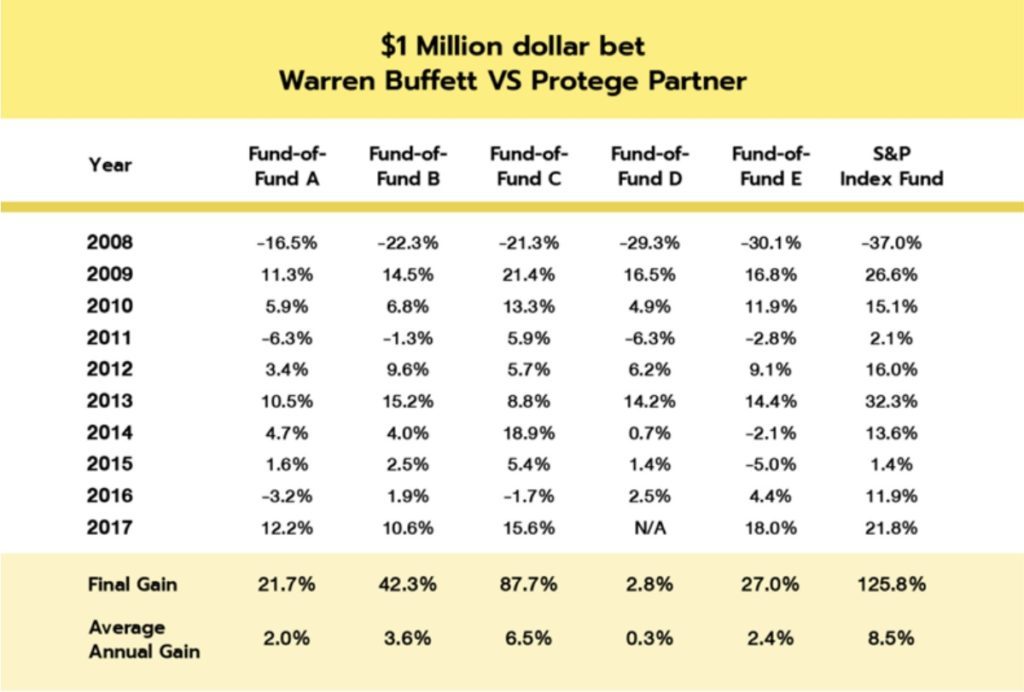

เรื่องก็คือ ตอนปี ค.ศ. 2008 ช่วงวิกฤติแฮมเบอร์เกอร์ วอร์เรน บัฟเฟตต์ ต้องการพิสูจน์ให้ทั้งโลกเห็นว่า การนำเงินไปให้ “มืออาชีพ” เช่น กองทุนรวมและกองทุนเฮดจ์ฟันด์ ด้วยนโยบายการลงทุนเชิงรุก (active investment) เช่นการเลือกหุ้น เลือกจังหวะในการซื้อขาย ฯลฯ แลกกับค่าธรรมเนียมที่สูงลิ่วนั้น ในระยะยาวจะได้ผลตอบแทนน้อยกว่าการซื้อกองทุนดัชนีเก็บไว้เฉยๆ (passive investment) ด้วยการวางพนันด้วยเงินจำนวน US$500,000 ว่าภายในเวลา 10 ปี นับตั้งแต่วันที่ 1 มกราคม ค.ศ. 2008 ถึงวันที่ 31 ธันวาคม ค.ศ. 2017 กองทุน Vanguard S&P ที่ลงทุนในดัชนี S&P500 จะสร้างผลตอบแทนสูงกว่าผลตอบแทนเฉลี่ยที่กองทุนเฮดจ์ฟันด์ 5 กองสามารถทำได้

หากบัฟเฟตต์ชนะ เงินพนันทั้งหมดจะถูกบริจาคให้องค์กรการกุศลที่เขาเลือกเองพนันกับกองทุนเฮดจ์ฟันด์ 5 กองทุน ผลตอบแทนการลงทุนของแต่ละกองในแต่ละปีเป็นตามตารางข้างล่าง กองทุนที่วอร์เรน บัฟเฟตต์ลงทุน คือ S&P Index fund (คอลัมน์ที่อยู่ขวาสุด)

จะเห็นนะครับว่าแม้ปีแรก (ช่วงวิกฤติซับไพรม์) กองทุนเฮดจ์ฟันด์ทั้ง 5 กองทำผลงานได้ดีกว่ากองทุนดัชนี แต่เมื่อครบ 10 ปี กองทุนดัชนี S&P 500 ทำผลตอบแทนได้ทั้งสิ้น 125.8% คิดเป็นผลตอบแทนเฉลี่ยต่อปี 8.5% ในขณะที่เฮดจ์ฟันด์โดยเฉลี่ยทำผลตอบแทนเฉลี่ยต่อปีเพียง 3% เท่ากับการพนันครั้งนี้ กองทุนดัชนีเป็นผู้ชนะ

สรุปง่ายๆ ซื้อกองทุนดัชนีแล้วถือยาวๆไม่ต้องสนใจว่าเศรษฐกิจจะดีหรือไม่ดีเป็นกลยุทธ์การลงทุนที่ดีที่สุด เหตุผลก็มาจากหลายสาเหตุครับ เช่น ค่าธรรมเนียมที่แพงของกองทุนเฮดจ์ฟันด์ ค่าธรรมเนียมในการซื้อขาย ยิ่งซื้อขายบ่อย ค่าธรรมเนียมซื้อขายก็ยิ่งเยอะ ความไม่แม่นยำในการจับจังหวะการลงทุน ไม่มีใครสามารถซื้อที่จุดถูกสุดและขายจุดที่แพงสุดได้ถูกตลอด ฯลฯ

ข้อคิดที่ได้จากการแข่งขันที่บทความสรุปมา ก็คือ

1. บางปีกองทุนเชิงรับให้ผลตอบแทนที่แย่กว่าโดยเฉพาะในปีที่มีวิกฤต แต่ในระยาว ผลตอบแทนกองทุนเชิงรับมักสูงกว่าเสมอ

2. การจับจังหวะของกองทุนเชิง ที่ถือเงินไว้รอลงทุน ไม่ใช่กลยุทธ์ที่ดีในระยะยาว เทียบกับการลงทุนตลอดเวลาแบบกองทุนเชิงรับ เพราะในระยะยาวตลาดหุ้นให้ผลตอบแทนเป็นบวกมากกว่าลบ

3. ยิ่งวิเคราะห์หุ้น และเลือกลงทุนอย่างลึกซึ้ง เพื่อหวังผลตอบแทนที่ดี กลับแพ้กองทุนเชิงรับ ที่ไม่ต้องวิเคราะห์ กระจายความเสี่ยงซื้อหุ้นมากตัว

4. กลยุทธ์ซื้อขายหุ้นไปมาเพื่อหวังผลกำไร กลับพ่ายแพ้กลยุทธ์การถือหุ้นยาวๆ ของกองทุนเชิงรับ

บทความนี้ก็น่าจะเป็นอีกหนึ่งแนวคิดที่น่าจะลองมาพิจารณาดูนะครับว่ากลยุทธ์การลงทุนไหนดีและเหมาะกับเรามากที่สุด ส่วนใครสนใจรายละเอียดก็ไปอ่านเพิ่มเติมจากเว็บไซต์ที่ผมให้มานะครับ