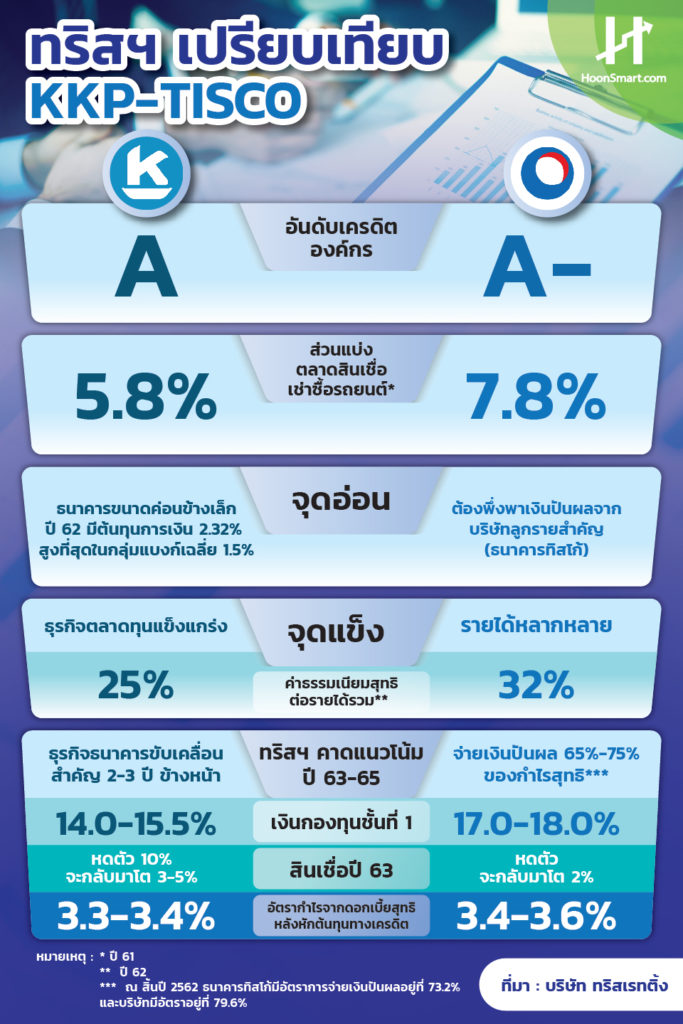

HoonSmart.com>>บริษัททริสเรทติ้งคงอันดับเครดิตของบริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป (TISCO) และธนาคารเกียรตินาคิน (KKP) ผู้นำธุรกิจสินเชื่อเช่าซื้อรถยนต์ที่มีส่วนแบ่งการตลาด 7.8% และ 5.8% ตามลำดับ พร้อมประเมินจุดแข็ง-จุดอ่อน แนวโน้มการดำเนินธุรกิจในช่วง 3 ปีข้างหน้า (2563-2565) ทั้งสองแห่งจะมีสินเชื่อหดตัวลงในปีนี้ก่อนจะฟื้นตัวเล็กน้อยหลังจากนั้น TISCO ยังมีจุดเด่นเรื่องการจ่ายเงินปันผลสูง ธนาคารเกียรนาคินได้กำไรบล.ภัทรช่วย บริษัทมีต้นทุนทางการเงินสูง

ในสัปดาห์นี้ ธนาคารพาณิชย์จะเริ่มทยอยรายงานผลประกอบการงวดไตรมาส 1/2563 ซึ่งตลาดรับรู้แล้วว่ากำไรสุทธิจะมีโอกาสหดตัว เพราะได้รับผลกระทบจากปัจจัยลบหลายเรื่อง โดยเฉพาะโควิด-19 แพร่ระบาด จนนำไปสู่การล็อกดาวน์ประเทศและธุรกิจ เป็นการซ้ำเติมภาวะเศรษฐกิจที่ตกต่ำและการปรับลดดอกเบี้ยเงินกู้ อย่างไรก็ตามนักวิเคราะห์คาดว่า ธนาคารเกียรตินาคิน และบริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จะมีรายได้จากดอกเบี้ยสุทธิ(NIM)ไม่แย่นัก เพราะเป็นผู้นำธุรกิจสินเชื่อเช่าซื้อรถยนต์มีการกำหนดอัตราดอกเบี้ยคงที่ จะไม่มีการปรับตลอดอายุการทำสัญญาหรือช่วงเวลาที่ได้ตกลงกันไว้ ทำให้ราคาหุ้นของทั้งสองตัวปรับตัวลงน้อยกว่าระบบธนาคารพาณิชย์ โดยฉพาะ TISCO ที่มีจุดเด่นเรื่องอัตราผลตอบแทนปันผลสูงเกือบ 10% คือหุ้นละ 7.75 บาท จะขึ้นเครื่องหมาย XD ในวันที่ 27 เม.ย.นี้ ขณะที่ KKP ขึ้น XD เมื่อวันที่ 10 เม.ย. จ่ายเงินปันผลอีกหุ้นละ 2.75 บาท รวมทั้งปีแจก 4.25 บาทต่อหุ้น

ส่วนแนวโน้ม ในปี 2563-2565 จะเป็นอย่างไร ทางบริษัททริสเรทติ้งระบุว่า TISCO มีรายได้และกำไรส่วนใหญ่มาจากธุรกิจธนาคารทิสโก้ คือมากกว่า 50% และในปี 2562 มีรายได้ค่าธรรมเนียมและบริการสุทธิค่อนข้างสูงที่ 32% สำหรับปี 2563 ทริสฯคาดสินเชื่อจะหดตัวลง ก่อนจะกลับมาเติบโตประมาณ 2% หลังจากนี้ ขณะที่มีเงินกองทุนขั้นที่ 1 ประมาณ 17%-18% ใกล้เคียงกับธนาคารทิสโก้ จากปีที่ผ่านมาอยู่ที่ 16.4% และอัตรากำไรจากดอกเบี้ยสุทธิหลังหักต้นทุนทางเครดิตจะอยู่ที่ระดับ 3.4-3.6%

ทริสฯประมาณการว่าธนาคารทิสโก้จะจ่ายเงินปันผลให้แก่ TISCO ที่ระดับประมาณ 65%-75% ของกำไรสุทธิและบริษัทก็จะจ่ายเงินปันผลให้แก่ผู้ถือหุ้นในระดับเท่า ๆ กันด้วยเช่นกัน ทั้งนี้ ณ สิ้นปี 2562 ธนาคารทิสโก้มีอัตราการจ่ายเงินปันผลอยู่ที่ 73.2% และบริษัทมีอัตราอยู่ที่ 79.6%

สำหรับธนาคารเกียรตินาคิน ทริสฯคาดว่า ปีนี้สินเชื่อจะมีโอกาสติดลบ 10% ก่อนจะฟื้น 3-5% ในปี 2564-2565 ส่วนอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวมจะอยู่ที่ 4.1 -4.6% ในช่วง 3 ปีนี้ และมีอัตราส่วนเงินกองทุนชั้นที่ 1 ประมาณ 14.0-15.5% อัตรากำไรจากดอกเบี้ยสุทธิหลังหักต้นทุนทางเครดิต 3.3-3.4%

KK มีจุดอ่อนที่ธุรกิจธนาคารขนาดเล็ก แต่ธุรกิจตลาดทุนมีความแข็งแกร่ง โดยบล.ภัทรสร้างกำไรให้กลุ่มในสัดส่วนที่มีนัยสำคัญที่ 15% ในปี 2562 และยังมีความสามารถในการทำกำไรแข็งแกร่งในอีก 2-3 ปีข้างหน้า ทำให้ธนาคารเกียรตินาคินมีแหล่งรายได้ เงินทุนและความสามารถในการทำกำไรสูงกว่าค่าเฉลี่ยของธนาคารพาณิชย์ไทย อัตราส่วนผลตอบแทนต่อสินทรัพย์รวมเฉลี่ย (ROA) ในช่วง 2-3 ปีที่ผ่านมา อยู่ที่ระดับ 1.94% ในปี 2562 ถือว่าสูงกว่าค่าเฉลี่ยของธนาคารพาณิชย์ไทยซึ่งอยู่ที่ระดับ 1.2%

ทั้งนี้บล.ภัทรมีส่วนแบ่งทางการตลาดในด้านมูลค่าการซื้อขายหลักทรัพย์จะอยู่ที่ระดับประมาณ 10% อัตราค่านายหน้าซื้อขายหลักทรัพย์โดยเฉลี่ย ประมาณ 0.05% อัตราส่วนค่าใช้จ่ายดาเนินงานต่อรายได้สุทธิจะอยู่ที่ระดับประมาณ 50%-55%

“ทริสฯคาด KK มี ROA เฉลี่ยอยู่ที่ระดับ 1.4-1.6% ในระหว่างปี 2563-2565 และมีอัตรากำไรจากดอกเบี้ยสุทธิหลังหักต้นทุนทางเครดิตอยู่ที่ระดับ 3.7% ในปี 2562 ซึ่งสูงกว่าค่าเฉลี่ยของธนาคารพาณิชย์ไทยซึ่งอยู่ที่ระดับ 2.0% สามารถคุมอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวมให้อยู่ในระดับที่บริหารจัดการได้ โดยทริสคาดจะเพิ่มขึ้นเล็กน้อยที่ระดับ 4.5% ณ สิ้นปี 2563 จากที่ระดับ 4.0% ณ สิ้นปี 2562”

คุณภาพสินทรัพย์ของธนาคารมีสัญญาณอ่อนแอลงในปี 2562 ยังอยู่ในวิสัยที่สามารถบริหารจัดการได้ อัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม ซึ่งไม่รวมหนี้เสียเดิมจากกลุ่มผู้พัฒนาอสังหาริมทรัพย์ขนาดใหญ่ 3 รายแรกและจากธุรกิจบริหารหนี้เสียเพิ่มขึ้นเล็กน้อยสู่ระดับ 2.9% ณ สิ้นปี 2562 จาก 2.8% ณ สิ้นปี 2561 ประเภทของสินเชื่อหลักที่มีอัตราส่วนสินเชื่อด้อยคุณภาพเพิ่มขึ้นได้แก่สินเชื่อเช่าซื้อรถยนต์และสินเชื่อกลุ่มธุรกิจขนาดกลางและขนาดย่อม อัตราส่วนสินเชื่อด้อยคุณภาพของสินเชื่อเช่าซื้อรถยนต์เพิ่มขึ้นสู่ระดับ 2.5% ณ สิ้นปี 2562 จากระดับ 2.3% ณ สิ้นปี 2561 ธนาคารมีแผนจะลดการปล่อยสินเชื่อเช่าซื้อรถยนต์มือสองที่ให้ผลตอบแทนต่ำ และเป็นสาเหตุสำคัญที่ทำให้สัดส่วนของสินเชื่อด้อยคุณภาพเพิ่มสูงขึ้นนี้ลง สำหรับกลุ่มสินเชื่อเพื่อการพาณิชย์นั้น เพิ่มสูงขึ้นอย่างค่อนข้างชัดเจนในภาคการผลิต รวมถึงภาคสถานบริการและร้านอาหาร แต่ธนาคารมีความเสี่ยงไม่มากนัก เนื่องจากมีสัดส่วนสินเชื่อสำหรับอุตสาหกรรมเหล่านี้เมื่อเทียบกับสินเชื่อรวมที่ระดับประมาณ 7% เท่านั้น ณ สิ้นปี 2562 ซึ่งไม่รวมเงินกู้ยืมระหว่างธนาคาร

ที่ผ่านมา ธนาคารเกียรตินาคินยังคงลดสัดส่วนหนี้เสียจากกลุ่มผู้พัฒนาอสังหาริมทรัพย์รายเดิมอยู่อย่างต่อเนื่อง ทำให้อัตราส่วนสินเชื่อด้อยคุณภาพในลูกค้ากลุ่มนี้ลดลงสู่ระดับ 10.7% ณ สิ้นปี 2562 จากระดับ 13.5% ณ สิ้นปี 2561 อัตราส่วนสินเชื่อด้อยคุณภาพซึ่งรวมหนี้เสียเดิมจากกลุ่มผู้พัฒนาอสังหาริมทรัพย์และจากธุรกิจบริหารหนี้เสียอยู่ที่ระดับ 4.0% ณ สิ้นปี 2562 โดยลดลงจากระดับ 4.1% ณ สิ้นปี 2561 และใกล้เคียงกับค่าเฉลี่ยของกลุ่มธนาคารพาณิชย์ไทย ณ สิ้นปี 2562 ซึ่งอยู่ที่ระดับ 3.7%

อย่างไรก็ตาม อันดับเครดิตของ KK มีข้อจำกัดจากความเสี่ยงต่อความผันผวนของราคาหลักทรัพย์จากธุรกิจการลงทุนด้วยบัญชีของบล.ภัทร

นอกจากนี้ธนาคารมีการพึ่งพาแหล่งเงินทุนจากการกู้ยืมและลูกค้าเงินฝากรายใหญ่ในระดับค่อนข้างสูง ไม่ใช่เงินฝาก ณ สิ้นปี 2562 มีสัดส่วน 31% ของแหล่งเงินทุนรวมสูงกว่าค่าเฉลี่ยของธนาคารพาณิชย์ไทยที่ระดับ 13% ในขณะที่สัดส่วนของบัญชีเงินฝากกระแสรายวันและออมทรัพย์อยู่ที่ระดับ 38% ของเงินฝากรวม โดยยังอยู่ในระดับที่ต่ำกว่าค่าเฉลี่ยของธนาคารพาณิชย์ไทยซึ่งอยู่ที่ระดับประมาณ 60% เป็นอย่างมาก สะท้อนถึงธุรกิจเงินฝากที่มีขนาดเล็กและมีต้นทุนสูง ส่งผลให้ธนาคารมีต้นทุนทางการเงินที่ระดับ 2.32% ในปี 2562 ซึ่งอยู่ในระดับสูงที่สุดในกลุ่มธนาคารพาณิชย์ไทยซึ่งมีค่าเฉลี่ยอยู่ที่ระดับ 1.5% ในช่วงเวลาเดียวกัน

ทริสเรทติ้งมีความเห็นว่ากลยุทธ์ขยายฐานเงินฝากที่มีเสถียรภาพและต้นทุนต่ำของธนาคารถือเป็นพัฒนาการในเชิงบวก มุ่งเน้นส่งเสริมให้มีการเปิดบัญชีเงินฝากเพื่อการลงทุนที่ให้ดอกเบี้ยสูงเหมือนเงินฝากประจำ สำหรับลูกค้าในกลุ่มธุรกิจบริหารความมั่งคั่ง รวมไปถึงการนำเสนอผลิตภัณฑ์เงินฝาก CASA และบริการบริหารเงินสดให้แก่กลุ่มลูกค้าธุรกิจ โดยธนาคารมีความก้าวหน้าในการขยายเงินฝากดังกล่าวในช่วงปีที่ผ่านมา

ธนาคารเกียรตินาคินจะยังดำรงสภาพคล่องให้เพียงพอต่อไปในช่วง 12 เดือนข้างหน้า อัตราส่วนสภาพคล่องเพื่อรองรับสถานการณ์ด้านสภาพคล่องที่มีความรุนแรง (LCR) อยู่ที่ระดับ 124% ณ สิ้นปี 2562 ซึ่งสูงกว่าเกณฑ์ขั้นต่ำของทางการ แต่ยังอยู่ในระดับต่ำกว่าค่าเฉลี่ยของธนาคารพาณิชย์ไทยขนาดเล็กที่ 158% และค่าเฉลี่ยของธนาคารพาณิชย์ขนาดใหญ่ที่ 183% มีอัตราส่วนสินทรัพย์สภาพคล่องต่อเงินฝากรวมและเงินกู้ยืมระหว่างธนาคารอยู่ที่ระดับ 32.2% อยู่ในระดับที่เพียงพอ แม้จะต่ำกว่าค่าเฉลี่ยของธนาคารพาณิชย์ไทยที่ระดับประมาณ 40% และต้นทุนทางเครดิตจะเพิ่มสูงขึ้นไปจนถึงระดับ 1.5%-1.7% ซึ่งสะท้อนถึงคุณภาพสินทรัพย์ที่อ่อนแอลงในช่วงเวลาเดียวกันด้วย