โดย…สาธิต บวรสันติสุทธิ์, CFP

โดย…สาธิต บวรสันติสุทธิ์, CFP

“รายได้หยุด แต่ค่าใช้จ่ายไม่หยุด” ก่อนวิกฤติ covid ผมเคยเจอหลายคนที่เป็นหนี้ เพียงเพราะมั่นใจว่ารายได้มีมากพอ จึงใช้จ่ายเพิ่มขึ้นตามรายได้ที่เพิ่ม อย่างที่ผมเคยเจอหลายคนเป็นหนี้ เพราะมั่นใจรายได้มั่นคง มีทั้งเงินเดือน มีทั้ง OT จึงกล้าที่จะใช้จ่ายเยอะ กล้าเป็นหนี้ แต่พอเศรษฐกิจเริ่มมีปัญหาตั้งแต่สงครามการค้าจีน สหรัฐ ก็เริ่มส่งผลต่อธุรกิจต่างๆในไทย OT ที่เคยได้ก็ไม่ได้ แถมวันทำงานก็ลดลงอีก ทำให้รายได้ลด แต่ค่าใช้จ่ายไม่ได้ลด หนี้ก็ไม่ได้ลดเลย หลายคนแก้ปัญหาด้วยการกู้หนี้นอกระบบมาจ่ายหนี้ในระบบเลยแทนที่จะเป็นการแก้ปัญหากลับเป็นการซ้ำเติมปัญหาให้หนักขึ้น

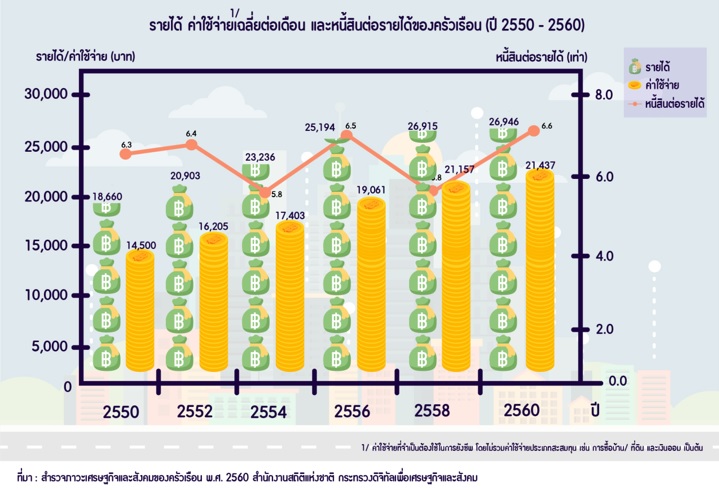

ซึ่งก็สอดคล้องกับผลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนของสำนักงานสถิติแห่งชาติในปี 2560 พบว่า รายได้ และค่าใช้จ่าย (ไม่รวมค่าใช้จ่ายประเภทสะสมทุน เช่น การซื้อบ้าน/ที่ดิน และเงินออมเป็นต้น) ครัวเรือนทั่วประเทศตั้งแต่ปี 2550 ถึง 2560 เพิ่มขึ้นเรื่อยๆ คือรายได้เพิ่มจาก 18,660 บาท เป็น 26,946 บาท ค่าใช้จ่ายเพิ่มจาก 14,500 บาท เป็น 21,437 บาท ตามลำดับ และเมื่อพิจารณาจำนวนเงินที่เป็นหนี้ มีแนวโน้มเพิ่มขึ้นเรื่อยๆโดยเพิ่มจาก 116,681 บาท ในปี 2550 เป็น 178,994 บาท ในปี2560

แถมซวยซ้ำสองจากวิกฤติ Covid อีก (ทำนองว่ากฎของ Murphy เป็นจริงอีกแล้ว คือ ในภาวะที่เลวร้ายที่สุด สิ่งที่เลวร้ายกว่านั้นมักจะเกิดขึ้นเสมอ) ครั้งนี้หนักกว่าสงครามการค้าไม่รู้กี่เท่า หลายคนตกงานกันเลย แต่ค่าใช้จ่ายและหนี้ไม่ได้ตกงานไปด้วย ยังขยันขันแข็งดูดเงินจากกระเป๋าเราอยู่เหมือนเดิม

แต่ในช่วงวิกฤติ Covid ก็ยังมีข่าวดีที่หลายๆสถาบันการเงินมีมาตรการออกมาช่วยเหลือคนที่เป็นหนี้ อย่างเช่น มาตรการพักชำระหนี้บ้าน บัตรเครดิต สินเชื่อบุคคลของธนาคารต่างๆ ก่อนอื่นต้องเข้าใจก่อนนะ พักชำระหนี้ ไม่ได้หมายความว่าแบงค์ยกหนี้ให้นะ การพักชำระหนี้แค่หมายความว่า ในงวดที่ได้รับการพักชำระนั้น ไม่ต้องจ่ายทั้งเงินต้นและดอกเบี้ย โดยดอกเบี้ยยังคงคำนวณตามอัตราปกติแบบลดต้นลดดอก ทั้งนี้สถานะบัญชีของเราในช่วงระยะเวลาดังกล่าวจะไม่เปลี่ยนแปลง ธนาคารจะยังคิดดอกเบี้ยต่อไปเรื่อยๆ แล้วค่อยมาเก็บดอกเบี้ยในภายหลัง

อย่างเช่น พักชำระหนี้ 3 เดือน ก็แค่ 3 เดือนนี้ เราไม่ต้องจ่ายหนี้แบงค์ แต่ดอกเบี้ยยังเดินอยู่ ครบ 3 เดือนเมื่อไหร่ เราก็ต้องจ่ายหนี้เหมือนเดิมบวกกับดอกเบี้ย 3 เดือนที่ผ่านมาที่เราไม่ได้จ่าย แล้วอย่างนี้ดียังไง หลายคนคงสงสัย ข้อดีก็คือ เราจะได้มีเงินไปจับจ่ายใช้สอยได้ และเราก็ไม่ติดเครดิตบูโรด้วย

นอกจากนี้ บางธนาคารพักชำระหนี้แค่เงินต้น แต่ดอกเบี้ยเราต้องจ่าย ดังนั้นก็ต้องสอบถามสถาบันการเงินที่เราเป็นหนี้ให้ดีๆว่าพักชำระหนี้แบบไหน

ดังนั้น ใครก็ตามที่เจ้าหนี้พักชำระหนี้ให้ ก็อย่าหลงดีใจ คิดว่าหมดหนี้ ใช้จ่ายเพลิน เดี๋ยวจะเป็นก่อหนี้เพิ่มเข้าไปอีก แต่อีกมาตรการที่น่าสนใจกว่าก็คือ ลดอัตราดอกเบี้ยพิเศษ อย่างเช่นดอกเบี้ยบัตรเครดิตจาก 18% ลดเหลือ 12% แต่มาตรการนี้เท่าที่เห็นอยากได้ต้องลงทะเบียนเข้าร่วมโครงการของแต่ละสถาบันการเงินนะ

แต่สำหรับคนที่ยัง “ไม่เป็นหนี้” หรือ “เป็นหนี้” แต่ต้องการเงินเพื่อใช้จ่าย ทั้งธนาคารของรัฐ ธนาคารพาณิชย์ ก็มีออกแพคเก็จ “”เงินกู้ฉุกเฉิน” และ “สินเชื่อ” ช่วยเพิ่มสภาพคล่องประชาชนและกลุ่มธุรกิจสู้ Covid วงเงินต่อรายเท่าที่ดูก็ไม่เกิน 100,000 บาท (แล้วแต่ธนาคาร) ดอกเบี้ยก็อยู่ประมาณ 0.1% – 0.5% ต่อเดือน เท่ากับ 1.2% – 6% ต่อปีขึ้นอยู่กับระยะเวลาผ่อนชำระถ้าผ่อนชำระสั้น 2 ปีก็ดอกเบี้ย 0.1%/เดือน ถ้าผ่อนชำระยาว 5 ปีก็ดอกเบี้ย 0.5%/เดือน

ดังนั้นก่อนกู้ก็ดูให้ดีนะจะผ่อนสั้นผ่อนยาว เพราะทั้งหมดเป็นดอกเบี้ยแบบ flat rate คือ การคิดดอกเบี้ยเงินกู้แบบเงินต้นคงที่แบบที่ใช้สำหรับสินเชื่อเช่าซื้อรถยนต์หรือรถจักรยานยนต์ ซึ่งจะคำนวณดอกเบี้ยที่ลูกค้าต้องชำระจากเงินต้นทั้งก้อนที่คงที่ตลอดอายุของสัญญาแม้ว่าลูกค้าจะได้ทยอยผ่อนชำระเงินต้นบางส่วนไปเรื่อยๆแล้วก็ตาม หรือจะจ่ายคืนหนี้เยอะๆเพื่อปิดหนี้เร็ว ก็ไม่ช่วยลดดอกเบี้ยนะ และดอกเบี้ยที่เราจ่ายจริงมันแพงกว่า 6%/ปีมาก

ผมลองคำนวณคร่าวๆ หากวิธีการจ่ายคืนหนี้เหมือนสินเชื่อรถยนต์คือ คิดดอกเบี้ยจากเงินต้นทั้งก้อน แล้วแบ่งจ่ายทั้งต้นทั้งดอกทุกงวดเท่ากัน ที่ดอกเบี้ย 0.5%/เดือน ผ่อน 5 ปี ดอกเบี้ยที่จ่ายจริงจะอยู่ประมาณ 10.92%/ปี ดอกเบี้ยไม่ถูกนะ จะเป็นหนี้ก็คิดให้ดีๆก่อน

แต่ที่สำคัญ ก็คือ ถ้าจะกู้ ก็ควรกู้เพราะจำเป็นจริงๆนะ และต้องเตรียมหาช่องทางในการชำระหนี้นอกเหนือจากรายได้จากงานที่ทำด้วย เพราะหลัง Covid สภาพการจ้างงาน ธุรกิจต่างๆคงเปลี่ยนไปเยอะ โลกหลัง Covid คงไม่เหมือนโลกก่อน Covid อย่างที่บางทีเราเองก็คิดไม่ถึงเหมือนกัน เห็นข่าวมาว่า ธนาคารออมสินถึงกับเว็บล่มเลยเมื่อเปิดลงทะเบียนสินเชื่อฉุกเฉินวันแรก ยิ่งเห็นก็ยิ่งเป็นห่วงจริงๆ ขอให้ทุกคนผ่าน Covid ได้อย่างปลอดภัยครับ