HoonSmart.com>> ศูนย์วิจัยกสิกรไทยปรับลด GDP ไทยปี 63 โต 0.5% จากเดิม 2.7% สถานการณ์ไวรัสโควิด-19 ส่อเค้ารุนแรง กระจายเป็นวงกว้างมากขึ้นทั่วโลก กระทบกิจกรรมเศรษฐกิจ พร้อมคาดการณ์สินเชื่อระบบธนาคารพาณิชย์ปีนี้เติบโตต่ำกว่า 1% หรือมีโอกาสติดลบ ด้านหนี้เสียแนวโน้มเพิ่มขึ้น

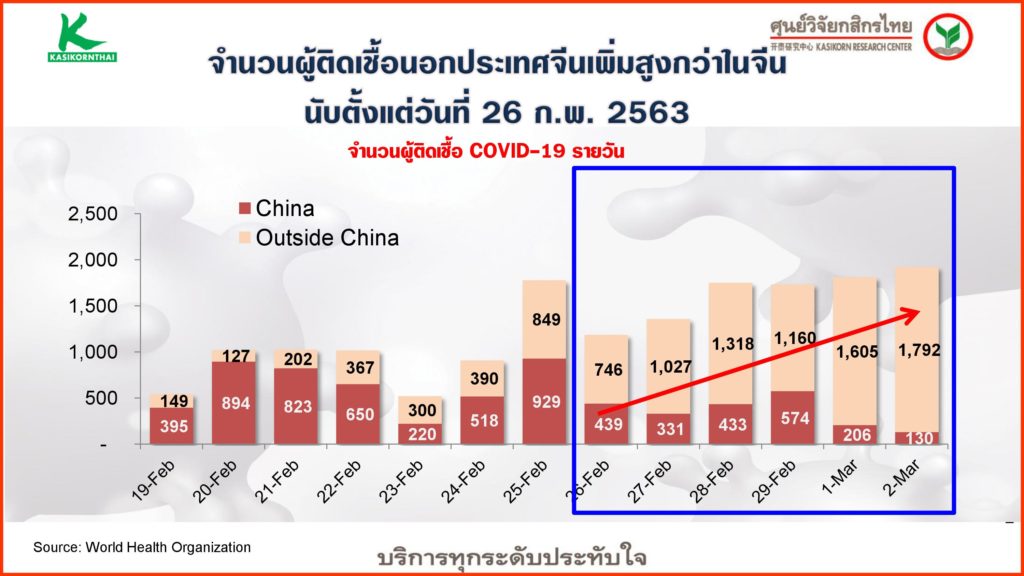

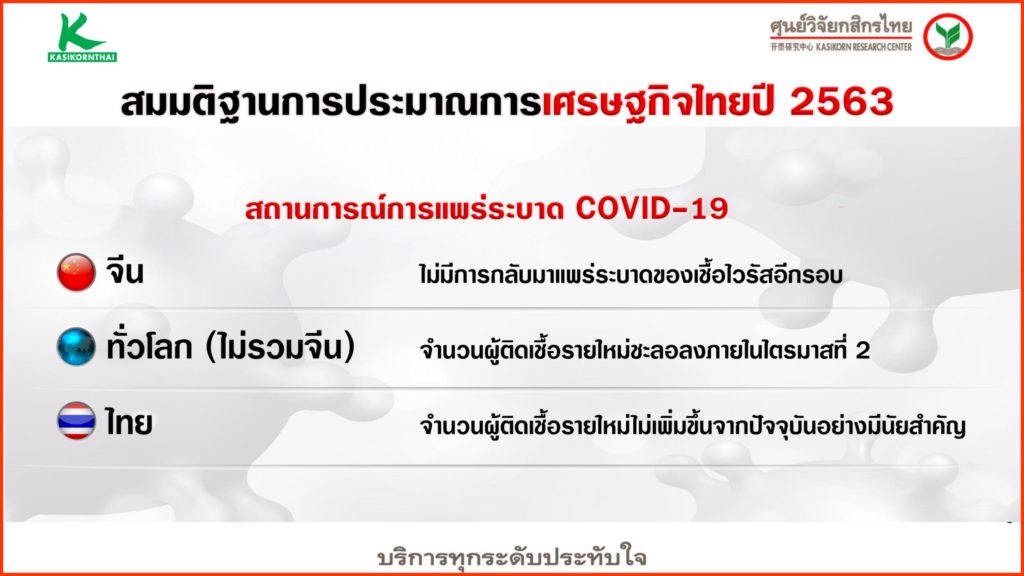

น.ส.ณัฐพร ตรีรัตน์ศิริกุล ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผยว่า ศูนย์วิจัยกสิกรไทยปรับลดคาดการณ์อัตราการขยายตัวทางเศรษฐกิจ (GDP) ของไทยในปี 2563 เติบโตเหลือ 0.5% จากประมาณการเดิมที่ 2.7% ภายใต้เงื่อนไขที่มองว่า สถานการณ์การระบาดของไวรัสโควิด-19 ในจีน สามารถควบคุมจำนวนการเพิ่มขึ้นของผู้ติดเชื้อได้ในระยะ 1-2 เดือนข้างหน้า สถานการณ์ในประเทศอื่น ๆ โดยเฉพาะประเทศอิตาลีและเกาหลีใต้สามารถควบคุมได้ในไตรมาส 2 และสถานการณ์ในไทย ยังไม่ปรากฎเหตุการณ์ที่จำนวนผู้ติดเชื้อเพิ่มขึ้นอย่างรวดเร็วในเวลาสั้น ๆ

อย่างไรก็ตาม แม้ดูเหมือนว่าตัวเลขนี้จะปรับลดค่อนข้างมาก แต่ก็เป็นการประเมินตามสถานการณ์ที่เปลี่ยนค่อนข้างเร็ว และหากการระบาดมีสัญญาณคลี่คลายลงภายในช่วงครึ่งปีแรกตามสมมติฐาน คงจะทำให้เห็นจีดีพีที่กลับมาเป็นบวกได้ในไตรมาส 4 ทั้งนี้ อยากย้ำว่าสถานการณ์รอบนี้ไม่เหมือนปี 2540 เนื่องจากรอบนี้เป็นเหตุการณ์รุนแรงที่เกิดจากปัจจัยภายนอก ขณะที่ปี 2540 มาจากปัญหากลไกเศรษฐกิจและภาคธุรกิจที่ไม่สมดุลซึ่งแก้ยากกว่าและฟื้นตัวได้ช้ากว่ามาก

ผลกระทบหนักสุดคงอยู่ที่ภาคการท่องเที่ยว ซึ่งคาดว่ารายได้ของนักท่องเที่ยวต่างชาติจะหายไป 4.1 แสนล้านบาท คิดเป็น 2.4% ของจีดีพี ขณะที่จำนวนนักท่องเที่ยวจะหายไป 8.3 ล้านคน หรือหดตัว -20.8% จากปีก่อนหน้า นอกจากนี้ ยังมีภาคการค้าระหว่างประเทศของไทยที่การส่งออกจะหดตัวลึกขึ้นเป็น -5.6% จากเดิมที่ประเมินไว้ที่ -1.0% เนื่องจากการแพร่ระบาดที่ขยายเป็นวงกว้างมากขึ้นส่งผลให้เศรษฐกิจโลกทรุด และความต้องการต่อสินค้าออกไทยลดลง ตลอดจนกระทบห่วงโซ่การผลิต โดยเฉพาะของจีนที่กระทบต่อเนื่องมายังภาคการผลิตของไทย

ขณะเดียวกันการบริโภคและลงทุนในประเทศมีแนวโน้มชะลอตัวลงเช่นกัน เพราะผู้บริโภคหลีกเลี่ยงการใช้จ่ายและเดินทางออกนอกบ้าน อันทำให้ธุรกิจค้าปลีกไทยในปีนี้น่าจะได้รับผลกระทบไม่ต่ำกว่าแสนล้านบาท ทั้งหมดนี้ทำให้ต้องจับตาปัญหาสภาพคล่องของธุรกิจและสถานการณ์การจ้างงาน ซึ่งเป็นประเด็นเฉพาะหน้าที่ภาครัฐต้องเข้าไปดูแลเป็นลำดับแรก ๆ อีกทั้งยังต้องติดตามการเบิกจ่ายงบประมาณ รวมถึงความเป็นไปได้ที่จะออกงบประมาณเพิ่มเติมด้วย

ส่วนนโยบายการเงินนั้น คาดว่าผลกระทบที่จะทยอยปรากฏชัดเจนขึ้นผ่านโอกาสการหดตัวชั่วคราวของจีดีพีในไตรมาส 1 และไตรมาส 2 ของปี จะทำให้ ธปท.ปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมอีกอย่างน้อย 0.25-0.50% ในระยะที่เหลือของปีนี้ ซึ่งจะตามมาด้วยการปรับลดอัตราดอกเบี้ยของธนาคารพาณิชย์ และแม้ทางเลือกการปรับลดอัตราดอกเบี้ยอาจไม่ใช่ยาวิเศษที่พลิกฟื้นกิจกรรมทางเศรษฐกิจได้อย่างรวดเร็วในจังหวะไม่ปกติเช่นนี้ แต่ก็คงช่วยบรรเทาภาระต้นทุนทางการเงินของภาคธุรกิจและครัวเรือนลงได้บางส่วน สำหรับทิศทางเศรษฐกิจในช่วงครึ่งปีหลังนั้น คาดว่าหากสถานการณ์การระบาดของไวรัสฯ เป็นไปตามสมมติฐานคือเริ่มดีขึ้น อาจทำให้กิจกรรมทางเศรษฐกิจและจีดีพีกลับมาขยายตัวเป็นบวกอีกครั้ง

สำหรับธุรกิจธนาคารพาณิชย์ไทย สถานการณ์การชะลอตัวลงแรงของเศรษฐกิจ โดยเฉพาะในช่วงครึ่งปีแรก จะส่งผลกระทบต่อรายได้ ทั้งรายได้จากดอกเบี้ยและรายได้ค่าธรรมเนียม โดยเฉพาะรายได้ดอกเบี้ยหลักจากเงินให้สินเชื่อที่จะเผชิญทั้งผลกระทบจากการปรับลดอัตราดอกเบี้ยเพิ่มเติม และสินเชื่อที่ศูนย์วิจัยกสิกรไทยปรับลดประมาณการของอัตราการเติบโตลงมาที่ระดับไม่เกิน 1% ในปี 2563 (เดิมมองกรอบล่างไว้ที่ 3.0%) เทียบกับ 2.2% ณ สิ้นปี 2562

ขณะที่ค่าใช้จ่ายในการตั้งสำรองหนี้ด้อยคุณภาพอาจเพิ่มขึ้นตามทิศทางเอ็นพีแอลที่มีโอกาสขยับขึ้นจาก 2.98% เมื่อสิ้นปี 2562 โดยต้องรอดูสถานการณ์และตัวเลขไตรมาสแรกที่จะออกมาภายใต้มาตรฐานบัญชีใหม่ด้วยเพื่อประเมินทิศทางที่ชัดเจนอีกครั้ง

อย่างไรก็ตาม โจทย์สำคัญกว่าของธนาคารพาณิชย์ไทย ณ ขณะนี้ คือการช่วยเหลือลูกค้าผ่านมาตรการต่าง ๆ ที่ร่วมมือกับทางการ เพื่อให้ลูกค้าผ่านพ้นช่วงยากลำบากนี้ไปก่อน ขณะที่ผลกระทบต่อผลประกอบการในปีนี้ เป็นสิ่งที่นักลงทุนรับรู้ไประดับหนึ่งแล้ว และเป็นทิศทางที่สอดคล้องกับสถาบันการเงินทั่วโลก