HoonSmart.com>>สังคมสูงวัย-เงินเฟ้อทางการแพทย์ ทำต้นทุนประกันชีวิตพุ่ง ฉุดภาพรวมเบี้ยทรงตัว แนะอุตสาหกรรมปรับพอร์ตสินค้าแบบดั้งเดิม สู่ผลิตภัณฑ์บริหารความมั่งคั่ง-สุขภาพ สร้างระบบนิเวศด้านการดูแล-รักษา-กระจายการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าค่าเฉลี่ย หลัง คปภ. ปลดล็อกให้ลงทุนในธุรกิจเฮลท์แคร์ได้โดยตรง

ดร.สุธี โมกขะเวส กรรมการผู้จัดการ บริษัทเมืองไทยประกันชีวิต บรรยายพิเศษในหัวข้อ การมุ่งยกระดับภาคประกันชีวิตสู่นวัตกรรมการบริหารความเสี่ยงระดับสากล (Mastering the Life Insurance Shift: A Strategic Guide to the New Global Market) ในงานเปิดตัวโครงการพัฒนาบุคลากรประกันชีวิตนานาชาติ ASEAN Life Insurance Leadership Program (ALIP) 2026 ว่า ธุรกิจประกันชีวิตถือเป็นฟันเฟืองและกลไกสำคัญในระบบเศรษฐกิจ ผ่านการลงทุนในพันธบัตรรัฐบาล รวมถึงสนับสนุนภาคเอกชนให้เติบโตผ่านการเข้าซื้อหุ้นกู้และการลงทุนในตราสารทุน

สำหรับโครงสร้างรายได้ของธุรกิจประกันชีวิตมาจาก 2 ส่วนหลัก คือ กำไรจากการรับประกันภัย ซึ่งเกิดจากการบริหารความเสี่ยงที่มีประสิทธิภาพ ทำให้ยอดการจ่ายสินไหมทดแทนต่ำกว่าที่คาดการณ์ไว้ และ กำไรจากการลงทุน เน้นการลงทุนในระยะยาว โดยยึดหลักการบริหารสินทรัพย์และหนี้สินให้สอดคล้องกัน เพื่อการันตีผลตอบแทนที่สัญญาไว้กับผู้เอาประกันภัยอย่างมั่นคง และจากการนำมาตรฐานรายงานทางการเงินฉบับที่ 17 (IFRS 17) เข้ามาบังคับใช้ ส่งผลให้บริษัทประกันไม่สามารถออกแบบผลิตภัณฑ์ที่มีต้นทุนสูงเกินไป หรือไม่สอดคล้องกับความเป็นจริงทางเศรษฐกิจได้อีกต่อไป

สำหรับโครงสร้างรายได้ของธุรกิจประกันชีวิตมาจาก 2 ส่วนหลัก คือ กำไรจากการรับประกันภัย ซึ่งเกิดจากการบริหารความเสี่ยงที่มีประสิทธิภาพ ทำให้ยอดการจ่ายสินไหมทดแทนต่ำกว่าที่คาดการณ์ไว้ และ กำไรจากการลงทุน เน้นการลงทุนในระยะยาว โดยยึดหลักการบริหารสินทรัพย์และหนี้สินให้สอดคล้องกัน เพื่อการันตีผลตอบแทนที่สัญญาไว้กับผู้เอาประกันภัยอย่างมั่นคง และจากการนำมาตรฐานรายงานทางการเงินฉบับที่ 17 (IFRS 17) เข้ามาบังคับใช้ ส่งผลให้บริษัทประกันไม่สามารถออกแบบผลิตภัณฑ์ที่มีต้นทุนสูงเกินไป หรือไม่สอดคล้องกับความเป็นจริงทางเศรษฐกิจได้อีกต่อไป

ขณะเดียวกัน กฎเกณฑ์ใหม่ของ คปภ. เรื่อง “ความได้สัดส่วนของความเสี่ยง” (Risk Proportionality) ถือเป็นก้าวสำคัญในการปรับปรุงการกำกับดูแล จากเดิมที่เคยเน้นการกำกับภาพรวมโดยอิงตามบริษัทที่อ่อนแอที่สุด มาเป็นการกำกับดูแลที่ยืดหยุ่นและเหมาะสมกับระดับความเสี่ยงของแต่ละบริษัท โดยจัดลำดับบริษัทประกันออกเป็นกลุ่ม กลุ่มควอไทล์บนสุด (Top Quartile) จะต้องผ่านเกณฑ์การประเมินทั้งทางด้านปริมาณ เช่น อัตราส่วนความเงินกองทุนต่อเงินกองทุนที่ต้องดำรงตามกฎหมาย (CAR) ซึ่งคล้ายคลึงกับระบบเตือนภัยล่วงหน้า (Early Warning System) ของสหรัฐอเมริกา และการประเมินทางคุณภาพ โดยจะมีทีมผู้เชี่ยวชาญเข้าไปตรวจสอบกระบวนการลงทุน ตลอดจนระบบบริหารความเสี่ยงขององค์กร

หากบริษัทใดผ่านเกณฑ์มาตรฐานดังกล่าว คปภ. จะดำเนินการผ่อนคลายกฎระเบียบในบางด้าน โดยเฉพาะข้อจำกัดด้านการลงทุน ทำให้บริษัทที่มีความพร้อมและเชี่ยวชาญมากกว่า สามารถบริหารความเสี่ยงได้ดีกว่า และมีกระบวนการจัดการลงทุนที่ดีกว่าสามารถเข้าไปลงทุนในผลิตภัณฑ์การลงทุนที่มีความซับซ้อนและแปลกใหม่ได้มากขึ้น กระจายความเสี่ยงได้ดีขึ้น ช่วยให้สามารถค้นหาแหล่งสร้างผลตอบแทนที่สูงกว่าค่าเฉลี่ยจากแหล่งใหม่ๆ และช่วยเพิ่มพูนผลตอบแทนให้สูงขึ้นได้

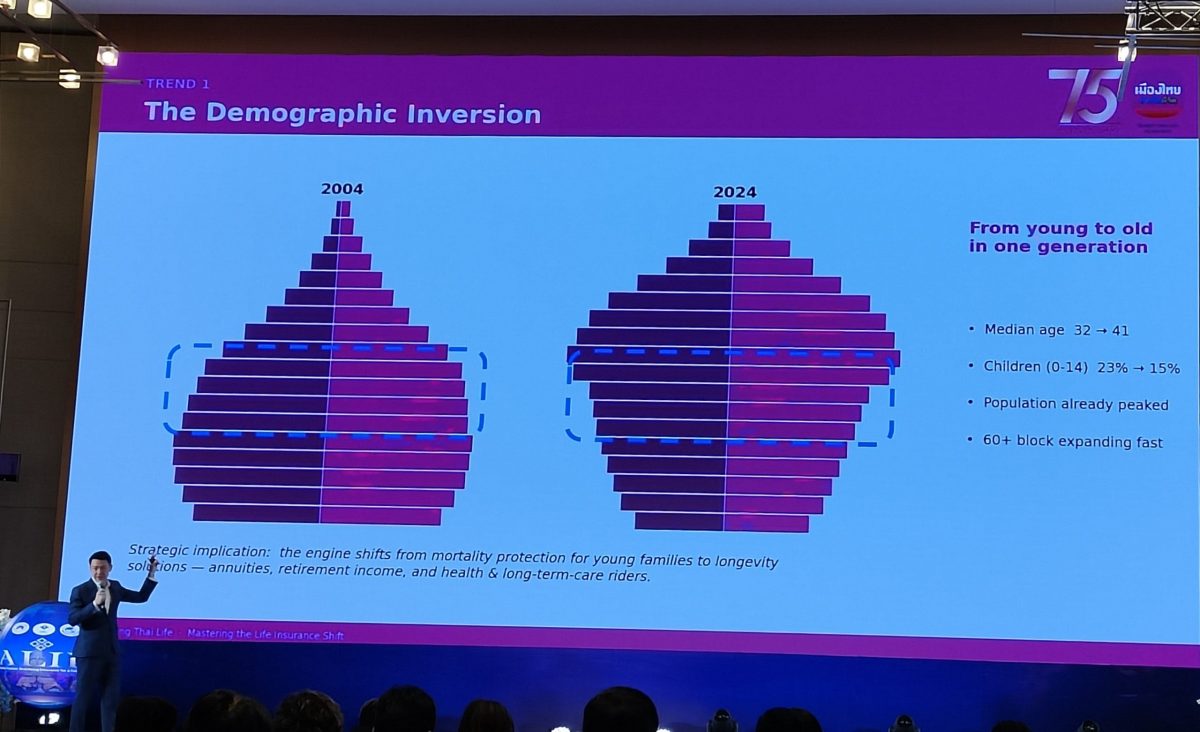

ทั้งนี้ เพื่อรองรับการเปลี่ยนแปลงของสภาวะแวดล้อมทางเศรษฐกิจที่เปลี่ยนไป โดยเฉพาะสังคมผู้สูงอายุ (Aging population) ที่เกิดการพลิกกลับของโครงสร้างประชากร (Demographic inversion) ย้อนกลับไปดูปี 2547 กลุ่มประชากรที่ซื้อประกันชีวิตรจะอยู่ในช่วงอายุประมาณ 35 ถึง 50 ปี พอปี 2553-2563 เป็นปีที่เบี้ยประกันรับเติบโตมากที่สุด แต่ในช่วง 6 ปีที่ผ่านมา จะเห็นว่าการเติบโตเริ่มทรงตัว (Plateaued) ผลจากการเปลี่ยนแปลงทางโครงสร้างประชากร

ธุรกิจประกันชีวิตไทย ต้องปรับเปลี่ยนส่วนผสมของผลิตภัณฑ์ จากความเสี่ยงด้านการเสียชีวิต ไปสู่ความเสี่ยงด้านการมีอายุยืนยาว เปลี่ยนจากการจ่ายผลประโยชน์เมื่อเสียชีวิต มาเป็นการจ่ายผลประโยชน์ในขณะที่มีชีวิตอยู่

ธุรกิจประกันชีวิตไทย ต้องปรับเปลี่ยนส่วนผสมของผลิตภัณฑ์ จากความเสี่ยงด้านการเสียชีวิต ไปสู่ความเสี่ยงด้านการมีอายุยืนยาว เปลี่ยนจากการจ่ายผลประโยชน์เมื่อเสียชีวิต มาเป็นการจ่ายผลประโยชน์ในขณะที่มีชีวิตอยู่

ยกตัวอย่าง เมืองไทยประกันชีวิตได้ออกผลิตภัณฑ์ “99/20 Flexi Benefit” ซึ่งหลังจากอายุ 65 ปี จะเปิดโอกาสให้ผู้เอาประกันภัยสามารถเปลี่ยนมูลค่าบางส่วนของจำนวนเงินเอาประกันภัย (Sum assured) ไปเป็นค่าใช้จ่ายเพื่อการดูแลสุขภาพได้

“เมื่อเราอายุมากขึ้น เราจะต้องเผชิญกับปัญหาสุขภาพ ต้องจ่ายค่ารักษาพยาบาล และอื่นๆ แต่ผลิตภัณฑ์นี้ไม่ใช่ประกันสุขภาพ แต่คือประกันที่ยอมให้คุณเปลี่ยนเงินเอาประกันภัยในท้ายที่สุด มาเป็นค่าใช้จ่ายสำหรับค่ารักษาพยาบาลในระหว่างทาง และหากมีเงินเหลืออยู่เท่าไหร่ เราก็จะมอบเป็นมรดกตกทอดให้แก่ผู้รับผลประโยชน์ นี่คือรูปแบบของผลิตภัณฑ์ที่แม้ว่าจะเป็นผลิตภัณฑ์แบบดั้งเดิม แต่กระบวนการขายหรือการนำเสนอคุณค่า ให้แก่ลูกค้านั้น ช่วยให้เราสามารถตอบสนองความต้องการได้ตรงจุด”ดร.สุธี กล่าว

ดร.สุธี กล่าวว่า บริษัทประกันชีวิต ต้องติดตามกลุ่มประชากรช่วงอายุ 40 ถึง 54 ปี เพราะเมื่อพวกเขาเติบโตและเป็นผู้ใหญ่มากขึ้น ก็จะมีความต้องการที่เปลี่ยนไป

สิ่งที่ต้องพิจารณา คือ ระยะสะสมเงินความมั่งคั่งและปรับปรุงความคุ้มครองสุขภาพให้เหมาะสมกับคนกลุ่มนี้ และเงินเฟ้อของค่ารักษาพยาบาล (Health cost inflation) ที่เป็นปัญหาใหญ่มากในประเทศไทยและกลุ่มประเทศอาเซียน

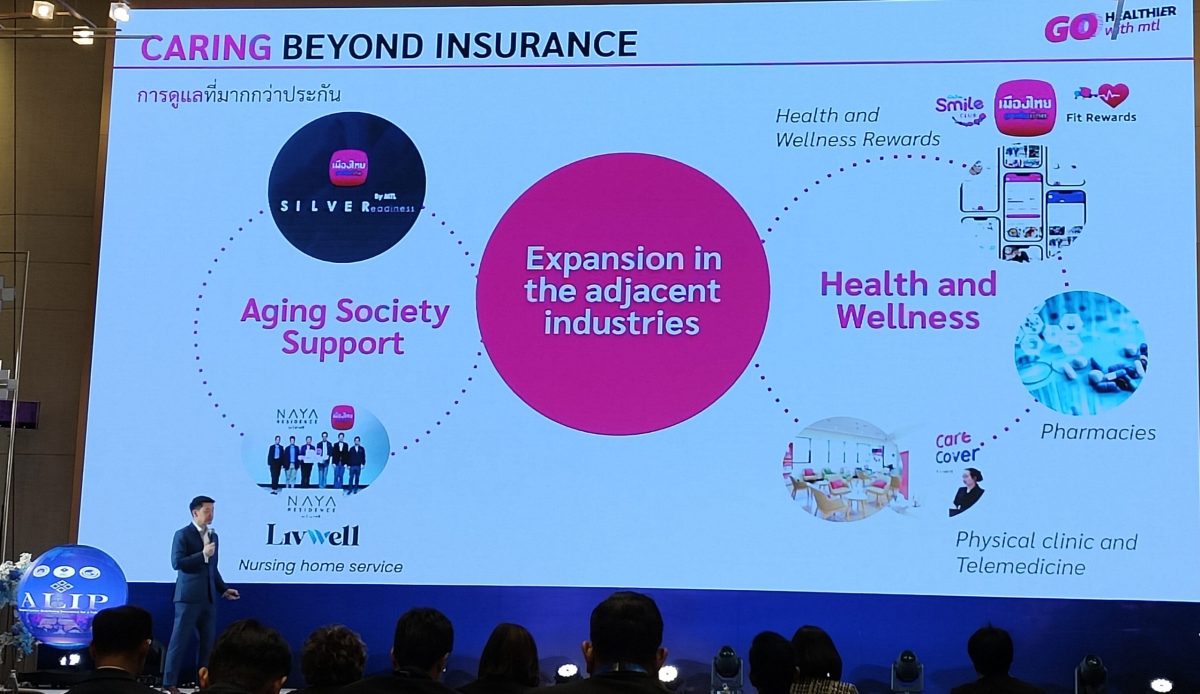

ดังนั้น จำเป็นต้องสร้างระบบนิเวศสำหรับผู้สูงอายุ (Silver ecosystem) โดยมองไปยังอุตสาหกรรมที่เกี่ยวข้องทั้งหมด ไม่ได้มองแค่เรื่องของประกันชีวิตเพียงอย่างเดียว แต่รวมถึงด้านการป้องกันด้านการรักษาพยาบาล การดูแล โดยไม่ลืมคนรุ่นใหม่ แม้ว่าคนรุ่นใหม่จะมีจำนวนน้อย จากอัตราการเกิดที่ต่ำมาก

นอกจากปัญหาสังคมสูงวัย เงินเฟ้อทางการแพทย์ อัตราการเกิดต่ำ ประกันภัยยังต้องเผชิญกับปัจจัยอื่นๆ ที่ส่งผลกระทบต่อต้นทุนและการกำหนดราคาประกันสุขภาพ อีก 4 ปัจจัย

ปัจจัยแรก เมดิคัลทัวริซึม ประเทศไทยมีชื่อเสียงและเติบโตอย่างมากในด้านการท่องเที่ยวเชิงการแพทย์ ส่งผลให้โรงพยาบาลและผู้ให้บริการทางการแพทย์สามารถตั้งราคาค่าบริการที่สูงขึ้นได้ เนื่องจากไม่ได้เปรียบเทียบเกณฑ์ราคากับคนในประเทศ แต่เป็นการเทียบเกณฑ์ราคากับระดับสากลหรือกลุ่มประเทศเศรษฐกิจพัฒนาแล้ว

ปัจจัยที่สอง พฤติกรรมของผู้เอาประกันภัย ผู้ซื้อประกันมักมีความรู้สึกว่า เมื่อจ่ายเงินซื้อประกันไปแล้วก็ถือเป็นสิทธิ์ที่ต้องใช้ และบางครั้งมองว่าหากซื้อแล้วไม่ได้เคลมประกันเลยจะรู้สึกเสียดายหรือขาดทุน ซึ่งเป็นโจทย์สำคัญที่ว่าจะเปลี่ยนพฤติกรรมนี้ของผู้เอาประกันภัยอย่างไร

ปัจจัยที่สาม พฤติกรรมของผู้ให้บริการหรือโรงพยาบาลเมื่อเห็นว่าผู้ป่วยมีกรมธรรม์บางประเภทและทราบว่าบริษัทประกันต้องเป็นผู้จ่าย ก็มักจะแนะนำบริการให้ได้มากที่สุด

ปัจจัยที่สี่ ในประเทศไทย ผู้ป่วยสามารถเดินเข้ารับการรักษาจากแพทย์เฉพาะทางได้โดยตรง แตกต่างจากระบบสาธารณสุขในอังกฤษ ที่ผู้ป่วยจะต้องเข้าสู่ระบบการดูแลขั้นต้น โดยต้องไปพบแพทย์ทั่วไป ก่อนที่จะส่งตัวไปพบแพทย์เฉพาะทาง

ดร.สุธี กล่าวว่า ในมุมมองของบริษัทประกัน แม้การเข้าถึงการรักษาพยาบาลที่รวดเร็วจะเป็นสิ่งที่ดี แต่บางครั้งก็ถือว่ามากเกินความจำเป็น ดังนั้น การออกแบบผลิตภัณฑ์ประกันภัย จึงต้องคำนึงว่าจะทำอย่างไรให้ความคุ้มครองยังคงครอบคลุมและดี ขณะเดียวกันก็สามารถป้องกันการใช้สิทธิ์เกินความจำเป็น ทั้งจากฝั่งผู้เอาประกันภัยและโรงพยาบาลได้

ล่าสุด คปภ.ได้ออกกฎระเบียบใหม่ที่อนุญาตให้บริษัทประกันสามารถเข้าไปลงทุนในโรงพยาบาลและคลินิกได้ ซึ่งถือเป็นจุดเปลี่ยนครั้งใหญ่ของอุตสาหกรรม การปลดล็อกนี้จะช่วยให้บริษัทประกันสามารถจัดให้มีระบบการดูแลขั้นต้น (Primary Care) เพื่อรองรับลูกค้าก่อนที่จะส่งต่อไปยังโรงพยาบาลขนาดใหญ่หรือแพทย์เฉพาะทาง ซึ่งเป็นแนวทางที่กำลังพยายามผลักดันให้เกิดขึ้นในประเทศไทย

นอกจากนี้ อีกหนึ่งแนวทางที่กำลังขับเคลื่อนคือ ระบบการแพทย์ทางไกล (Telemedicine) ซึ่งแม้จะพูดง่ายแต่ทำยาก ทว่ามีประสิทธิภาพสูงและประหยัดค่าใช้จ่ายกว่ามาก โดยระบบนี้เคยทำงานได้ดีในช่วงวิกฤตโควิด-19 และเริ่มเห็นการตอบรับที่ดีจากลูกค้า

สำหรับ ข้อดีและข้อจำกัดของ Telemedicine เหมาะกับโรคไม่รุนแรง เช่น อาการปวดหัว, ผื่นคัน หรือท้องเสีย ซึ่งหากไปโรงพยาบาลจะมีค่าใช้จ่ายที่สูงกว่ามาก แต่ระบบนี้สามารถส่งยาตรงถึงบ้านผ่านบริการอย่าง Grab ได้ทันที ช่วยสร้างประสบการณ์ที่ดีขึ้นให้แก่ลูกค้าและมีราคาถูกกว่าการไปคลินิกถึง 50%

ความท้าทายด้านพฤติกรรม สิ่งที่ต้องเร่งพัฒนาคือการเปิดใจยอมรับ (Adoption) เนื่องจาก Telemedicine ยังไม่ใช่สิ่งแรกที่ลูกค้าจะนึกถึง (Not top of mind) เวลาที่คนไข้ปวดหัว สิ่งแรกที่คิดคือการไปโรงพยาบาลทันที ไม่ใช่การเปิดใช้ Telemedicine จึงเป็นโจทย์ใหญ่ว่าจะปรับเปลี่ยนพฤติกรรมนี้อย่างไรให้ลูกค้ารู้จักและหันมาทดลองใช้ระบบนี้ก่อนเป็นอันดับแรก ซึ่งปัจจุบันบริษัทมีโครงการริเริ่มหลายโครงการเพื่อผลักดันในเรื่องนี้

ความท้าทายการปรับตัวสู่ดิจิทัลเต็มรูปแบบ

ดร.สุธี กล่าวว่า การปรับตัวสู่ดิจิทัลเต็มรูปแบบ (Pure Digital Play) เป็นเรื่องที่เจ็บปวดและท้าทาย จากการพูดคุยกับที่ปรึกษาทั่วโลก พบว่ายังไม่มีบริษัทประกันชีวิตรายใดที่ประสบความสำเร็จในโมเดลดิจิทัล 100% อย่างแท้จริง

ปัจจุบันรายเดียวที่ทั่วโลกกำลังจับตามองคือบริษัท Lemonade ซึ่งเป็นบริษัทประกันดิจิทัลแบบ 100% ในสหรัฐอเมริกา แม้ว่าจะสามารถเจาะตลาดประกันวินาศภัย (Non-life) ได้สำเร็จแล้ว แต่สำหรับภาคประกันชีวิต (Life) เพิ่งจะเริ่มต้น จึงน่าสนใจอย่างยิ่งว่า Lemonade จะสามารถบริหารจัดการและประสบความสำเร็จในฝั่งประกันชีวิตได้หรือไม่

เหตุผลสำคัญที่โมเดล Pure Digital ไปได้ยากในธุรกิจนี้ เนื่องจากผลิตภัณฑ์ประกันชีวิตมีความซับซ้อนสูง และโดยพฤติกรรมธรรมชาติของมนุษย์ คงไม่มีใครตื่นนอนขึ้นมาตอนเช้าแล้วคิดอยากจะเดินไปซื้อประกันชีวิตทันที (เป็นสินค้าที่ต้องเสนอขาย ไม่ใช่สินค้าที่เดินมาซื้อเอง)

ดังนั้น ภาคธุรกิจอาจจำเป็นต้องหันมาทบทวนและสร้างจุดขายหรือคุณค่าของผลิตภัณฑ์ ในรูปแบบมาตรฐานนี้ใหม่อีกครั้ง

ถอดบทเรียนประกันภัย “อังกฤษ” สู่ไทย

ดร.สุธี เปรียบเทียบโครงสร้างตลาดประกันภัยระหว่างสหราชอาณาจักร (UK) และประเทศไทย พบว่าสหราชอาณาจักรเป็นระบบเศรษฐกิจที่พัฒนาแล้วและเผชิญกับภาวะสังคมสูงวัย (Aging Population) มาเป็นเวลานานกว่าประเทศไทยมาก ส่งผลให้พฤติกรรมการบริโภคผลิตภัณฑ์ประกันภัยเปลี่ยนแปลงไปอย่างสิ้นเชิง โดยในช่วง 10-20 ปีที่ผ่านมา ยอดขายประกันภัยประเภทเน้นความคุ้มครอง (Protection Sales) ในสหราชอาณาจักรลดลงอย่างรวดเร็ว เนื่องจากประชากรส่วนใหญ่เริ่มเข้าสู่วัยผู้ใหญ่ที่มีความพร้อมทางสถานะการเงินแล้ว

ยกตัวอย่างเช่น ประชากรในวัย 55 ปี ที่ผ่อนชำระค่าบ้านหมดแล้วและบุตรหลานเติบโตจนดูแลตัวเองได้ จะไม่มีความจำเป็นต้องพึ่งพาวงเงินความคุ้มครองกรณีเสียชีวิต (Death Benefit) จำนวนมาก หรือประกันภัยที่เน้นความเสี่ยงจากการเสียชีวิต (Mortality Insurance) อีกต่อไป

แต่สิ่งที่ประชากรกลุ่มนี้ต้องการคือ ประกันภัยที่คุ้มครองการมีอายุยืน (Longevity Insurance) รวมถึงการวางแผนรายได้หลังเกษียณและบำนาญ (Pension)

การเปลี่ยนแปลงดังกล่าวส่งผลให้จุดโฟกัสของธุรกิจในสหราชอาณาจักรย้ายจาก “ความคุ้มครอง” ไปสู่ “การสะสมทรัพย์” (Accumulation) การทยอยถอนเงินมาใช้หลังเกษียณ (Decumulation) และ “การบริหารความมั่งคั่ง” (Wealth Management) ซึ่งปัจจุบันผู้ที่เข้ามามีบทบาทหลักในเซกเตอร์นี้ไม่ใช่บริษัทประกันชีวิตในรูปแบบเดิมอีกต่อไป แต่บริษัทประกันชีวิตได้ผันตัวไปเป็น “โรงงานผู้ผลิตสินค้า”

ขณะที่ผู้ที่มีความสัมพันธ์ใกล้ชิดกับลูกค้าโดยตรงกลายเป็นบริษัทจัดการกองทุน (Asset Managers) กลุ่มธุรกิจแพลตฟอร์ม และที่ปรึกษาทางการเงินอิสระ (IFAs)

ปรากฏการณ์นี้ เห็นได้ชัดจากกรณีของกลุ่ม Standard Life ที่ตัดสินใจขายธุรกิจประกันคืนให้กับ Phoenix Group แล้วปรับโมเดลธุรกิจไปเป็น “แพลตฟอร์ม” แทน เนื่องจากต้องการเข้าถึงและดูแลลูกค้าโดยตรงในธุรกิจบริหารความมั่งคั่ง ซึ่งเป็นโมเดลธุรกิจที่ใช้เงินทุนน้อยกว่าการเป็นผู้ผลิตตัวสินค้าประกันแบบเดิม

แนะเตรียมพร้อม 3 ด้านรับมือจุดเปลี่ยน

ดร.สุธี กล่าวว่า สำหรับประเทศไทย ปัจจุบันเริ่มเห็นแนวโน้มการเปลี่ยนแปลงที่คล้ายคลึงกัน โดยยอดขายผลิตภัณฑ์ประกันภัยรูปแบบดั้งเดิมเริ่มเข้าสู่ภาวะทรงตัวขณะที่ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Investment-Linked Products) เริ่มมีอัตราการเติบโตเพิ่มขึ้น แม้จะยังไม่รวดเร็วเท่าที่คาดหวังไว้ก็ตาม ซึ่งนำไปสู่คำถามสำคัญว่า ประเทศไทยกำลังจะเดินตามรอยโมเดลของสหราชอาณาจักรใช่หรือไม่

ในกรณี ประเทศไทยเป็นไปในทิศทางคล้ายอังกฤษ ภาคธุรกิจจำเป็นต้องเร่งเตรียมความพร้อมใน 3 ด้านหลัก คือ เน้นการบริหารจัดการสินทรัพย์ เน้นการวางแผนทางการเงิน เน้นการบริหารจัดการด้านสุขภาพ (Health)

อย่างไรก็ตาม เชื่อว่า ประกันสุขภาพภาคเอกชน” (Private Health Insurance) จะยังคงมีบทบาทสำคัญอย่างมากในตลาดไทย แม้ว่าระบบเศรษฐกิจและธุรกิจประกันจะเคลื่อนตัวเข้าสู่เฟสการบริหารความมั่งคั่ง (Wealth Management Phase) แล้วก็ตาม เนื่องจาก ประชาชนไทยยังไม่สามารถพึ่งพาสวัสดิการจากภาครัฐได้ 100% และยังคงต้องพึ่งพาตนเองเป็นหลัก