HoonSmart.com>>บล.ทิสโก้ ปรับมุมมองกลุ่มธนาคารเป็น “Underweight” คาดกำไรของกลุ่มน่าจะผ่านจุดสูงสุดไปแล้วในปี 2568 แต่ราคาหุ้นยังยืนได้ จากพื้นฐานแกร่ง ชี้เป้าแบงก์ไทย “ถูก-ปันผลสูง” ชู TTB-KTB เด่นกว่าคู่แข่ง ขณะที่ SCB ปันผลสูงแต่เผชิญแรงกดดันพอร์ตบ้าน

นายธนวัฒน์ รื่นบันเทิง หัวหน้านักวิเคราะห์หลักทรัพย์ ผู้ลงทุนสถาบัน บล.ทิสโก้ วิเคราะห์กลุ่มธนาคาร ผ่าน Sector Analysis โดยสมาคมนักวิเคราะห์การลงทุน(IAA) ว่าเป็นกลุ่มธนาคารมีความน่าสนใจสูงสุดในการรองรับการฟื้นตัวของเศรษฐกิจและสภาพคล่องไหลเข้า ด้วยปัจจัยพื้นฐานที่แข็งแกร่งและระดับราคาหุ้น (Valuation) ที่อยู่ในเกณฑ์ “ถูก” เมื่อเทียบกับอดีต

อย่างไรก็ตาม ได้ปรับมุมมองกลุ่มธนาคารเป็น “Underweight” โดยระบุว่ากำไรของกลุ่มน่าจะผ่านจุดสูงสุดไปแล้วในปี 2568 แต่คาดว่าราคาหุ้นจะไม่ปรับตัวลดลงรุนแรง เนื่องจากตลาดได้ซับซ้อนปัจจัยลบไปพอสมควร และธนาคารส่วนใหญ่ยังคงรักษาระดับการจ่ายเงินปันผลที่จูงใจได้

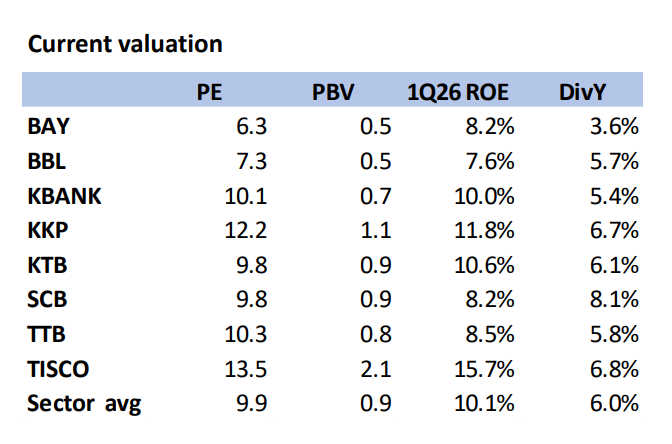

ยังคงให้น้ำหนักการลงทุนในแบงก์ใหญ่ที่มีเงินกองทุน (Capital Tier 1) สูงกว่าเกณฑ์ขั้นต่ำของธปท. โดยมองว่าราคาปัจจุบันที่เทรดเพียง 0.6 – 0.7 เท่าของมูลค่าทางบัญชี (P/BV) เป็นจังหวะที่เหมาะสมสำหรับการสะสมเพื่อรับเงินปันผลระยะยาว

ทั้งนี้ ได้ให้ความสำคัญกับการวิเคราะห์หุ้นแบงก์ผ่าน 2 มิติหลัก คือ ประมาณการกำไร และ ความเหมาะสมของราคาหุ้น โดยมองว่าในภาวะที่ตลาดผันผวน หุ้นที่มีเงินปันผล (Dividend Yield) ระดับ 5-8% จะทำหน้าที่เป็นเกราะป้องกันความเสี่ยง (Downside Risk) ได้อย่างมีประสิทธิภาพ

ทั้งนี้ ได้ให้ความสำคัญกับการวิเคราะห์หุ้นแบงก์ผ่าน 2 มิติหลัก คือ ประมาณการกำไร และ ความเหมาะสมของราคาหุ้น โดยมองว่าในภาวะที่ตลาดผันผวน หุ้นที่มีเงินปันผล (Dividend Yield) ระดับ 5-8% จะทำหน้าที่เป็นเกราะป้องกันความเสี่ยง (Downside Risk) ได้อย่างมีประสิทธิภาพ

ชู TTB – KTB เด่น

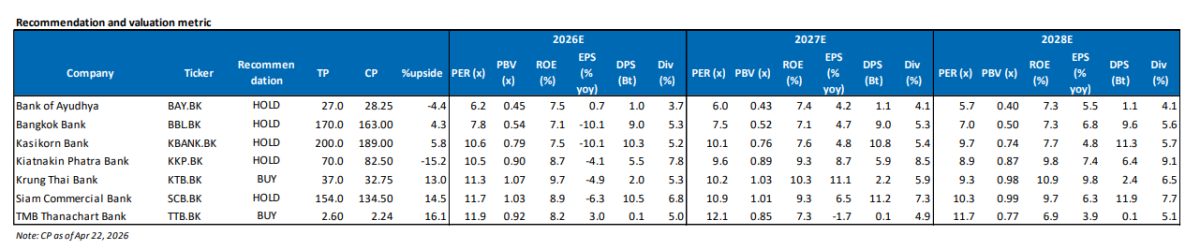

TTB ธนาคารทหารไทยธนชาต แนะนำ “ซื้อ” เป็นหุ้นที่แนะนำเป็นอันดับต้นๆ เนื่องจากโครงสร้างกำไรมีความชัดเจน กำไรรายไตรมาสทรงตัวอยู่ที่ระดับ 5,000 ล้านบาท จากการบริหารจัดการสิทธิประโยชน์ทางภาษีหลังการควบรวม

TTB ธนาคารทหารไทยธนชาต แนะนำ “ซื้อ” เป็นหุ้นที่แนะนำเป็นอันดับต้นๆ เนื่องจากโครงสร้างกำไรมีความชัดเจน กำไรรายไตรมาสทรงตัวอยู่ที่ระดับ 5,000 ล้านบาท จากการบริหารจัดการสิทธิประโยชน์ทางภาษีหลังการควบรวม

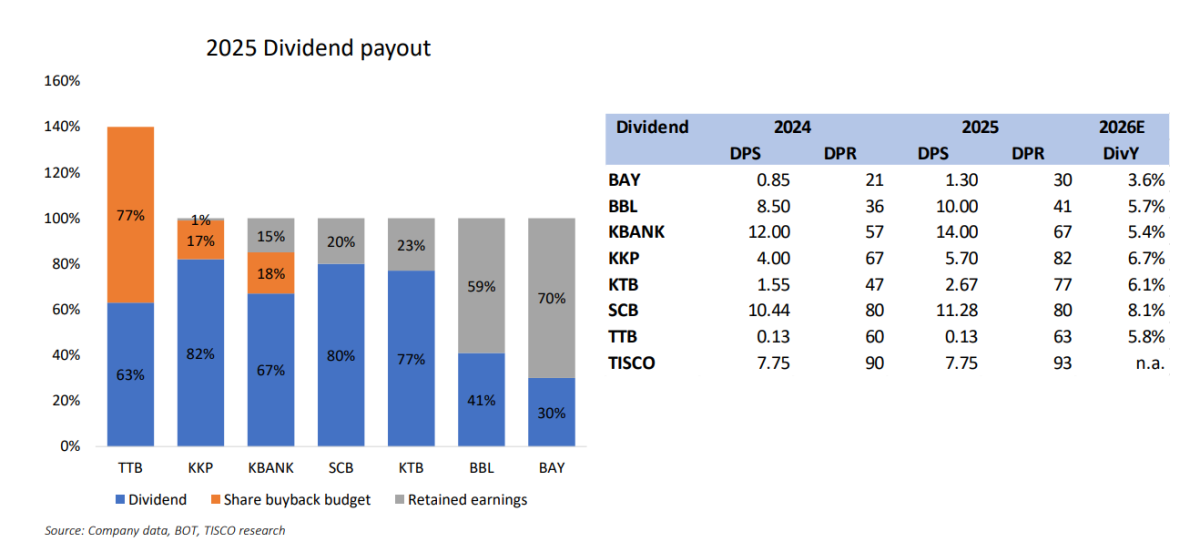

ในปีนี้ คาดการณ์ปันผลที่ 0.13 บาท (Yield ประมาณ 6%) พร้อมแรงหนุนจากการซื้อหุ้นคืน (Share Buyback) ช่วยจำกัดความเสี่ยงขาลง ราคาเป้าหมาย 2.60 บาท

KTB ธนาคารกรุงไทย แนะนำ “ซื้อ” มีความโดดเด่นจากการตั้งสำรองที่สูงกว่าปกติในไตรมาสล่าสุด ทำให้มี “Buffer” เพียงพอในอนาคต โดยมีปัจจัยหนุนจากการบันทึกกำไรพิเศษจากการนำหุ้นการบินไทย (THAI) กลับมาคำนวณราคาตลาด (Mark-to-Market) ในไตรมาส 3 จะเป็น Catalyst สำคัญที่ช่วยรักษาฐานกำไรปีนี้ไม่ให้ลดลง ให้ราคาเป้าหมาย 37.00 บาท

ทั้ง TTB- KTB เหมาะสำหรับนักลงทุนที่ชอบความสม่ำเสมอของกำไรและปันผลที่คาดการณ์ได้แม่นยำ

ด้าน BBL เป็นหุ้นที่ปลอดภัยที่สุดในแง่ของฐานะทางการเงิน เหมาะสำหรับการถือครองระยะยาวเพื่อรับความมั่นคง

SCB เหมาะกับนักลงทุนที่ต้องการกระแสเงินสดจากปันผลสูง แต่ต้องยอมรับความเสี่ยงจากพอร์ตสินเชื่อรายย่อย

แม้ SCB (เอสซีบี เอกซ์) จะให้ Dividend Yield สูงถึง 8% แต่ตลาดกำลังให้ส่วนลดราคาหุ้น (Discount) เนื่องจากความกังวลใน 2 ประเด็น คือ

พอร์ตสินเชื่อที่อยู่อาศัยสูงกว่าคู่แข่ง ซึ่งมีความเสี่ยงในระยะยาวหากราคาอสังหาริมทรัพย์ในไทยเริ่มติดลบจากปัญหาสังคมสูงวัย (Aging Society)

ความผันผวนของธุรกิจใหม่ กลุ่มธุรกิจ Gen 2 (Consumer Loan) มีความเสี่ยงด้าน Credit Cost ที่สูงกว่าธุรกิจธนาคารดั้งเดิม

นักลงทุนควร “ต่อราคา” หรือรอให้ราคาลงมาอีก เพื่อให้ได้ Yield ในระดับ 8% ขึ้นไปเพื่อชดเชยความเสี่ยง (Offset) หากกำไรในไตรมาสถัดไปมีความผันผวน

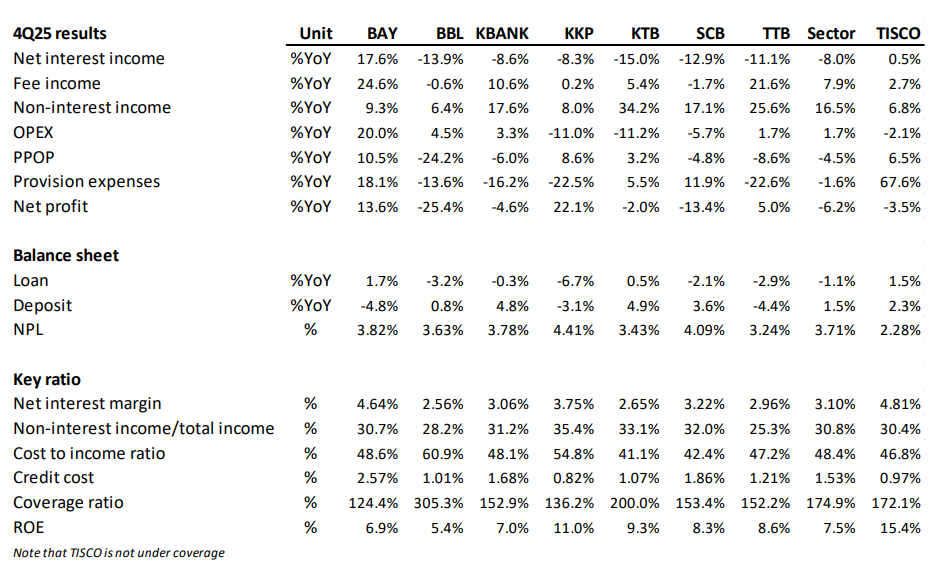

สำหรับ ภาพรวมผลการดำเนินงานของกลุ่มธนาคารพาณิชย์ในไตรมาส 1 ที่ผ่านมาอยู่ที่ 6.4 หมื่นล้านบาท ดีกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ โดยปัจจัยขับเคลื่อนสำคัญมาจากรายได้ที่มิใช่ดอกเบี้ย (Non-NII) ซึ่งเพิ่มขึ้น 16.9% เมื่อเทียบกับปีก่อน (YoY)

มีจุดที่น่าสนใจจากการบันทึกรายได้พิเศษ (Extra Items) จากเงินปันผลรับกองทุนวายุภักษ์ (3.4 พันล้านบาท) และจากธนาคารกรุงไทย (KTB) ที่มีการปรับโครงสร้างหนี้และบันทึกกำไรจากการวัดมูลค่ายุติธรรม (Mark to Market) ของหุ้น THAIที่ถือครองประมาณ 1.1 พันล้านบาท

เช่นเดียวกับธนาคารกรุงเทพ (BBL) ที่ชิงจังหวะขายพอร์ตพันธบัตรรัฐบาลในช่วงดอกเบี้ยปรับลดลงในเดือนกุมภาพันธ์ สร้างกำไรได้ถึง 1.6 พันล้านบาท ซึ่งรายได้พิเศษเหล่านี้ช่วยหนุนบรรทัดสุดท้ายของกำไรกลุ่มแบงก์ให้ใกล้เคียงกับที่ตลาดคาดการณ์ไว้ แม้จะเป็นปัจจัยที่เกิดขึ้นเพียงครั้งเดียวก็ตาม

ในส่วนของรายได้หลักจากดอกเบี้ยยังคงเผชิญความอ่อนแอตามทิศทางดอกเบี้ยนโยบายขาลง โดยเฉพาะส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ที่ปรับลดลงถึง 15 bps เนื่องจากผลกระทบของการลดดอกเบี้ยในช่วงที่ผ่านมา ประกอบกับกลยุทธ์ของธนาคารที่หันไปปล่อยสินเชื่อกลุ่มที่ปลอดภัยอย่างสินเชื่อธุรกิจขนาดใหญ่ (Corporate) มากขึ้น ส่งผลให้อัตราผลตอบแทนโดยรวมลดลง

อย่างไรก็ตาม คาดว่ารายได้ดอกเบี้ยได้ผ่านจุดต่ำสุดไปแล้ว และจะเริ่มทรงตัวหรือทยอยฟื้นตัวในช่วงครึ่งหลังของปี เมื่อต้นทุนทางการเงิน (Cost of Fund) ค่อยๆ ลดลงตามการ Reprice ของเงินฝากประจำ

อย่างไรก็ตาม คาดว่ารายได้ดอกเบี้ยได้ผ่านจุดต่ำสุดไปแล้ว และจะเริ่มทรงตัวหรือทยอยฟื้นตัวในช่วงครึ่งหลังของปี เมื่อต้นทุนทางการเงิน (Cost of Fund) ค่อยๆ ลดลงตามการ Reprice ของเงินฝากประจำ

ด้านค่าใช้จ่ายและการบริหารความเสี่ยง ธนาคารส่วนใหญ่ยังคงตั้งสำรองหนี้สูญในระดับสูงเกือบเต็มเพดาน (Max Range) เพื่อสร้างเกราะป้องกันต่อความไม่แน่นอนทางเศรษฐกิจและผลกระทบจากภาวะสงคราม แต่เชื่อว่าระดับการตั้งสำรองในไตรมาสนี้จะเป็นระดับสูงสุด (Worst Case) และจะไม่ปรับเพิ่มขึ้นรุนแรงหลังจากนี้ ขณะที่ค่าใช้จ่ายในการดำเนินงาน (Opex) ยังคงถูกควบคุมได้อย่างมีประสิทธิภาพ โดยเฉพาะค่าใช้จ่ายด้านพนักงานที่หลายธนาคารเริ่มปรับโครงสร้างเน้นการจ่ายโบนัสตามผลประกอบการแทนการเพิ่มเงินเดือนในอัตราสูง

สำหรับ รายได้ที่มิใช่ดอกเบี้ยมีสัญญาณฟื้นตัวที่โดดเด่นจากรายได้ค่าธรรมเนียม (Fee Income) ตามการฟื้นตัวของตลาดหุ้นที่ส่งผลบวกต่อธุรกิจหลักทรัพย์และการจัดการกองทุน ซึ่งคาดว่าจะยังคงเป็นแรงส่งต่อเนื่องในไตรมาสที่ 2

———————————————————————————————————————————————————–