HoonSmart.com>>สมาคมนักวิเคราะห์การลงทุน ชี้ ปี 2569 Hyperscalers ทุ่มลงทุนสูงสุด หนุนดีมานด์โครงสร้างพื้นฐาน AI หุ้นไทยได้อานิสงส์ชัดเจน DELTA รายได้จาก AI กว่า 50% คาด EPS โตแรง 70% ขณะที่ CCET ได้แรงหนุน China Plus One ด้าน HANA ฟื้นตัวจากลูกค้าชิปอนาล็อก ส่วน KCE ปรับราคาสินค้าดัน Margin ดีขึ้น ค่าเงินบาทอ่อนแตะ 32 บาทปลาย ๆ ช่วยหนุนกำไรผู้ส่งออก

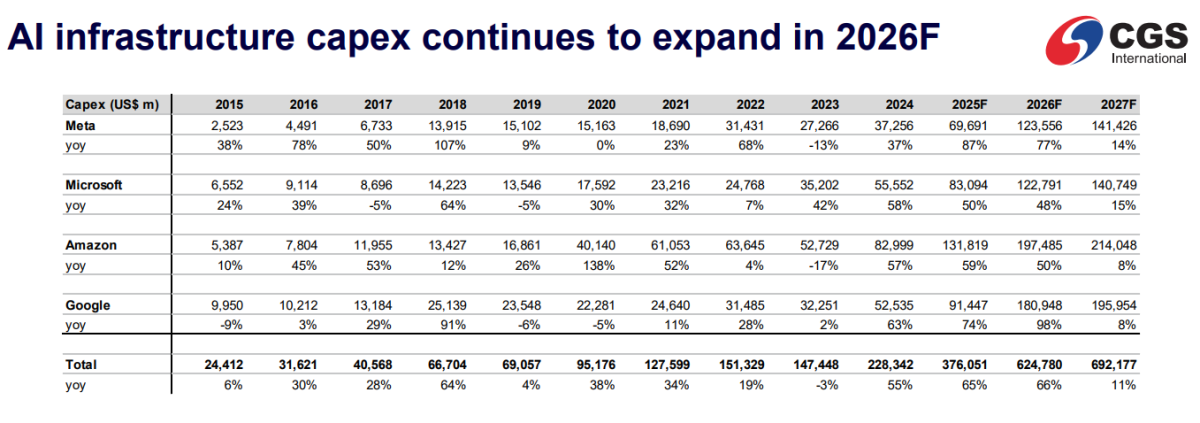

นายธนพล จิรธนกิจ นักวิเคราะห์ปัจจัยพื้นฐาน บล.ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) วิเคราะห์กลุ่มชิ้นส่วนอิเลคทรอนิค ผ่าน Sector Analysis โดยสมาคมนักวิเคราะห์การลงทุน(IAA) ว่า ปี 2569 มีการคาดการณ์ว่าจะเป็นปีที่กลุ่มผู้ให้บริการ Cloud รายใหญ่ (Hyperscalers) มีการลงทุน (CAPEX) สูงสุดเป็นประวัติการณ์ โดยขยับขึ้นมาอยู่ที่ประมาณ 82% เมื่อเทียบกับกำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) จากเดิมที่เคยอยู่เพียง 30-40%

อย่างไรก็ตาม สภาวะดังกล่าวเริ่มสร้างความกังวลให้ตลาดในแง่ของความยั่งยืนของการเติบโต ส่งผลให้บางบริษัทเริ่มมีการเลิกจ้างพนักงานและกู้เงินมาลงทุนเพิ่ม ซึ่งในปีหน้าคาดว่าการเติบโตอาจชะลอตัวลงเหลือ 10% หรือมีโอกาสติดลบหากนักลงทุนเริ่มชะลอการอัดฉีดเม็ดเงิน ทั้งนี้ เมื่อพิจารณาเม็ดเงินการลงทุนพบว่า บริษัทกลุ่ม Hyperscaler ยักษ์ใหญ่ 4 ราย มีสัดส่วนการลงทุนในตลาด Cloud สูงถึง 60% และครองส่วนแบ่งงบลงทุนใน Data Center ทั่วโลกสูงถึง 65-70% จากสถิติพบว่ารอบการลงทุน (CapEx Cycle) มักจะเกิดขึ้นทุกๆ 3 ปี ซึ่งนักวิเคราะห์ประเมินว่าในช่วงปี 2567 จนถึงปี 2569 จะเป็นช่วงที่การเติบโตพุ่งทะยานอย่างรุนแรง ก่อนที่อาจจะเริ่มเห็นการชะลอตัวหรือย่อตัวลงในแง่อัตราการเติบโตในปี 2570

ทั้งนี้ เมื่อพิจารณาเม็ดเงินการลงทุนพบว่า บริษัทกลุ่ม Hyperscaler ยักษ์ใหญ่ 4 ราย มีสัดส่วนการลงทุนในตลาด Cloud สูงถึง 60% และครองส่วนแบ่งงบลงทุนใน Data Center ทั่วโลกสูงถึง 65-70% จากสถิติพบว่ารอบการลงทุน (CapEx Cycle) มักจะเกิดขึ้นทุกๆ 3 ปี ซึ่งนักวิเคราะห์ประเมินว่าในช่วงปี 2567 จนถึงปี 2569 จะเป็นช่วงที่การเติบโตพุ่งทะยานอย่างรุนแรง ก่อนที่อาจจะเริ่มเห็นการชะลอตัวหรือย่อตัวลงในแง่อัตราการเติบโตในปี 2570

เจาะลึกบริษัทอิเล็กทรอนิกส์ไทยกับกระแส AI

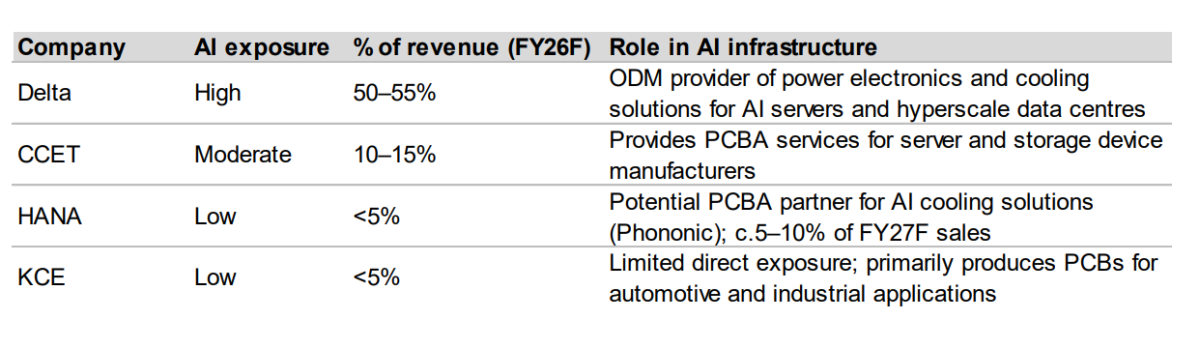

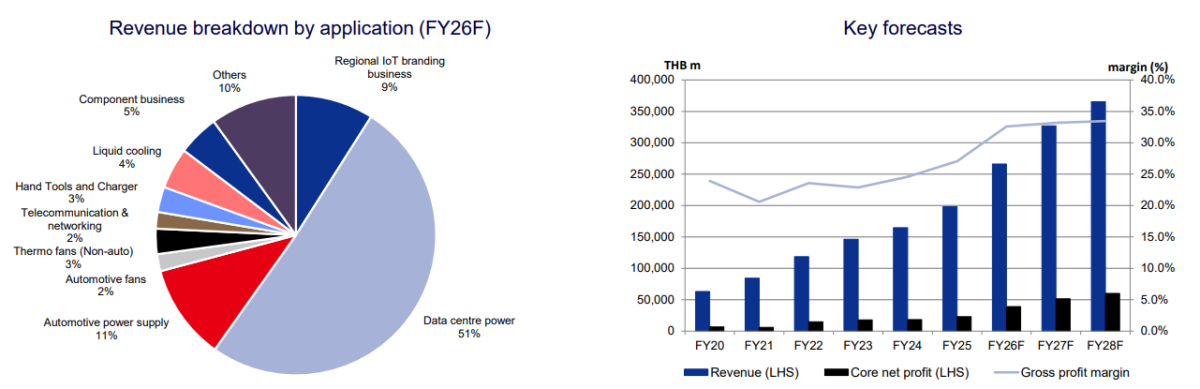

1. DELTA ผู้นำที่พุ่งทะยานด้วย Data Center จากการที่เป็นบริษัทที่มี Exposure ในกลุ่ม AI สูงที่สุดในไทย โดยมีสัดส่วนรายได้จากกลุ่ม AI ประมาณ 50-55% ของยอดขายทั้งหมด เป็นแรงขับเคลื่อนหลัก สินค้าหลักๆ ได้แก่ อุปกรณ์ Power Management และโซลูชันทำความเย็น (Liquid Cooling) สำหรับ Data Center จากกลุ่มลูกค้าที่เป็นกลุ่ม Hyperscalers อย่าง Meta, Amazon, Microsoft, Google และผู้ผลิตเซิร์ฟเวอร์รายใหญ่อย่าง Foxconn และ Quanta

1. DELTA ผู้นำที่พุ่งทะยานด้วย Data Center จากการที่เป็นบริษัทที่มี Exposure ในกลุ่ม AI สูงที่สุดในไทย โดยมีสัดส่วนรายได้จากกลุ่ม AI ประมาณ 50-55% ของยอดขายทั้งหมด เป็นแรงขับเคลื่อนหลัก สินค้าหลักๆ ได้แก่ อุปกรณ์ Power Management และโซลูชันทำความเย็น (Liquid Cooling) สำหรับ Data Center จากกลุ่มลูกค้าที่เป็นกลุ่ม Hyperscalers อย่าง Meta, Amazon, Microsoft, Google และผู้ผลิตเซิร์ฟเวอร์รายใหญ่อย่าง Foxconn และ Quanta

คาดการณ์ว่ายอดขายในรูปเงินบาทจะเติบโตถึง 34% และกำไรต่อหุ้น (EPS) อาจพุ่งสูงถึง 70%

อย่างไรก็ตาม ในเชิงมูลค่าหุ้น (Valuation) ปัจจุบันถือว่าค่อนข้างตึงตัว โดยมีการซื้อขายอยู่ที่ระดับเกือบ 3 Standard Deviation หรือมีค่า P/E สูงถึง 100 เท่า นักลงทุนจึงอาจต้องรอจังหวะราคาที่เหมาะสม

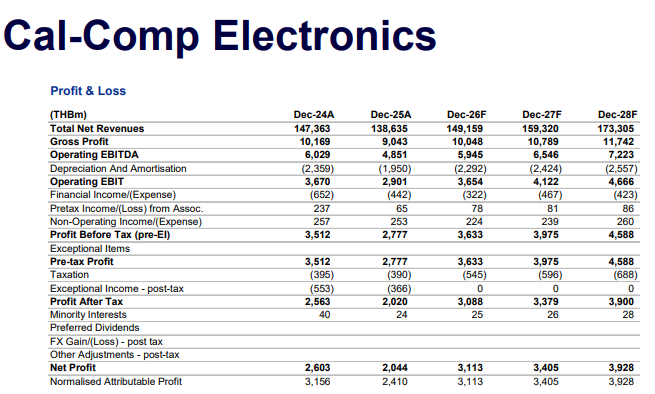

2.CCET หรือ แคล-คอมพ์ รับอานิสงส์ย้ายฐานการผลิต (China Plus One) โดยมีสัดส่วนรายได้จาก AI ประมาณ 10-15% ผลจากธุรกิจหลัก คือ การรับจ้างประกอบอุปกรณ์จัดเก็บข้อมูล (Storage Device) ทั้งฮาร์ดดิสก์ (HDD) และ Flash Storage ที่ปีนี้ราคา Storage ที่ปรับตัวสูงขึ้น

ประกอบกับเป็นบริษัทฯที่คาดว่าจะได้รับประโยชน์จากนโยบาย China Plus One ที่บริษัทข้ามชาติย้ายฐานการผลิตจากจีนมาไทย โดยเฉพาะกลุ่มเครื่องพิมพ์ (Printer) และอุปกรณ์จัดเก็บข้อมูล จึงคาดการณ์ยอดขายปีนี้เติบโต 5-10% และในเชิง Valuation ถือว่าเป็นหุ้นที่น่าสนใจและมีความคุ้มค่ามากกว่าเมื่อเทียบกับหุ้นตัวอื่นในกลุ่มเดียวกัน

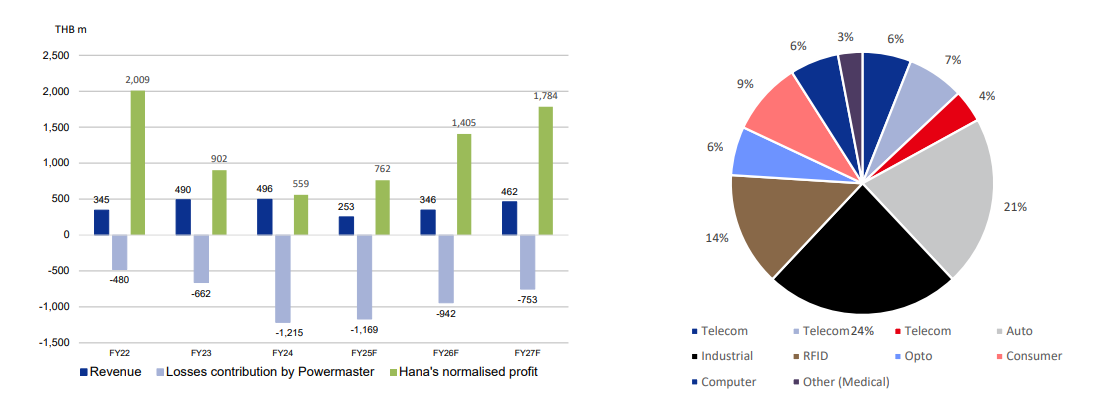

3. HANA เริ่มเห็นสัญญาณการฟื้นตัวชัดเจนในปี 2569 หลังจากผ่านจุดต่ำสุดไปแล้ว แม้ปัจจุบันมีรายได้ที่เกี่ยวข้องกับ AI ในสัดส่วนที่น้อย (ประมาณ 5%) แต่มีสัญญาณฟื้นตัวจากกลุ่มอื่นตามการฟื้นตัวของลูกค้ายักษ์ใหญ่ในกลุ่มชิปอนาล็อก เช่น Texas Instruments และ STMicroelectronics ซึ่งคาดว่าจะกลับมาดีขึ้นในปีนี้ หลังซบเซามา 3 ปี

โดยเฉพาะจากการปรับโครงสร้างการผลิตในเกาหลีใต้ที่เคยขาดทุนสูงถึงระดับพันล้านบาทต่อปี มีแนวโน้มลดลง และหันไปจ้างผลิตในจีนแทน นอกจากนี้ยังมี Upside เพิ่มเติมจากการร่วมทุนกับสตาร์ทอัพ Phononic ในการผลิตระบบระบายความร้อนสำหรับชิป (Direct-to-chip cooling) ซึ่งคาดว่าจะส่งผลบวกต่อกำไรในปี 2570 ประมาณ 5-10%

4.KCE ฟื้นตัวด้วยการปรับราคาสินค้า

สำหรับ KCE ผู้ผลิตแผ่นวงจรพิมพ์ (PCB) แม้ยอดผลิตรถยนต์ทั่วโลกจะไม่เติบโตหวือหวา แต่คาดว่ายอดขายจะยังโตได้ประมาณ 5-10% จุดเด่นในปีนี้คือการฟื้นตัวของอัตรากำไร (Margin) เนื่องจากบริษัทสามารถผลักภาระต้นทุนทองแดงที่สูงขึ้นไปยังลูกค้าได้สำเร็จผ่านการปรับขึ้นราคาสินค้า ซึ่งช่วยให้ภาพรวมธุรกิจดูดีกว่าที่ตลาดเคยคาดการณ์ไว้ในช่วงแรก

อย่างไรก็ตาม ปี 2569 ยังคงเผชิญกับแรงกดดันจากราคาค่าทองแดงที่พุ่งสูงขึ้นกว่า 21% ในช่วงครึ่งปีแรก และค่าเงินบาทที่แข็งค่าเป็นปัจจัยลบหลักที่ฉุดรั้งกำไร โดยปีนี้บริษัทฯตั้งเป้ายอดขายเติบโต 3-5% โดยหวังว่าการปรับราคาสินค้าและการใช้ระบบอัตโนมัติ (Automation) จะช่วยให้อัตรากำไรฟื้นตัวได้ดีขึ้นในช่วงครึ่งปีหลัง

ปัจจัยบวกเพิ่มเติม (Tailwinds)

กลุ่มอิเล็กทรอนิกส์ไทยยังได้รับอานิสงส์จาก ค่าเงินบาทที่เริ่มอ่อนค่าลง มาอยู่ที่ระดับ 32 บาทปลายๆ ต่อดอลลาร์สหรัฐ (จากช่วงต้นปีที่ 30-31 บาท) ซึ่งช่วยหนุนอัตรากำไร (Margin) ของบริษัทผู้ส่งออกได้เป็นอย่างดีในช่วงไตรมาส 2 และ 3 ของปีนี้ โดยสรุป DELTA คือหุ้นที่โดดเด่นที่สุดในกลุ่มด้วยโครงสร้างรายได้ที่ผูกกับโครงสร้างพื้นฐาน AI ระดับโลกอย่างชัดเจน