UOBAM : สรุปสถานการณ์การสู้รบระหว่างอิสราเอล สหรัฐฯ และอิหร่าน

ข้อมูล ณ 4 มีนาคม 2569

สงครามสหรัฐฯ–อิสราเอลต่ออิหร่านมีแนวโน้มยกระดับและขยายวงกว้างส่งผลกระทบต่อราคาพลังงาน

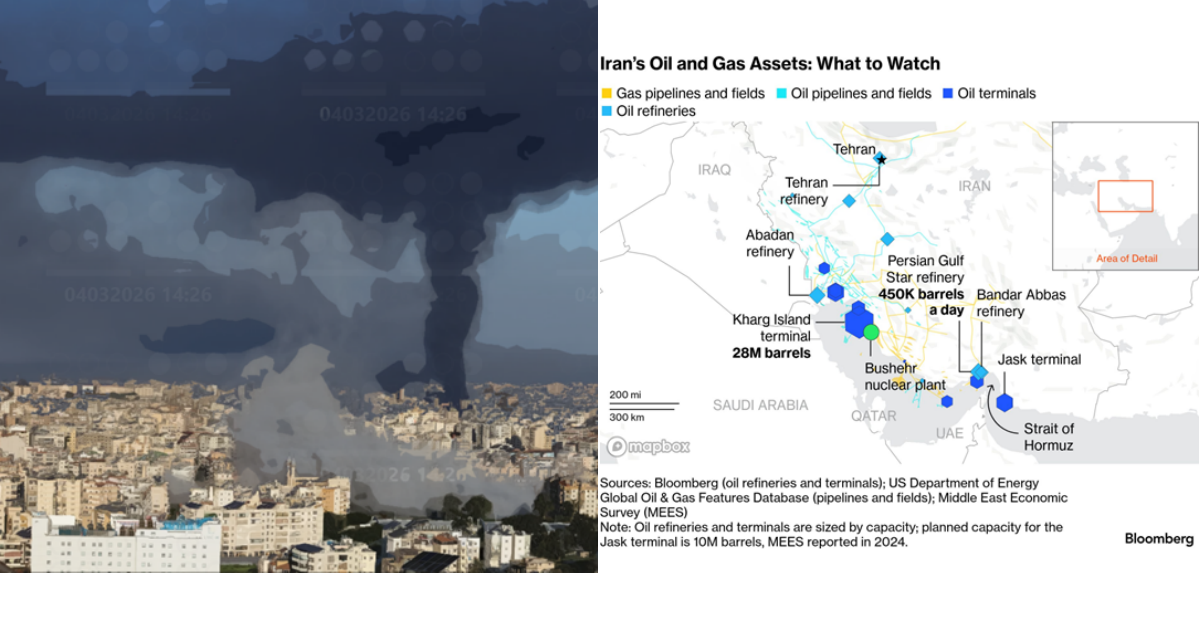

• สงครามสหรัฐฯ–อิสราเอลต่ออิหร่านยกระดับความรุนแรงขึ้น หลังประธานาธิบดี Donald Trump ระบุว่าสงครามอาจยืดเยื้อไปอีกเป็นสัปดาห์ นอกจากนี้ อิสราเอลได้ทิ้งระเบิดกรุงเตหะรานด้วยการโจมตีระลอกใหม่ ในขณะที่อิหร่านได้ยิงขีปนาวุธไปยังหลายประเทศ รวมถึงกาตาร์ บาห์เรน และโอมาน ซึ่งเป็นที่ตั้งฐานทัพสหรัฐฯ โดยกาตาร์ระบุว่าเป้าหมายไม่ได้จำกัดอยู่เพียงผลประโยชน์ทางทหาร ความขัดแย้งดังกล่าวทำให้เกิดการหยุดชะงักของการผลิตพลังงานโดยกาตาร์และอิรักได้ระงับการผลิตในแหล่งพลังงานหลักหลายแห่ง และช่องแคบฮอร์มุซแทบไม่สามารถสัญจรได้ ส่งผลให้ราคาน้ำมันดิบและราคาก๊าซพุ่งสูงขึ้น

• เราคาดว่าราคาน้ำมันมีโอกาสปรับตัวเพิ่มขึ้นและทรงตัวในระดับสูงนานกว่าที่คาด เนื่องจากการโจมตีรอบนี้

มีการทำลายโครงสร้างพื้นฐานทางพลังงาน รวมถึงมีผลกระทบจากการสัญจรในช่องแคบฮอร์มุซจากภาวะสงคราม อย่างไรก็ดี จีนและรัสเซียยังคงสงวนท่าทีและไม่ได้ประกาศสนับสนุนอิหร่านอย่างเป็นทางการ

แต่เชื่อว่าสหรัฐฯ จะพยายามให้ทุกอย่างจบลงเร็วที่สุด เนื่องจากยิ่งยืดเยื้อมากเท่าไรจะเป็นแรงกดดันในเรื่องความชอบธรรมและอาจะเกิดกระแสต่อต้านของคนอเมริกันต่อ Donald Trump เอง ดังนั้น ในมุมมองการลงทุน เราจึงแนะนำลงทุนในกลุ่มอุตสาหกรรมน้ำมันและน้ำมันดิบ รวมถึงกลุ่มสินค้าโภคภัณฑ์ เพื่อป้องกันความเสี่ยงจากเงินเฟ้อที่มีโอกาสกลับมาเร่งตัวขึ้น รวมถึงลด Position ในหุ้นฝั่งเอเชียที่ได้รับผลกระทบจากราคาพลังงาน

ที่พึ่งพิงการนำเข้าจากตะวันออกกลาง

มุมมองการลงทุนในส่วนของการลงทุนต่างประเทศ เราแบ่งมุมมองการลงทุนและกลยุทธ์การลงทุนเป็น 3 รูปแบบ ดังนี้

กรณีที่ 1 : สงครามจบเร็วและไม่ขยายวงกว้าง (โอกาสเกิดขึ้นประมาณ 40%)

เป็นสถานการณ์ที่ความตึงเครียดสามารถคลี่คลายได้อย่างรวดเร็ว ทำให้ราคาน้ำมันและทองคำปรับขึ้นเพียงเล็กน้อย โดยราคาน้ำมัน Brent อาจขยับขึ้นไปในช่วง 75–80 ดอลลาร์สหรัฐ ทองคำในกรอบ 4,600 – 5,300 ดอลลาร์สหรัฐ ส่งผลให้เงินเฟ้อเพิ่มขึ้นอย่างจำกัด ทำให้การดำเนินนโยบายทางการเงินของธนาคารยังคงสามารถลดอัตราดอกเบี้ยได้อย่างค่อยเป็นค่อยไป

กลยุทธ์การลงทุน (1) ลงทุนในน้ำมันและทองคำเพื่อป้องกันความเสี่ยงจากพอร์ตโฟลิโอโดยรวม และ(2) อาศัยจังหวะตลาดผันผวนเพื่อเข้าลงทุนในหุ้น

กรณีที่ 2 : สงครามยืดเยื้อหรือมีการปิดช่องแคบฮอร์มุซ (โอกาสเกิดขึ้นประมาณ 50% – กรณีฐาน -Base Case)

เป็นกรณีที่สถานการณ์ยืดเยื้อนานขึ้นและเกิดความเสี่ยงด้านอุปทานพลังงาน ส่งผลให้ราคาน้ำมันและทองคำปรับตัวขึ้นต่อเนื่อง โดย Brent อาจยืนเหนือ 80 ดอลลาร์สหรัฐเป็นเวลานาน ทองคำทะลุ 5,300 ดอลลาร์สหรัฐ กดดันเงินเฟ้อให้ทรงตัวในระดับสูงและทำให้ธนาคารกลางยังไม่สามารถลดดอกเบี้ยได้ ซึ่งอาจเสี่ยงกระทบเศรษฐกิจให้เข้าสู่ภาวะ Stagflation

กลยุทธ์การลงทุน (1) ลงทุนในน้ำมันและทองคำเพื่อการเก็งกำไร และ (2) ลดสัดส่วนการลงทุนในหุ้น และอาศัยจังหวะตลาดผันผวนเพื่อเข้าลงทุนในหุ้นกลุ่ม Quality และ Defensive

กรณีที่ 3 : สงครามยกระดับเป็นสงครามภูมิภาคเต็มตัว (โอกาสเกิดขึ้นประมาณ 10%)

เป็นสถานการณ์ความเสี่ยงสูงสุดที่ความขัดแย้งลุกลามเป็นวงกว้าง ดันให้ราคาน้ำมันและทองคำพุ่งแรง โดย Brent มีโอกาสทะลุ 100 ดอลลาร์สหรัฐ และอาจเกิด Oil Supply Shock ทองคำทำ New High ทำให้เงินเฟ้อเร่งตัวอย่างรุนแรงและฉุดเศรษฐกิจโลกเข้าสู่ภาวะถดถอยหนัก

กลยุทธ์การลงทุน (1) ลงทุนในน้ำมันและทองคำเพื่อการเก็งกำไร และ (2) ลดสัดส่วนการลงทุนในหุ้นอย่างมีนัยสำคัญ และเน้นลงทุนในตราสารหนี้เพื่อรักษาเงินต้น

มุมมองการลงทุนในส่วนของการลงทุนตราสารหนี้ในประเทศ

• เรามองความขัดแย้งจะยุติลงในระยะเวลาอันสั้นและส่งผลกระทบโดยรวมอย่างจำกัด อย่างไรก็ดี ในระยะใกล้ความผันผวนด้านน้ำมัน โดยเฉพาะการปรับตัวขึ้นอย่างฉับพลัน มักทำให้เกิดการไหลเข้าของสินทรัพย์ปลอดภัย ซึ่งจะกระตุ้นให้นักลงทุนโยกเงินเข้าสู่พันธบัตรรัฐบาล ส่งผลให้ราคาพันธบัตรมีแนวโน้มปรับตัวสูงขึ้นและอัตราผลตอบแทนลดลง ในทางกลับกัน ตราสารหนี้เอกชนประเภท High Yield มักเผชิญแรงกดดันจากความกังวลเกี่ยวกับความเสี่ยงเศรษฐกิจถดถอยและต้นทุนการผลิตที่เพิ่มสูงขึ้น และมักมีความอ่อนไหวต่อ Supply Chain Shock และ ความไม่แน่นอนในสหรัฐฯ มากกว่าตราสารหนี้เอกชนประเภท Investment Grade

• ทั้งนี้ ในปัจจุบัน Investment Universe ของ UOBAM เน้นตราสารหนี้เอกชนประเภท Investment Grade ซึ่งช่วยจำกัดผลกระทบต่อพอร์ตการลงทุนภายใต้สถานการณ์นี้ได้

โดยเรามองว่าความเชื่อมั่นของตลาดมีแนวโน้มฟื้นตัวค่อนข้างรวดเร็ว ทำให้ราคาพลังงานทั่วโลกกลับเข้าสู่ระดับปกติได้และอัตราเงินเฟ้ออาจปรับตัวขึ้นชั่วคราว เนื่องจากพลังงานมีสัดส่วนประมาณ 10% ของตะกร้า CPI รวมถึงผลกระทบอาจถูกชดเชยด้วยปริมาณน้ำมันสำรองของไทยที่ครอบคลุมได้ราว 60 วัน (7.66 พันล้านลิตร) อย่างไรก็ตาม หากเกิดการหยุดชะงักในช่องแคบฮอร์มุซเป็นเวลานาน Buffer นี้อาจไม่เพียงพอ เราคาดว่าอัตราเงินเฟ้อปลายปีจะยังคงต่ำกว่า 1% สะท้อนแรงกดดันด้านราคาในระดับต่ำ ท่ามกลางอุปสงค์ในประเทศที่ยังอ่อนแอและเงินเฟ้อทั่วไปซึ่งอยู่ในแดนลบต่อเนื่องเป็นเวลา 10 เดือน

มุมมองการลงทุนในส่วนของการลงทุนตราสารทุนในประเทศ

• ในระยะสั้น เราคาดว่าตลาดหุ้นไทยจะปรับฐาน หลังจากที่ปรับตัวขึ้นแรงก่อนหน้า ภายใต้บรรยากาศ risk off ที่เพิ่มขึ้นและความไม่แน่นอนทางภูมิรัฐศาสตร์ที่สูงขึ้น ระยะเวลาของสงครามจะเป็นปัจจัยสำคัญที่ต้องติดตาม ทั้งนี้ ภายใต้บริบทดังกล่าว เราได้ปรับลดน้ำหนักบางส่วนแบบคัดเลือกและหมุนไปสู่หุ้น Defensive มากขึ้น ขณะเดียวกันยังอาจเข้าซื้อหุ้น Quality เมื่อมีการย่อตัวแรง

• ผลกระทบต่อพอร์ตโฟลิโอโดยรวมยังจำกัด เราคาดว่าจะได้อานิสงส์จากสถานะ Overweight ในกลุ่ม Oil & Gas ผลลัพธ์ของกลุ่มโรงกลั่นโดยรวมเป็นกลาง และมีแรงกดดันบ้างในกลุ่มสาธารณูปโภค เฮลท์แคร์ และการท่องเที่ยว

• โดยเรามองกรณีฐานของเรา (60%) ว่าความขัดแย้งยังคงถูกจำกัดวง ทำให้ราคาน้ำมันทรงตัวในช่วง

75–80 ดอลลาร์สหรัฐ และสนับสนุนมุมมอง Overweight ต่อกลุ่มโรงกลั่นที่น่าจะได้ประโยชน์ในระยะสั้น อย่างไรก็ดี ส่วนต่างกำไร (Margin) อาจถูกกดดันหากการหยุดชะงักยืดเยื้อเกินหนึ่งเดือน ภาคขนส่งมีแนวโน้มได้รับผลกระทบในวงกว้างกว่า แต่สัดส่วนในพอร์ตของเราอยู่ในระดับ Neutral ถึง Underweight เล็กน้อย

• ในด้านความเสี่ยง การ Overweight ในกลุ่มสาธารณูปโภคอาจได้รับผลกระทบ หากราคา LNG พุ่งสูง ทำให้ต้นทุนก๊าซเพิ่มขึ้นและส่วนต่างกำไรถูกบีบ

• ในขณะที่ การ Neutral ในกลุ่มเฮลท์แคร์ อาจเผชิญการชะลอตัวชั่วคราวของผู้ป่วยจากตะวันออกกลาง

• นอกจากนี้ การ Overweight ในกลุ่มโรงแรม อาจได้รับผลกระทบจากอุปสงค์ที่ลดลงหากความตึงเครียดจากสถานการณ์ดังกล่าวทวีความรุนแรง แม้ว่าปัจจัยพื้นฐานหลักยังแข็งแกร่ง

• อย่างไรก็ตาม สัดส่วนการลงทุนในกลุ่มผู้ส่งออกมีน้อย จึงคาดว่าผลกระทบต่อพอร์ตจากการเพิ่มขึ้นของต้นทุนค่าระวาง/ขนส่งจะจำกัด

ประเด็นเรื่อง Circuit Breaker

• ในวันที่ 4 มีนาคม 2569 ตลาดหลักทรัพย์แห่งประเทศไทยได้ใช้ Circuit Breaker พักการซื้อขายหุ้นชั่วคราว ดัชนีดิ่งหนัก -8.01 % ในช่วงเช้า จากความกังวลสู้รบตะวันออกกลางยืดเยื้อ และเปิดซื้อขายตามปกติช่วงบ่าย

• อ้างอิงจากสถิติ 20 ปีที่ผ่านมาหุ้นไทยเกิด Circuit Breaker ทั้งหมด 6 ครั้งในช่วงปี 2006-2020 ซึ่งค่าเฉลี่ยผลตอบแทน 10 วันทำการถัดมาที่ +3.14% ตอกย้ำโอกาสในการเข้าลงทุนเมื่อย่อบนพื้นฐานเศรษฐกิจโลกในปัจจุบัน โดยความน่าจะเป็นที่เศรษฐกิจโลกจะออกข้าง Downside Case ยังค่อนข้างจำกัด

• แนะนำเป็นโอกาสสะสมลงทุนที่ดีสำหรับหุ้นไทย โดยเฉพาะอย่างยิ่งหุ้นขนาดใหญ่ปรับตัวลงมาแรงทั้งหุ้นกลุ่ม Electronics ตามเซ็นติเมนต์ North Asia Growth Equity และหุ้นโรงไฟฟ้าที่ปรับลงจากความกังวลต้นทุนผลิตพลังงานจากก๊าซ LNG ที่ราคาพุ่งสูงขึ้น เรามองเป็นโอกาสในการสะสมลงทุนช่วงที่ตลาดมีการปรับย่อลงมา (Buy on Dip/Buy on Pullback)

• มองแนวรับที่น่าสะสมลงทุนที่ระดับ 1,250-1,300 จุดซึ่งระดับราคาต่อมูลค่า (Forward PE) SET Index จะปรับลงไปที่ราว 13.7-14.7x

คำเตือน

• ข้อมูลนี้จัดทำขึ้นเพื่อเผยแพร่ทั่วไป ผู้อ่านจึงควรใช้ความระมัดระวังด้วยวิจารณญาณและรับผิดชอบในความเสี่ยงด้วยตนเอง

• ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยง อย่างรอบคอบก่อนตัดสินใจลงทุน โดยศึกษานโยบายกองทุนและความเสี่ยงได้ที่ https://www.uobam.co.th/th/home

• การลงทุนในกองทุนรวมที่ลงทุนในต่างประเทศมีความเสี่ยงจากอัตราแลกเปลี่ยน ซึ่งอาจทําให้ได้รับเงินคืนตํ่ากว่าเงินลงทุนเริ่มแรก และมีความเสี่ยงที่ทางการของต่างประเทศอาจออกมาตรการในภาวะที่เกิดวิกฤติการณ์ที่ไม่ปกติ ทำให้กองทุนไม่สามารถนำเงินกลับเข้ามาในประเทศ ซึ่งอาจส่งผลให้ผู้ลงทุนไม่ได้รับเงินคืนตามระยะเวลาที่กำหนด