HoonSmart.com>>ธนาคารไทยเครดิต เปิดแผนธุรกิจปี’69 ตั้งเป้าสินเชื่อโต 2 หลัก NIM 7.5–8.0% คุม NPL ต่ำกว่า 4.5% ชู “Quality Growth” เดินหน้าสู่ “Digital Core Banking” ครบวงจรเต็มรูปแบบในอีก 5 ปี เผยสงครามกระทบต้นทุนพลังงานลูกค้าไมโครเอสเอ็มอี แต่ไม่กระทบการขยายตลาดมุ่งกลุ่มเข้าไม่ถึงระบบแบงก์อีก 30% ปลื้มกำไร’68 ทะลุ 4 พันล้านบาท โต 10.8% สูงสุดเป็นประวัติการณ์- ROE 16% โดดเด่นสุดในอุตสาหกรรม

นายรอยย์ ออกุสตินัส กุนารา ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต (CREDIT) เปิดเผยว่า ในปี 2569 ธนาคารฯยังคงยึดมั่นในกลยุทธ์การเติบโตอย่างสมดุลและยั่งยืน

โดยตั้งเป้าขยายตัวของพอร์ตสินเชื่อหลักในอัตราเลข 2 หลัก (Double Digit) ควบคู่ไปกับการบริหารคุณภาพสินทรัพย์อย่างเข้มงวด ภายใต้เสาหลักยุทธศาสตร์ที่มุ่งเน้นลูกค้าเป็นศูนย์กลางผ่านการออกแบบผลิตภัณฑ์ที่มีความยืดหยุ่นสูง (High Flexibility) พร้อมเดินหน้ายกระดับ Digital Core Banking

เพื่อเสริมศักยภาพให้กลุ่มลูกค้ารายย่อย พร้อมตั้งรับกับความไม่แน่นอนจากปัจจัยภายนอกที่ผันผวน ด้วยการบริหารจัดการคุณภาพสินเชื่อ SMEs อย่างรัดกุม ภายใต้กลยุทธ์การรักษาอัตราส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ในภาวะดอกเบี้ยขาลง

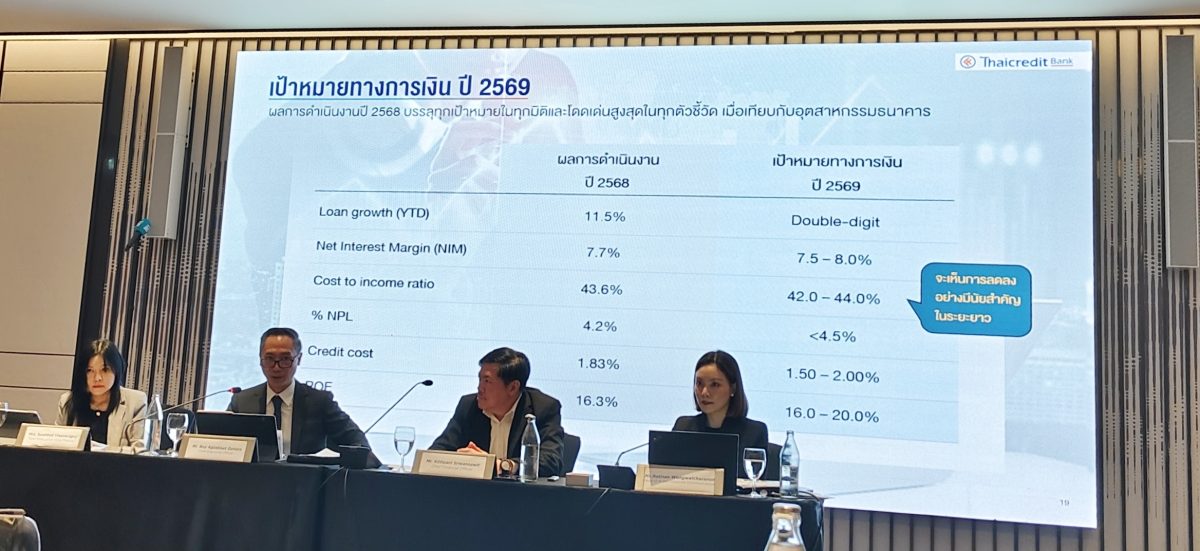

ทั้งนี้ ด้วยแรงหนุนจากโครงการรัฐ อาทิ Quick Big Win ที่ตั้งเป้าจะเข้าไปร่วมปล่อยสินเชื่อราว 700 ล้านบาท และ SME Credit Boost อีก 100 ล้านบาท ธนาคารมั่นใจว่าจะสามารถผลักดันการเติบโตของพอร์ตสินเชื่อให้บรรลุเป้าหมายเลข 2 หลัก คาดการณ์อยู่ราวๆ 11%-15% ตั้งเป้าหมาย NIM อยู่ที่ประมาณ 7.5% – 8.0% ควบคุม NPL ให้ต่ำกว่า 4.5%

ทั้งนี้ ด้วยแรงหนุนจากโครงการรัฐ อาทิ Quick Big Win ที่ตั้งเป้าจะเข้าไปร่วมปล่อยสินเชื่อราว 700 ล้านบาท และ SME Credit Boost อีก 100 ล้านบาท ธนาคารมั่นใจว่าจะสามารถผลักดันการเติบโตของพอร์ตสินเชื่อให้บรรลุเป้าหมายเลข 2 หลัก คาดการณ์อยู่ราวๆ 11%-15% ตั้งเป้าหมาย NIM อยู่ที่ประมาณ 7.5% – 8.0% ควบคุม NPL ให้ต่ำกว่า 4.5%

ด้าน อัตราส่วนค่าใช้จ่ายต่อรายได้ Cost to Income Ratio คาดว่าจะปรับตัวดีขึ้นในระยะกลางและระยะยาว (เป้าหมายปี 2569 อยู่ที่ 42.0% – 44.0% จากการนำเทคโนโลยีมาใช้เพิ่มประสิทธิภาพการทำงาน

“เรายังมีโอกาสเติบโตได้อีกมาก จากการที่ยังมีลูกค้าไมโครเอสเอ็มอี และนาโน ที่เข้าไม่ถึงระบบสินเชื่อราว 30% ซึ่งปัจจุบันเราจับลูกค้ากลุ่มนี้ได้ไม่มากนัก”นายรอยย์ กล่าว

นายรอยย์ กล่าว ควบคู่ไปกับการสร้างความมั่นคงทางการเงินในระยะยาว โดยหัวใจสำคัญในการลงทุน ปี 2569 จะขับเคลื่อนผ่าน 2 แกนหลัก ดังนี้

1.เปิดตัวแพลตฟอร์มใหม่ “alpha SME” ในช่วงไตรมาส 1/2569 เพื่อต่อยอดความสำเร็จจากการ

ย้ายฐานข้อมูลของระบบ Micro Pay สู่แพลตฟอร์มใหม่ที่เสร็จสมบูรณ์ในช่วงปลายปีที่ผ่านมา และในปี 2570 จะมีการออกสินค้าใหม่ราวๆ ไตรมาส 3 หรือต้นไตรมาส 4

2. วางรากฐานโครงสร้างพื้นฐานใหม่ โดยยกระดับระบบปฏิบัติการหลักของธนาคาร หรือ “Core Banking” สู่ “Full Digital Banking Platform” อย่างเต็มรูปแบบ ในอีก 5 ปีข้างหน้า เพื่อความแม่นยำในการวิเคราะห์ข้อมูล เชิงลึกและการบริหารความเสี่ยงที่มีประสิทธิภาพ พร้อมรองรับนวัตกรรมทางการเงินใหม่ๆ และปริมาณธุรกรรมที่จะเติบโตอย่างก้าวกระโดดในอนาคต

“เราอัพเกรดระบบเรามาตลอด 9 ปีที่ผ่านมา แต่ครั้งนี้จะมีการย้ายระบบการทำงานไปไว้บนคลาวด์ เป็นการปรับครั้งใหญ่ รองรับยุคเศรษฐกิจดิจิทัล ที่จะมีการแข่งขันสูง การทำธุรกิจจะยากขึ้น เราต้องลดต้นทุน เพื่อเพิ่มความสามารถด้านการแข่งขัน เราไม่กลัวเวอร์ชวลแบงก์เพราะลูกค้าคนละกลุ่ม เราเน้นนิติบุคคลรายย่อย ไม่ได้ให้บริการรายบุคคล แม้ว่าจะใช้แพล็ตฟอร์มเหมือนกัน และเรายังให้บริการแบบตัวต่อตัวด้วย เทคโนโลยีจะมาช่วยเรื่องการจัดการระบบ”นายรอยย์ กล่าว

ทั้งนี้ มีจุดแข็งด้านการเข้าถึงลูกค้าระดับ Micro SME และ Nano Finance ผ่านทีมงานสินเชื่อกว่า 1,000 คนที่ลงพื้นที่จริงตามตลาดสดทั่วประเทศ ทำให้สามารถดูแลพ่อค้าแม่ค้ารายย่อยได้อย่างใกล้ชิด พร้อมกระบวนการอนุมัติสินเชื่อที่รวดเร็วและไม่ซับซ้อน เน้นใช้ฐานรายได้จริงจากหน้าร้าน แทนการใช้เอกสารทางการที่ลูกค้าหลายรายไม่สามารถจัดหาได้

มุ่งขยายฐานลูกค้า Micro SME ที่ใช้เงินกู้วงเงิน 5 แสน – 30 ล้านบาท และ ลูกค้า Nano Finance ต่ำกว่า 5 แสนบาท ซึ่งเป็นตลาดที่ธนาคารใหญ่ยังเข้าไม่ถึง หากลูกค้ากลุ่มนี้เติบโตจนมียอดขายเกิน 100–500 ล้านบาท จะไปใช้บริการธนาคารใหญ่ที่ได้เงื่อนไขดอกเบี้ยต่ำกว่าของธนาคารที่คิดดอกเบี้ย 28-30% ต่อปี

การเน้นสินเชื่อ Micro SME และ นาโน ไฟแนนซ์ เพราะผลตอบแทนสูง (High Yield) และ ROE สูง ขณะเดียวกันยังมีการบริหารความเสี่ยงอย่างเข้มงวด โดยผลตอบแทนที่ได้จะมีการนำไปลงทุนในเทคโนโลยี และนำกลับไปยังลูกค้าในรูปของบริการและต้นทุนที่ลดลง

สำหรับการรับมือวิกฤตจากความไม่แน่นอน ธนาคารเน้นการทำงานอย่างใกล้ชิดกับลูกค้า ทำให้ลูกค้ามีความเกรงใจและพร้อมชำระหนี้ แม้ในช่วงโควิดหรือสงคราม ลูกค้ากลุ่มนี้ยังคงยืนหยัดและเข้ามาพูดคุยเพื่อปรับโครงสร้างหนี้แทนการหนีหาย

“ในภาวะสงครามตะวันออกกลาง ณ ปัจจุบัน ยังไม่เห็นผลกระทบที่ชัดเจนต่อกลุ่มลูกค้าหลักของธนาคาร (Micro SME) แต่สิ่งที่ต้องเฝ้าระวังคือ ราคาพลังงานและราคาน้ำมัน หากเหตุการณ์ยืดเยื้อ จะทำให้ราคาแก๊ซ และนำมันสูงขึ้น จะกระทบต่อต้นทุนการดำเนินงานของลูกค้า SME รายย่อยอย่างหลีกเลี่ยงไม่ได้”นายรอยย์ กล่าว

นายรอยย์ กล่าวว่า ปี 2569 ธนาคารมองว่า GDP ปีนี้อาจจะต่ำกว่าปีที่แล้ว แต่หากโครงการกระตุ้นเศรษฐกิจของรัฐบาลใหม่ เช่น โครงการเติมเงินดิจิทัล หรือมาตรการกระตุ้นอื่นๆ สามารถผลักดัน GDP ให้ถึง 3% ได้ ก็จะส่งผลดีต่อยอดสินเชื่อของธนาคารให้เติบโตได้ตามเป้าหมาย

สำหรับ ปี 2568 ที่ผ่านมา จากแนวทางขยายธุรกิจข้างต้น ทำให้ผลการดำเนินงานที่เติบโตอย่างแข็งแกร่งในทุกมิติ

มีกำไรสุทธิรวม 4,016 ล้านบาท เติบโต 10.8% และในโค้งสุดท้าย ไตรมาส 4/2568 ได้ทำกำไร 1,175 ล้านบาท เติบโต 15.9% QoQ โดยที่ยังรักษาอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ในระดับสูงที่ 16.3% ซึ่งโดดเด่นที่สุดในกลุ่มอุตสาหกรรมธนาคารไทย ขณะเดียวกันเงินให้สินเชื่อรวมเติบโตสูง 181.9 พันล้านบาท เติบโต 11.5% YoY และยังรักษาระดับอัตราส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ได้แข็งแกร่งที่ระดับ 7.7% แม้เผชิญสถานการณ์ในช่วงที่มีการปรับลดอัตราดอกเบี้ยนโยบาย

มีกำไรสุทธิรวม 4,016 ล้านบาท เติบโต 10.8% และในโค้งสุดท้าย ไตรมาส 4/2568 ได้ทำกำไร 1,175 ล้านบาท เติบโต 15.9% QoQ โดยที่ยังรักษาอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ในระดับสูงที่ 16.3% ซึ่งโดดเด่นที่สุดในกลุ่มอุตสาหกรรมธนาคารไทย ขณะเดียวกันเงินให้สินเชื่อรวมเติบโตสูง 181.9 พันล้านบาท เติบโต 11.5% YoY และยังรักษาระดับอัตราส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ได้แข็งแกร่งที่ระดับ 7.7% แม้เผชิญสถานการณ์ในช่วงที่มีการปรับลดอัตราดอกเบี้ยนโยบาย

ในด้านการบริหารความเสี่ยง ธนาคารไทยเครดิตได้ดำเนินการเชิงรุกคุมคุณภาพสินทรัพย์ โดยอัตราส่วนสินเชื่อด้อยคุณภาพ (NPL) ปรับลดลงมาอยู่ที่ 4.2% จาก 4.4% ในปีก่อน และด้านคุณภาพสินทรัพย์ (Credit Cost) ลดลงอย่างมีนัยสำคัญ 22.3% YoY มาอยู่ที่ระดับ 1.83% สะท้อนถึงวินัยในการบริหารพอร์ตสินเชื่อและการควบคุมต้นทุนทางการเงินอย่างมีประสิทธิภาพท่ามกลางภาวะเศรษฐกิจที่ผันผวน

ความสำเร็จในการบริหารจัดการดังกล่าว เกิดจากรากฐานที่มั่นคงจากโครงสร้างพอร์ตสินเชื่อที่มี

การกระจายตัวอย่างมีประสิทธิภาพ โดย ณ สิ้นปี 2568 ธนาคารมีฐานลูกค้ารวมกว่า 305,928 ราย ครอบคลุมกลุ่มลูกค้าหลักอย่าง Micro SME และ Nano/Micro Finance ควบคู่ไปกับการขับเคลื่อนกลยุทธ์ความยั่งยืนผ่านโครงการ “ตังค์โต Know-how” ซึ่งเป็นเครื่องมือสำคัญในการส่งเสริมทักษะทางการเงิน

แก่ลูกค้าและประชาชนต่อเนื่องกว่า 9 ปี โดยขยายผลสู่ผู้เข้าร่วมโครงการกว่า 308,782 คน ทั่วทุกภูมิภาคของประเทศ ถือเป็นกลไกสำคัญที่ช่วยเสริมสร้างภูมิคุ้มกันทางการเงิน และลดอัตราการเกิดหนี้เสีย (NPL) ได้อย่างเป็นรูปธรรมและยั่งยืน

“ธนาคารไทยเครดิต จะยังคงยึดมั่นในปรัชญา Everyone Matters พร้อมส่งมอบการเติบโตของธุรกิจ ด้วยกลยุทธ์ Quality Growth เพื่อสร้างผลตอบแทนที่โดดเด่นและยั่งยืนให้กับผู้ถือหุ้น ลูกค้า และสังคม” นายรอยย์ กล่าว