โดย….สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงินำปแ

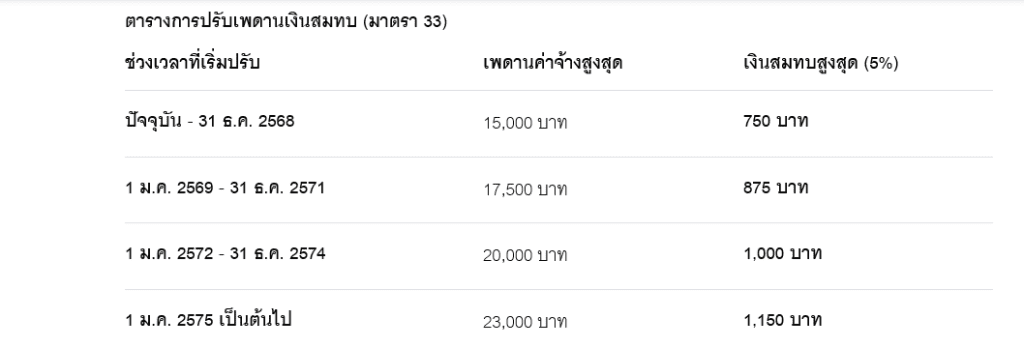

อย่างที่น่าจะทราบกันไปแล้วทุกคนนะว่า ปีนี้ ประกันสังคมเริ่มเก็บเงินสมทบในอัตราใหม่ เพราะทุกคนเริ่มโดนเก็บหมดแล้วตั้งแต่วันที่ 1 มกราคมที่ผ่านมา โดยสำนักงานประกันสังคมปรับเพดานค่าจ้างขั้นสูงที่ใช้คำนวณเงินสมทบแบบขั้นบันได เพื่อความยั่งยืนของกองทุนและเพิ่มสิทธิประโยชน์ของผู้ประกันตน ดังนี้

กรณีชราภาพนี่แหละ ที่เป็นภาระค่าใช้จ่ายของประกันสังคมมากที่สุด เพราะ 2 กรณีแรก โอกาสเกิดน้อย และภาระค่าใช้จ่ายมีจำกัด แต่กรณีบำนาญชราภาพ ประกันสังคมต้องจ่ายจนกว่าผู้รับบำนาญชราภาพเสียชีวิต ยิ่งปัจจุบันคนอายุยาวมากขึ้น ประกันสังคมก็ยิ่งจ่ายมากขึ้น แต่ถึงแม้ผู้รับบำนาญชราภาพตายเร็ว ประกันสังคมก็ยังต้องจ่ายเยอะอยู่ดี เพราะถ้าผู้รับบำนาญชราภาพตายภายใน 60 เดือนนับแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ ประกันสังคมยังต้องจ่ายเงินบำเหน็จชราภาพให้ทายาทผู้รับบำนาญชราภาพเป็นจำนวนเท่ากับจำนวนเงินบำนาญชราภาพที่ได้รับเดือนสุดท้ายก่อนถึงแก่ความตาย คูณด้วยจำนวนเดือนที่เหลือหลังจากผู้รับเงินบำนาญชราภาพถึงแก่ความตายจนครบ 60 เดือน

ทั้งนี้ ตัวอย่างเช่น กรณีที่ผู้รับบำนาญชราภาพได้รับบำนาญชราภาพเดือนละ 5,250 บาท และได้รับเงินบำนาญชราภาพมาแล้ว 20 เดือนก่อนถึงแก่ความตาย เมื่อกฎกระทรวงนี้ประกาศใช้ ทายาทจะได้รับเงินบำนาญชราภาพที่เหลืออีก 40 เดือน (5,250 X 40 = 210,000) เป็นต้น

นอกจากนี้ สูตรการคำนวณบำนาญชราภาพที่ใช้ฐานเงินดือนเฉลี่ย 60 เดือนสุดท้ายอยู่เหมือนเดิม ทำให้เกิดการฉกฉวยผลประโยชน์จากกองทุนประกันสังคมอย่างถูกกฎหมาย เช่น

• ผู้ที่เป็นสมาชิกมาตรา 33 และอายุตั้งแต่ 50 ปีขึ้นไป ที่จ่ายเงินสมทบจากฐานเงินเดือน 15,000 บาทมาตลอด การปรับฐานเงินเป็น 17,500 บาท เพิ่มเงินสมทบแค่ 5 ปี แต่จะได้รับเงินบำนาญชราภาพตามฐานใหม่ไปตลอดชีวิต

• ผู้ที่เป็นสมาชิกมาตรา 39 ที่จ่ายเงินสมทบในอัตรา 9% ของฐานเงิน 4,800 บาท (ไม่มีการปรับฐานเงิน) คือเดือนละ 432 บาท แค่ย้ายมาอยู่มาตรา 33 เพียง 5 ปีก่อนอายุ 55 เพื่อปรับฐานเงินเดือนเฉลี่ย 5 ปีสุดท้าย เป็น 17,500 บาท ก็จะได้รับเงินบำนาญชราภาพเท่ากับคนที่อยู่มาตรา 33 แต่จ่ายเงินน้อยกว่า

เงินที่ถูกฉกฉวยไป ก็เป็นเงินสมทบของสมาชิกที่อยู่ในกองทุนทุกคน และทั้ง 2 กรณี จะยิ่งเพิ่มความเสี่ยงให้กองทุนประกันสังคมล้มละลาย เพิ่มจากสาเหตุหลักอื่นๆ เช่น

• โครงสร้างประชากร (Aging Society): จำนวนผู้สูงอายุที่รอรับเงินบำนาญเพิ่มขึ้นอย่างรวดเร็ว ในขณะที่คนวัยทำงานที่จ่ายเงินสมทบเข้ากองทุนมีจำนวนลดลงตามอัตราการเกิดที่ต่ำลง

• รายจ่ายบำนาญที่สูงขึ้น: ด้วยเทคโนโลยีทางการแพทย์ที่ทันสมัยทำให้ผู้คนอายุยืนขึ้น กองทุนจึงต้องจ่ายเงินบำนาญชราภาพยาวนานกว่าที่เคยคำนวณไว้ในอดีต

• ผลตอบแทนการลงทุนต่ำ: พอร์ตการลงทุนส่วนใหญ่เน้นความเสี่ยงต่ำ เช่น พันธบัตรรัฐบาล ซึ่งให้ผลตอบแทนเฉลี่ยประมาณ 2-3% ต่อปี ซึ่งอาจไม่เพียงพอต่อภาระผูกพันในอนาคต

หากยังไม่มีการปรับสูตรคำนวณบำนาญชราภาพ อย่างเช่น สูตร CARE (Career-Average Revalued Earnings) ที่เป็นการคำนวณบำนาญประกันสังคมรูปแบบใหม่ที่เฉลี่ยค่าจ้างตลอดระยะเวลาการทำงานจริง (ปรับเป็นค่าเงินปัจจุบัน) แทนการใช้เฉลี่ย 60 เดือนสุดท้ายที่ยุติธรรมมากขึ้น “ส่งมากได้มาก” กึคงจะมีผู้ฉกฉวยประโยชน์อย่างถูกกฎหมายต่อไป การเพิ่มเงินสมทบก็จะกลายเป็นการแค่การยืดเวลาไม่ให้กองทุนประกันสังคมล้มละลายแค่นั้น

———————————————————————————————————————————————————–