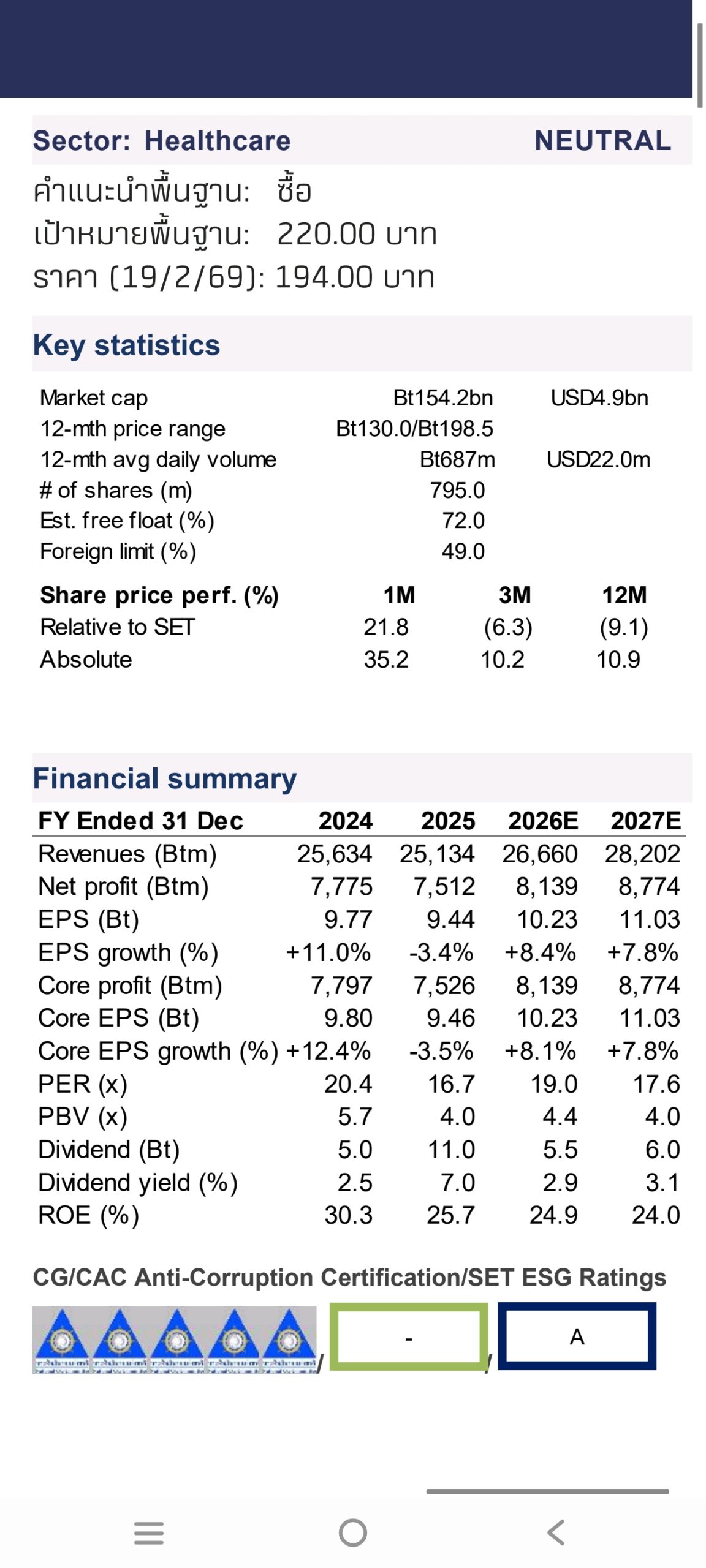

HoonSmart.com>>บล.บัวหลวง แนะ “ซื้อ” หุ้น BH เป้า 220 บาท กำไรไตรมาส 4/68 ออกมาตามคาด แม้รายได้โตเล็กน้อย แต่ยังได้แรงหนุนจากผู้ป่วยต่างชาติ พร้อมเงินปันผลพิเศษ 6 บ./หุ้น คาดปี’69 กำไรฟื้นตัวจากฐานต่ำการปรับราคา 4-5%

นายปัญจพล แท่นศรีเจริญ นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล. บัวหลวง แนะนำ “ซื้อ” หุ้น” BH” หรือ โรงพยาบาลบำรุงราษฎร์ ให้ราคาเป้าหมายที่ 220 บาท

BH รายงานกำไรสุทธิไตรมาส 4/68 ที่ 1,885 ล้านบาท (ลดลง 1% YoY และ 7% QQQ) หากไม่รวมขาดทุนจากอัตราแลกเปลี่ยน กำไรหลักจะอยู่ที่ 1,897 ล้านบาท (ทรงตัว YoY ลดลง 7% QoQ) เป็นไปตามที่เราและตลาดคาด ชะลอตัวลงตามลำดับสะท้อนให้เห็นถึงผลกระทบตามฤดูกาลและการไม่มีสิทธิประโยชน์ทางภาษี

BH รายงานกำไรสุทธิไตรมาส 4/68 ที่ 1,885 ล้านบาท (ลดลง 1% YoY และ 7% QQQ) หากไม่รวมขาดทุนจากอัตราแลกเปลี่ยน กำไรหลักจะอยู่ที่ 1,897 ล้านบาท (ทรงตัว YoY ลดลง 7% QoQ) เป็นไปตามที่เราและตลาดคาด ชะลอตัวลงตามลำดับสะท้อนให้เห็นถึงผลกระทบตามฤดูกาลและการไม่มีสิทธิประโยชน์ทางภาษี

BH ประกาศจ่ายเงินปันผลปกติสำหรับครึ่งหลังของปี 2568 ที่ 3 บาทต่อหุ้นและเงินปันผลพิเศษเพิ่มเติม 6 บาทต่อหุ้น ซึ่งคิดเป็นอัตราผลตอบแทนจากเงินปันผลประมาณ 4.6% ในการประเมินของเรา เงินปันผลพิเศษจำนวนมากแสดงให้เห็นถึงความมั่นใจของผู้บริหารในการสร้างกระแสเงินสดและความแข็งแกร่งของงบดุล ในขณะเดียวกันก็ให้การสนับสนุนผลตอบแทนแก่ผู้ถือหุ้นในระยะสั้นอย่างมีนัยสำคัญ

ประเด็นสำคัญจากผลประกอบการ รายได้ของโรงพยาบาลรวม 6.5 พันล้านบาท เพิ่มขึ้น 1% YoY และทรงตัว QoQ ต่ำกว่าที่ผู้บริหารคาดการณ์ไว้ก่อนหน้านี้ที่ 2-4% การขยายตัวเล็กน้อยนี้เกิดจากรายได้จากผู้ป่วยต่างชาติเป็นหลัก ซึ่งเพิ่มขึ้น 5% YoY และกลบการ

ปรับตัวลง 6% YoY ของรายได้จากผู้ป่วยชาวไทยได้อย่างมีประสิทธิภาพ

การเติบโตของผู้ป่วยต่างชาติมาจากตะวันออกกลาง (+17% YoY) เมียนมาร์ (+26% YoY) และสหรัฐอเมริกา (+16% YoY) ส่งผลให้สัดส่วนรายได้เปลี่ยนไปสู่ผู้ป่วยต่างชาติมากขึ้น คิดเป็น 67% ของรายได้รวม เทียบกับ 65% ในไตรมาส 4/67 ซึ่งเน้นย้ำถึงการพึ่งพาผู้ป่วยต่างชาติที่มีอาการหนักมากขึ้นของโรงพยาบาล

ตัวชี้วัดด้านผลกำไรยังคงแข็งแกร่ง EBITDA margin ปรับตัวดีขึ้นเป็น 40%เพิ่มขึ้นจาก 38% ในไตรมาส 4/67 โดยหนุนจากอัตรากำไรขั้นต้นที่แข็งแกร่งขึ้นจากกรณีผู้ป่วยต่างชาติที่ซับซ้อน และการควบคุมค่าใช้จ่ายในการขายและบริหารที่เข้มงวดมากขึ้น

แนวโน้ม คาดกำไรหลักไตรมาส 1/69 จะขยายตัวทั้ง YoY และ QoQ หนุนจากการฟื้นตัวของจำนวนผู้ป่วยในตะวันออกกลางหลังจากหยุดชะงักไปในช่วงเดือนรอมฎอนในไตรมาส 1/68 ผลกระทบจากฐานที่ต่ำ และการปรับราคาที่ดำเนินการไปแล้ว 4-5%

สิ่งที่เปลี่ยนแปลง

สำหรับปี 2568 กำไรหลักลดลง 3.5% YoY มาอยู่ที่ 7.5 พันล้านบาท แม้จะประสบปัญหาการหยุดชะงักของการไหลเวียนของผู้ป่วยในตะวันออกกลางในช่วงต้นปี แต่ BH แสดงให้เห็นถึงความสามารถในการฟื้นตัวของรายได้และรักษาระดับกำไรไว้ไว้ได้ด้วยการดำเนินงานอย่างมีวินัยและสัดส่วนผู้ป่วยที่เอื้ออำนวย

คำแนะนำ

เรามองว่าผลประกอบการโตรมาส 4/68 มีความเสถียรในการดำเนินงาน แม้ว่าจะไม่มีผลประกอบการที่เหนือ

ความคาดหมายอย่างมีนัยสำคัญ การเติบโตของรายได้ต่ำกว่าที่คาดเล็กน้อย แต่การควบคุมอัตรากำไรและความแข็งแกร่งของธุรกิจในต่างประเทศยังคงอยู่ การจ่ายเงินปันผลที่สูงขึ้นช่วยเพิ่มผลตอบแทนรวมของผู้ถือหุ้นและเสริมความน่าสนใจในการลงทุน

ดังนั้น จึงยังคงแนะนำ “ซื้อ” โดยมีราคาเป้าหมาย ณ สิ้นปี 2569 ที่ 220-225 บาท หนุนจากตำแหน่งทางการตลาดระดับพรีเมียมของ BH การมีฐานลูกค้าที่แข็งแกร่งในตะวันออกกลาง อำนาจในการกำหนดราคา และการควบคุมต้นทุนที่เหนือกว่าเมื่อเทียบกับบริษัทอื่นๆ ในอุตสาหกรรมเดียวกัน