HoonSmart.com>>สมาคมประกันชีวิตไทย คาดธุรกิจประกันชีวิตปี 2569 เบี้ยรวม โต 2.5-3.5% แตะ 693,418 – 700,183 ล้านบาท แรงหนุนจากการตระหนักถึงภาระค่าใช้จ่ายสุขภาพที่พุ่งสูง สังคมสูงวัยผลักดันบำนาญ-ตลอดชีพ รัฐหนุนลดหย่อนภาษี-เพิ่มสินทรัพย์ลงทุน เทคโนโลยีใหม่ช่วยขยายตลาด

นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย แถลงทิศทางและแนวโน้มธุรกิจประกันชีวิต ปี 2569 ว่า สมาคมฯ คาดการณ์ว่าธุรกิจจะยังคงมีทิศทางเติบโตอย่างต่อเนื่อง โดยประเมินอัตราการเติบโตอยู่ในช่วง 2.50 – 3.50% หรือ 693,418 – 700,183 ล้านบาท จากปี 2568 ที่มีเบี้ยรับรวม 676,505 ล้านบาท

ทั้งนี้ ยอมรับว่าการคาดการณ์อัตราการเติบโตปีนี้ต่ำ หรือ แทบไม่โตเมื่อเทียบกับปี 2568 ที่โต 3.5% เป็นผลจาก หนี้ครัวเรือนสูง เศรษฐกิจฟื้นตัวจำกัด มีผลต่อกำลังซื้อของประชาชน โดยเฉพาะตลาดประกันกลุ่มและประกันสินเชื่อ เนื่องจากสถาบันการเงินเข้มงวดปล่อยกู้ และองค์กรควบคุมงบสวัสดิการ

รวมถึง ทิศทางอัตราดอกเบี้ยที่อยู่ในทิศทางขาลง ทำให้บริษัทประกันระมัดระวังการขายประกันแบบที่ค้ำประกันผลตอบแทน

สำหรับ ปัจจัยสนับสนุนธุรกิจปี 2569 มาจาก 1.การที่ประชาชนตระหนักถึงผลกระทบของอัตราเงินเฟ้อทางการแพทย์ (Medical Inflation) ที่เพิ่มสูงขึ้นทุกปีเฉลี่ยปีละ 8 – 10% โดย WTW คาดว่าในปี 2569 จะสูงถึง 10.8% สูงกว่าอัตราเงินเฟ้อผู้บริโภคทั่วไปอย่างมีนัยสำคัญ ทำให้ประชาชนเริ่มมองหาความคุ้มครองทางการเงินที่ช่วยลดภาระค่าใช้จ่ายด้านสุขภาพในอนาคตมากขึ้น

2.บริษัทประกันมีการขยายช่วงอายุการรับประกันสุขภาพออกไปจนถึง 80 ปี สนับสนุนให้สัญญาเพิ่มเติมสุขภาพและโรคร้ายแรงมีการเติบโตอย่างต่อเนื่อง ส่งผลเชื่อมโยงไปยังผลิตภัณฑ์ประกันชีวิตอื่นๆ โดยเฉพาะประกันชีวิตแบบตลอดชีพซึ่งเป็นสัญญาหลัก

3.การเข้าใกล้สังคมสูงวัยระดับสุดยอด (Super-Aged Society)ในปี 2572 ของประเทศไทย โดยปี 2569 คาดว่าประชากรอายุเกิน 60 ปีจะมีสัดส่วนประมาณ 21% กระตุ้นคนรุ่นใหม่ให้ความสำคัญกับการวางแผนความมั่นคงของรายได้หลังเกษียณมากขึ้น ส่งผลให้ผลิตภัณฑ์บำนาญ และประกันการออมระยะยาวที่ได้สิทธิลดหย่อนภาษีมีแนวโน้มขยายตัวเพิ่มขึ้น

4.ภาพรวมธุรกิจยังได้รับแรงสนับสนุนจากมาตรการจากภาครัฐ ส่งเสริมภาคธุรกิจผ่านโครงการนวัตกรรมต่างๆ รวมถึงมาตรการลดหย่อนภาษีจากเบี้ยประกันชีวิต ประกันสุขภาพ ประกันชีวิตแบบบำนาญ

5.การนำเทคโนโลยีขั้นสูง อาทิ Big Data, AI และ Data Analytics มาใช้เพิ่มประสิทธิภาพการดำเนินงาน การพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของผู้บริโภค

6.การปรับปรุงช่องทางการจำหน่ายและบริการหลังการขาย เพื่อยกระดับประสบการณ์และความพึงพอใจของผู้เอาประกันภัย ทำให้ช่วยขยายฐานลูกค้าได้ในระยะยาว

อย่างไรก็ตาม ยังมีปัจจัยท้าทายที่จะส่งผลต่อการเติบโตของธุรกิจประกันชีวิต ที่ต้องติดตาม 1.สภาวะเศรษฐกิจทั้งเศรษฐกิจโลกที่มีความไม่แน่นอนสูงมาก และเศรษฐกิจภายในประเทศที่มีการเติบโตแบบชะลอตัว โดยเฉพาะอย่างยิ่งเรื่องสถานการณ์เงินเฟ้อและแนวโน้มอัตราดอกเบี้ย ที่ส่งผลกระทบต่อการตัดสินใจซื้อประกันชีวิต การออม การลงทุน

2.มาตรฐานการรายงานทางการเงิน TFRS 17 ซึ่งมีผลบังคับใช้ไปเมื่อวันที่ 1 มกราคม 2568

3.สถานการณ์สงครามการค้าโลกหรือความขัดแย้งระหว่างประเทศมหาอำนาจ ซึ่งกระทบต่อเศรษฐกิจไทยทั้งด้านการค้าและบริการ ก่อให้เกิดความผันผวนและความเสี่ยงต่อเศรษฐกิจมากขึ้น

4.ผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Risk) มลภาวะต่างๆ และการระบาดของโรคอุบัติใหม่ที่อาจเกิดขึ้นในอนาคต ซึ่งไม่เพียงกระทบต่อภาคเศรษฐกิจโดยรวมแต่ยังส่งผลต่อความต้องการ ความเชื่อมั่น และพฤติกรรมของผู้บริโภคที่มีต่อผลิตภัณฑ์ประกันชีวิตโดยตรง

ที่ผ่านมา สมาคมฯ มีนโยบายที่มุ่งส่งเสริมให้บริษัทประกันชีวิตดำเนินธุรกิจโดยยึดหลักการบริหารและจัดการความเสี่ยงอย่างรอบด้าน ทั้งก่อนและหลังการรับประกันภัย ควบคู่กับการเสริมสร้างความมั่นคงทางการเงิน เพื่อสร้างความเชื่อมั่นให้แก่ผู้เอาประกันภัยอย่างต่อเนื่อง ซึ่งภาคธุรกิจประกันชีวิตมีอัตราส่วนความพอเพียงของเงินกองทุนตามความเสี่ยง (CAR Ratio) อยู่ที่ 442.41% สูงกว่าเกณฑ์เงินกองทุนที่ใช้ในการกำกับดูแล สะท้อนถึงฐานะทางการเงินที่แข็งแกร่งและเสถียรภาพของระบบประกันชีวิตไทย

นางนุสรา กล่าวว่า สมาคมฯ ให้ความสำคัญกับการขับเคลื่อนธุรกิจประกันชีวิตให้เติบโตอย่างยั่งยืนในระยะยาวอีกด้วย โดยบูรณาการแนวคิด ESG (Environment, Social, Governance) เข้ากับกระบวนการดำเนินงานอย่างเป็นระบบ ทั้งด้านการลงทุน การออกแบบผลิตภัณฑ์ และการพัฒนาบริการ เพื่อให้สอดรับกับการเปลี่ยนแปลงของเศรษฐกิจและสังคม พร้อมเน้นย้ำความรับผิดชอบต่อสิ่งแวดล้อม บทบาทของภาคธุรกิจต่อสังคม ตลอดจนการยึดมั่นในหลักธรรมาภิบาลและความโปร่งใส ซึ่งจะช่วยให้ภาคธุรกิจประกันชีวิตสามารถรับมือกับความท้าทายต่าง ๆ ได้อย่างมีประสิทธิภาพ ไปพร้อมๆกับการสร้างคุณค่าให้กับสังคมไทยอย่างยั่งยืน

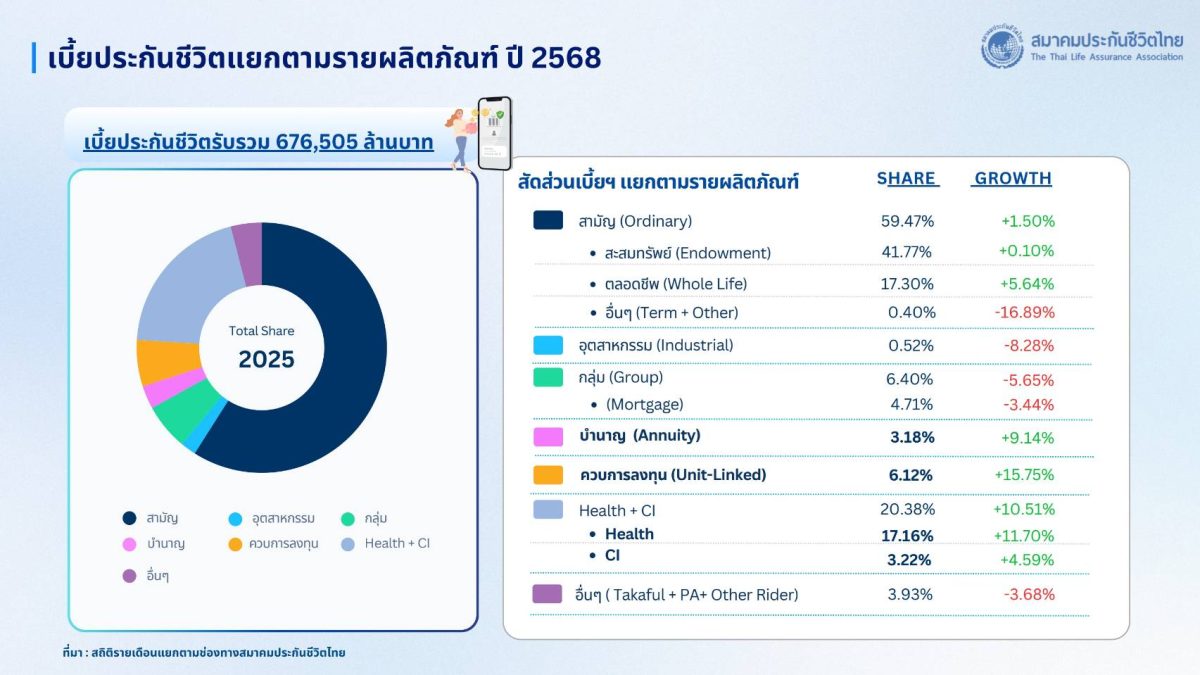

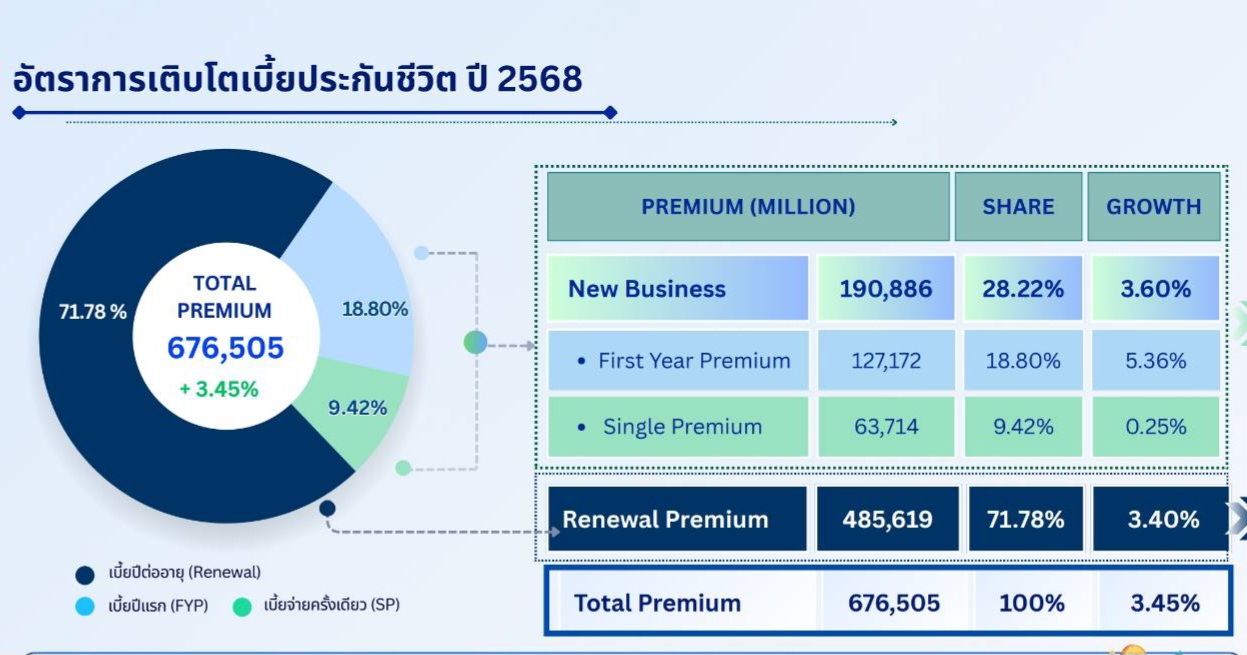

สำหรับ ปี 2568 ที่ผ่านมา มีเบี้ยประกันภัยรับรวม (Total Premium) อยู่ที่ 676,505 ล้านบาท เติบโต 3.45% เมื่อเทียบกับปี 2567 โดยเป็นเบี้ยลูกค้าเก่าต่ออายุ 70% และอีก 30% เป็นเบี้ยใหม่

จำแนกเป็น เบี้ยประกันภัยรับรายใหม่ (New Business Premium) 190,886 ล้านบาท เพิ่มขึ้น 3.60% และเบี้ยประกันภัยรับปีต่อไป (Renewal Premium) 485,619 ล้านบาท เพิ่มขึ้น 3.40% คิดเป็นอัตราความคงอยู่ของกรมธรรม์ 82%

ทั้งนี้ แยกเป็นเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

ทั้งนี้ แยกเป็นเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

1.) เบี้ยประกันภัยรับปีแรก (First Year Premium) 127,172 ล้านบาท เพิ่มขึ้น 5.36%

2.) เบี้ยประกันภัยชำระครั้งเดียว (Single Premium) 63,714 ล้านบาท เพิ่มขึ้น 0.25% โดยจำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่าย ดังนี้

1. การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) เพิ่มขึ้น 1.54% เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วน 52.05%

2. การขายผ่านช่องทางธนาคาร (Bancassurance) เพิ่มขึ้น 4.61% เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วน 37.96%

3. การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) เพิ่มขึ้น 7.07% เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วน 5.46%

4.การขายผ่านช่องทางดิจิทัล( Digital) เพิ่มขึ้น 72.45% เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วน 0.63%

5. การขายผ่านช่องทางอื่น (Others) เช่น การขาย Worksite , Walkin การขายผ่านการออกบูธ

การขายผ่านร้านค้าสะดวกซื้อ ไปรษณีย์ โทรศัพท์ เพิ่มขึ้น 6.81% เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วน 3.90%

ปัจจัยสำคัญที่ผลักดันให้ธุรกิจประกันชีวิตเติบโต มาจากประชาชนให้ความสำคัญกับเรื่องของสุขภาพ ส่งผลให้สัญญาเพิ่มเติมสุขภาพ (Health) มีเพิ่มขึ้น 11.70% คิดเป็นสัดส่วน 17.16% และสัญญาเพิ่มเติมโรคร้ายแรง (CI) เพิ่มขึ้น 4.59% คิดเป็นสัดส่วน 3.22% และยังช่วยผลักดันให้ผลิตภัณฑ์ประกันชีวิตแบบตลอดชีพ (Whole Life Insurance) และผลิตภัณฑ์ประกันชีวิตแบบสะสมทรัพย์ซึ่งเป็นสัญญาหลักเติบโตขึ้นตามไปด้วย

ปัจจัยสำคัญที่ผลักดันให้ธุรกิจประกันชีวิตเติบโต มาจากประชาชนให้ความสำคัญกับเรื่องของสุขภาพ ส่งผลให้สัญญาเพิ่มเติมสุขภาพ (Health) มีเพิ่มขึ้น 11.70% คิดเป็นสัดส่วน 17.16% และสัญญาเพิ่มเติมโรคร้ายแรง (CI) เพิ่มขึ้น 4.59% คิดเป็นสัดส่วน 3.22% และยังช่วยผลักดันให้ผลิตภัณฑ์ประกันชีวิตแบบตลอดชีพ (Whole Life Insurance) และผลิตภัณฑ์ประกันชีวิตแบบสะสมทรัพย์ซึ่งเป็นสัญญาหลักเติบโตขึ้นตามไปด้วย

แบบตลอดชีพ (Whole Life Insurance) เพิ่มขึ้น 5.64% หรือคิดเป็นสัดส่วน 17.30% ผลิตภัณฑ์ประกันชีวิตแบบสะสมทรัพย์ (Endowment Insurance) เพิ่มขึ้น 0.10% หรือคิดเป็นสัดส่วน 41.77%

ขณะเดียวกันประชาชนให้ความสำคัญกับการวางแผนทางการเงินระยะยาวเพื่อรองรับรายได้หลังเกษียณผ่านผลิตภัณฑ์ประกันชีวิตแบบบำนาญได้รับความนิยมเพิ่มขึ้น ส่งผลให้มีการเติบโต 9.14% หรือ คิดเป็นสัดส่วน 3.18

ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Investment Link) ก็มีการเติบโต 15.75% หรือ คิดเป็นสัดส่วน 6.12 เนื่องจากนักลงทุนมองหาช่องทางการลงทุนใหม่ ที่มีโอกาสได้รับผลตอบแทนจากการลงทุนที่สูงขึ้นภายใต้ระดับความเสี่ยงที่พอรับได้ รวมถึงได้รับความคุ้มครองจากการประกันชีวิตรวมอยู่ด้วย

———————————————————————————————————————————————————–