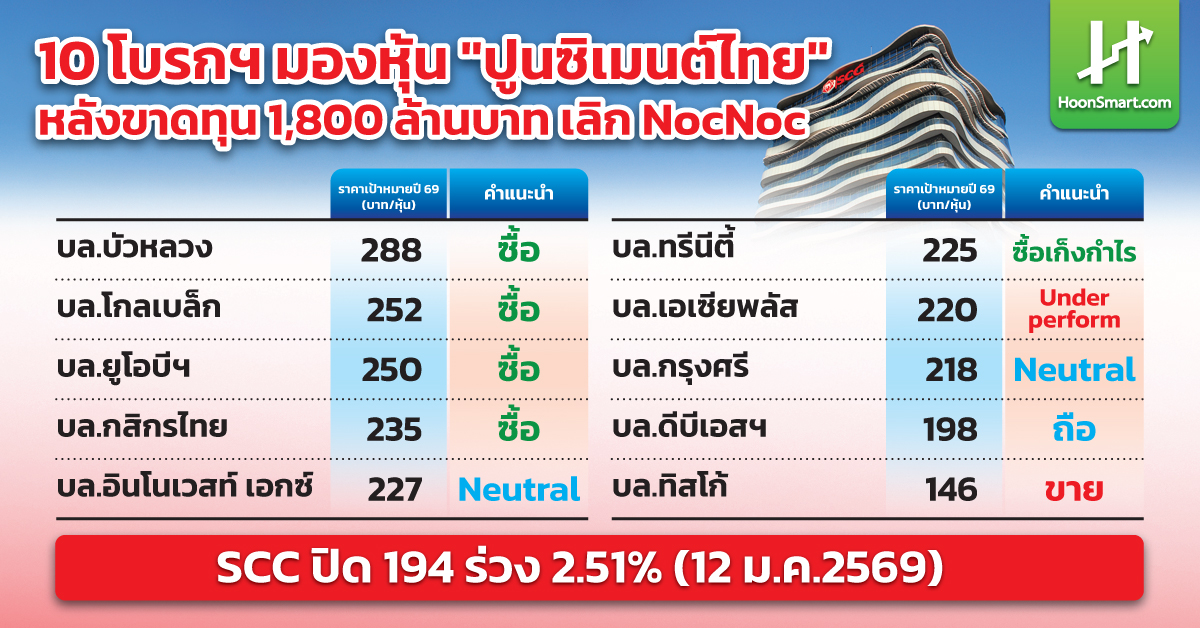

HoonSmart.com>>ตามคาด!หุ้น”ปูนซิเมนต์ไทย”(SCC) ร่วง รับรู้ขาดทุน 1,800 ล้านบาท เลิก NocNoc ซ้ำเติมไตรมาส 4/68 ขาดทุนหนักกว่า 2,000 ล้านบาท ด้านนักวิเคราะห์ส่วนใหญ่ยังคงแนะนำซื้อหุ้น ให้มูลค่ากว่า 200 บาท บล.หยวนต้าหั่นเป้าปี 68-69 ลง 31%และ22% เหลือกำไร 15,000 ล้านบาทและ 9,500 ล้านบาท ให้ราคาใหม่ 228 บาท แนะให้รอซื้อหลังงบออก บล.ทรีนีตี้แนะ”ซื้อเก็งกำไร” ตีค่า 225 บาท มองน้ำมันลงบวกต่อธุรกิจ บล.เอเซียพลัสยังคงลดน้ำหนัก ให้ราคา 220 บาท

วันที่ 12 ม.ค.2569 หุ้นบริษัท ปูนซิเมนต์ไทย(SCC) ปรับตัวลงตามคาด ราคาปิดที่ 194 บาท ร่วงลง 5 บาท หรือ -2.51% ด้วยมูลค่าการซื้อขายรวม 399.56 ล้านบาท หลังจากบริษัทประกาศเลิกธุรกิจแพลตฟอร์ม ดิจิทัล NocNoc ทำให้รับรู้ผลขาดทุนราว 1,800 ล้านบาท ตามสัดส่วนการถือหุ้นทางตรงและทางอ้อม 50% ซ้ำเติมผลประกอบการไตรมาสที่ 4/2568 ที่อ่อนแออยู่แล้ว โดยนักวิเคราะห์ 10 ราย มีการปรับปรุงบทวิเคราะห์ คาดว่าจะขาดทุนมากขึ้นกว่าไตรมาส 3 ที่ผ่านมา (QoQ) และช่วงเดียวกันของปีก่อน (YoY) อย่างไรก็ตาม นักวิเคราะห์ส่วนใหญ่ยังคงแนะนำ”ซื้อ” ให้ราคาเป้าหมายสูงกว่า 200 บาทในปี 2569

บล.หยวนต้า (ประเทศไทย) แนะนำ”ซื้อ” SCC ให้ราคาเป้าหมายใหม่ 228 บาท หลังปรับลดจาก 234 บาท คาดไตรมาส 4/2568 ขาดทุนสุทธิ 2,200 ล้านบาท ขาดทุนเพิ่มขึ้นจาก -669 ล้านบาท QoQ และมากกว่า -512 ล้านบาท YoY จากค่าใช้จ่ายพิเศษ NocNoc และธุรกิจหลักชะลอตัว แม้คาดว่าจะรับรูู้รายได้เงินปันผลจากเงินลงทุนเพิ่มขึ้นตามฤดูกาล

ภาพรวมผลประกอบการไตรมาสที่ 4 อ่อนแอลง QoQ สาเหตุหลักมาจาก 1) การบันทึกค่าใช้จ่ายทางบัญชีเกี่ยวกับการยุติให้บริการแพลตฟอร์ม NocNoc ราว 1,800 ล้านบาท 2) ธุรกิจซีเมนต์ และวัสดุก่อสร้างคาดชะลอตัวจากจำนวนวันหยุดยาวช่วงเทศกาล 3) ธุรกิจปิโตรเคมี แม้คาดว่าการดำเนินงานของ LSP จะสามารถประคองตัว QoQ เพราะไม่ต้องรับรู้ค่าใช้จ่ายการ Restart เครื่องจักรเหมือนไตรมาสก่อน และรับรู้กลับรายการขาดทุนสินค้าคงคลัง (NRV) จากไตรมาสก่อนเข้ามาช่วย แต่คาดปัจจัยบวกข้างต้นไม่สามารถชดเชยแรงกดดันจากการปรับตัวลงของสเปรดปิโตรเคมีจากต้นทุน Naphtha อยู่ระดับสูง, Destocking ช่วงปลายปี, ขาดทุนสต็อกตามทิศทางราคาน้ำมันดิบ จึงปรับประมาณการกำไรปี 2568 ลง 31% เป็น 1.5 หมื่นล้านบาท และ 22% เป็น 9,500 ล้านบาท เพื่อสะท้อนแนวโน้มไตรมาส 4 มีโอกาสทำได้น้อยกว่ามุมมองก่อนหน้านี้

นอกจากนี้ยังปรับสมมติฐานสเปรดปิโตรเคมีปี 2569 ให้ระมัดระวังมากขึ้น อ้างอิงสเปรด HDPE ที่ 350 เหรียญสหรัฐ/ตัน (เทียบ 330 เหรียญ/ตัน ในปี 2568) เชื่อว่าปี 2569 ฟื้นตัวจากอานิสงส์ต้นทุนน้ำมัน และนโยบายปรับโครงสร้างคาดกำไรปกติจะเติบโต จาก 1) ทิศทางต้นทุนน้ำมันดิบลดลงช่วยหนุนอัตรากำไรปิโตรเคมี โดยสาเหตุหลักมาจากการ Unwind นโยบายลดปริมาณผลิตของ OPEC+, การเร่งผลิตของ Non-OPEC,โอกาสสงครามรัสเซีย vs ยูเครนคลี่คลาย,การผ่อนปรนคว่ำบาตรเวเนซุเอลา

2) เริ่มรับรู้ผลบวกจากการปิดโรงงานปิโตรเคมีที่ประสิทธิภาพต่ำในต่างประเทศ 3) รับรู้ประโยชน์จากนโยบายเพิ่มประสิทธิภาพดำเนินงาน และปรับโครงสร้างธุรกิจ เช่น เร่งขยายสัดส่วนปูนซีเมนต์คาร์บอนต่ำ และการยุติให้บริการ NocNoc (ช่วยลดการรับรู้ขาดทุนราว 650 ล้านบาท/ปี) 4) แรงกดดันจากการแข็งค่าของเงินบาทลดลง โดยทุก 1 บาท/ดอลลาร์ จะส่งผลต่อกกำไร 800-900 ล้านบาท/ปี อีกทั้ง 5) ประมาณการยังไม่รวมโอกาสบันทึกกำไรจากธุรกรรมจำหน่ายหุ้น CAP (คาดปิดดีลภายในกลางปี 2569) และ Upside จากอุปสงค์ปิโตรเคมีในตลาดโลกในกลุ่มวัสดุก่อสร้าง เช่น ท่อน้ำ PE, ท่อ PVC, สายไฟ ฯลฯ จากกิจกรรมซ่อมแซมเมืองยูเครนหากสงครามสิ้นสุด

“รอจังหวะลงทุนหลังผ่านงบไตรมาส 4/2568 วันที่ 28 ม.ค. 2568 เนื่องจากValuation ไม่แพง PBV 0.7 เท่า -1.3 SD และมีเงินปันผลสม่ำเสมอ ปัจจุบันมีอัตราผลตอบแทน 2.8% และการฟิ้นตัวระยะกลาง – ยาวจากต้นทุนน้ำมันลดลง และตลาดปิโตรเคมีทยอยเห็นความคืบหน้าปรับลดกำลังผลิตส่วนเกินในต่างประเทศ แต่ระยะสั้นหุ้นอาจผันผวนจากไตรมาส 4ไม่เด่น และการเร่งตัวของราคาน้ำมันจากข่าวความไม่สงบในอิหร่านช่วงสุดสัปดาห์(อิหร่านผลิตน้ำมันสัดส่วน 3-4% ของอุปทานโลก)”บล.หยวนต้าระบุ

ทางด้านบล.ทรีนีตี้ปรับคำแนะนำขึ้นเป็น “ซื้อเก็งกำไร” SCC คงราคาเป้าหมายปี 2569ที่ 225 บาท แม้ไตรมาส 4 จะขาดทุนมากขึ้นเป็น 2,700 ล้านบาท มาจากการบันทึกผลขาดทุนจากการเลิก NocNoc จำนวน 1,800 ล้านบาท หากไม่รวมรายการพิเศษ ยังคาดว่าการดำเนินงานหลักยังขาดทุนราว 900 ล้านบาท

” มองแนวโน้มราคาปิโตรเคมีน่าจะผ่านจุดต่ำสุดไปแล้ว Suppy ใหม่ที่จะเข้ามาในปี 2569 มีแนวโน้มที่จะลดลง และแนวโน้มราคาน้ำมันที่จะเป็นบวกต่อบริษัท”

บล.เอเซียพลัสคงน้ำหนักการลงทุน Underperform เชื่อว่าผลขาดทุนในระดับสูงของธุรกิจปิโตรเคมี และสเปรดยังไม่มีสัญญาณการฟื้นตัวจะสร้างแรงกดดันต่อราคาหุ้น โดยประเมินราคาเหมาะสมปี 2569 ด้วยวิธี DCF อยู่ที่ 220 บาท จุดเปลี่ยนสําคัญต้องรอปี 2571 หลังโรงงาน LSP มีการ Upgrade มาใช้ Ethane เป็นวัตถุดิบแทน Naphtha โดยในช่วงระหว่างนี้ธุรกิจบรรจุภัณฑ์ และซีเมนต์-ผลิตภัณฑ์ก่อสร้าง จะทําหน้าที่สร้างกําไรและกระแสเงินสด พร้อมนโยบายลดภาระหนี้สินและปรับโครงสร้างธุรกิจที่ไม่มีกําไรออกไปเพื่อลดต้นทุนในระยะยาว

“คาดไตรมาส 4/2568 ขาดทุนจากการดำเนินงาน 735 ล้านบาท จากธุรกิจปิโตรเคมีขาดทุนเพิ่มขึ้น และยังมีค่าใช้จ่ายในการปรับโครงสร้างองค์กรเพิ่มเติม ส่วนธุรกิจ ซีเมนต์-ผลิตภัณฑ์ก่อสร้าง ทํากําไรลดลงในช่วง Low Season มีเพียงธุรกิจบรรจุภัณฑ์ที่น่าจะประคองกําไรได้ดี รวมคาดจะผลขาดทุนสุทธิ 2,535 ล้านบาท ถือเป็นไตรมาสที่ผลประกอบการต่ําสุดของปี หากผลงานเป็นไปตามคาด จะทำให้ทั้งปี 2568 มีกำไรสุทธิ 15,232 ล้านบาท เพิ่มขึ้น 140% จากปีก่อน หากไม่รับรายการกำไรพิเศษ หลักๆมาจาก Chandra Asri จะมีกําไรจากการดําเนินงาน 1,862 ล้านบาท ลดลง 59%จากปี 2567″บล.เอเซียพลัสระบุ