HoonSmart.com>>Moody’s Corporation แนะประกันไทยปรับกระบวนการประเมินความเสี่ยงน้ำท่วมใหม่ เน้นใช้ข้อมูลที่มีความละเอียดสูง เพิ่มความแข็งแกร่งธุรกิจ หนุนเศรษฐกิจเติบโตอย่างยั่งยืน หลังเหตุการณ์ปี’54 กระทบห่วงโซ่อุปทานโลก

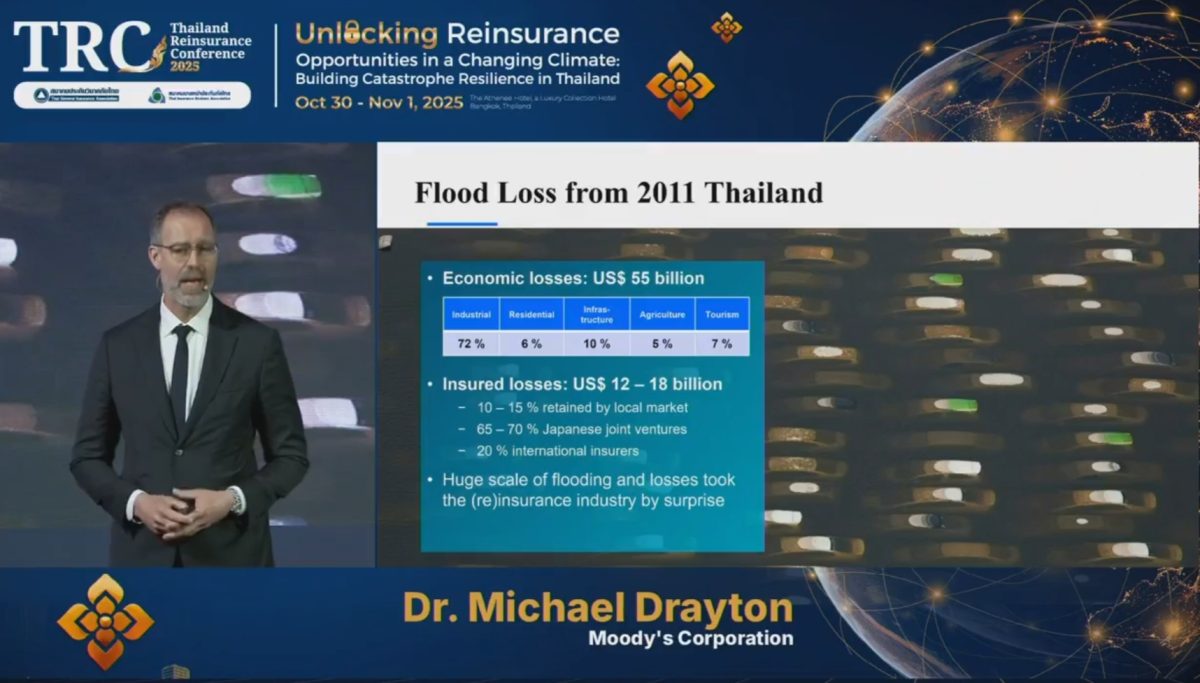

ดร.ไมเคิล เดรย์ตัน จาก Moody’s Corporation (Dr.Michalel Drayton ) กล่าวในงานประชุม Thailand Reinsurance Conference 2025 ถึงอุทกภัยครั้งใหญ่ในประเทศไทย โดยเฉพาะเหตุการณ์ในปี 2554 ว่าเป็นหนึ่งในภัยพิบัติทางเศรษฐกิจที่รุนแรงที่สุดในโลก มูลค่าความเสียหายกว่า 55 พันล้านดอลลาร์สหรัฐฯ ส่งผลกระทบในวงกว้างกว่า 65 จังหวัด ทำให้อุตสาหกรรมหยุดชะงัก และส่งผลกระทบต่อห่วงโซ่อุปทานทั่วโลก

อุทกภัยครั้งนั้น สะท้อนถึงความเปราะบางของระบบประกันภัยไทย ต้องเพิ่มอัตราเบี้ยประกัน ค่าเสียหายส่วนแรก และลดวงเงินจำกัดของความคุ้มครอง มีบริษัทประกันภัยต่อระดับโลกบางราย ถอนตัวออกจากตลาดไทย เพราะมองว่าเป็นพื้นที่ที่มีความเสี่ยงจากน้ำท่วมสูงและมีแนวโน้มเกิดเหตุการณ์ซ้ำอีก ประชาชนมีอัตราการซื้อประกันภัยต่ำ ผู้บริโภคขาดความเชื่อมั่น ขาดข้อมูลความเสี่ยงที่มีคุณภาพ ส่งผลให้การทำแบบจำลองความเสี่ยงมีความไม่แน่นอนสูง และการกำหนดราคาในระดับพื้นที่ทำได้ยาก

แนวทางการแก้ไขปัญหาเหล่านี้ ต้องทำการประเมินความเสี่ยงใหม่ โดยใช้แบบจำลองภัยพิบัติที่มีความละเอียดสูง (CAT Models) เข้าช่วยประเมินความเสี่ยงจากน้ำท่วม ที่จะได้ความถูกต้องแม่นยำขึ้น

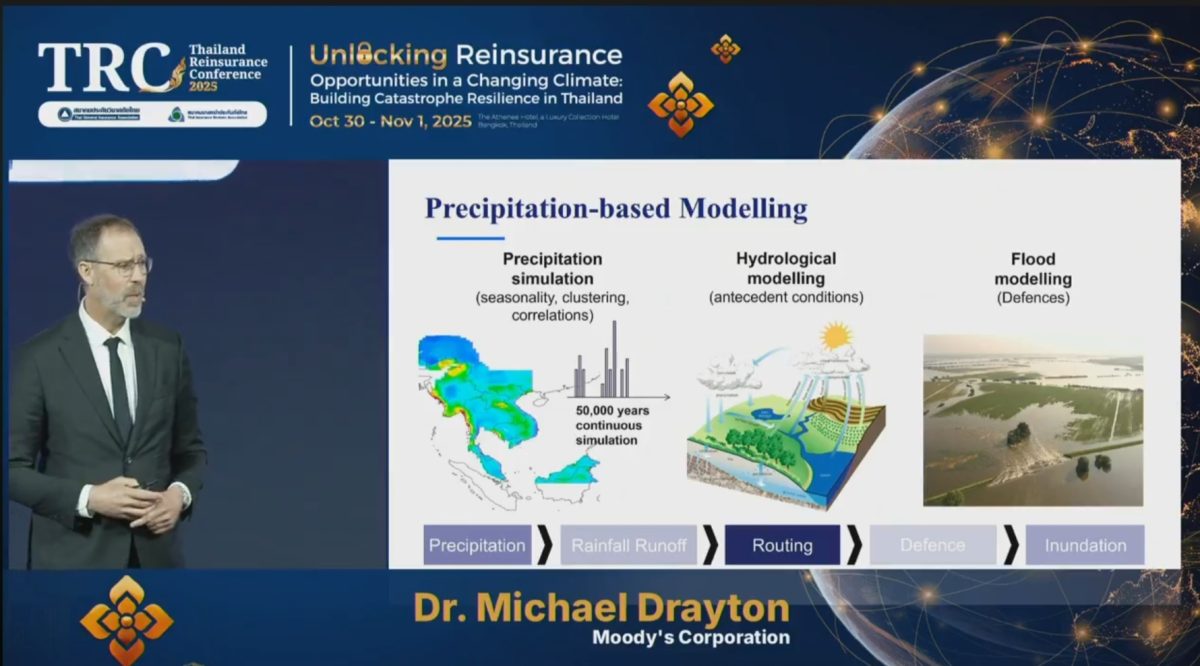

แบบจำลองเริ่มต้นจากการจำลองเหตุการณ์ฝนตกต่อเนื่อง เช่น ปริมาณน้ำฝน ลักษณะภูมิประเทศ ชนิดของดิน ความชื้นของดิน การใช้ประโยชน์ที่ดิน และระบบป้องกันน้ำท่วม จากนั้นจะวิเคราะห์ภัยอันตรายโดยคำนวณความลึกของน้ำท่วมในแต่ละพื้นที่ และสร้างแผนที่ความลึกน้ำท่วมที่มีความละเอียดสูง จากนั้นจะประเมินทรัพย์สินที่อยู่ภายใต้ความคุ้มครองในพอร์ตโฟลิโอ พร้อมคำนวณความเปราะบางของทรัพย์สินต่อความลึกของน้ำท่วม เพื่อประเมินความเสียหายที่อาจเกิดขึ้น

ขั้นตอนสุดท้ายคือการคำนวณความสูญเสียทางการเงิน โดยพิจารณาว่าใครจะเป็นผู้รับผิดชอบค่าใช้จ่ายระหว่างผู้เอาประกันภัย บริษัทประกันภัย และผู้รับประกันภัยต่อ แบบจำลองจะมีการทวนสอบกับเหตุการณ์ต่าง ๆ และอาคารทุกหลังในพอร์ตโฟลิโอ เพื่อให้ได้ข้อมูลความสูญเสียที่แม่นยำ

ผลลัพธ์จากแบบจำลองสามารถนำไปใช้ในการคำนวณค่าความสูญเสียโดยเฉลี่ยต่อปีในแต่ละพื้นที่ ช่วยให้ผู้รับประกันภัยสามารถตั้งราคาและจัดการพอร์ตโฟลิโอได้อย่างมีประสิทธิภาพ

รวมถึงประเมินความสูญเสียในช่วงระยะเวลาคืนทุนต่าง ๆ เช่น เหตุการณ์ 100 ปี หรือ 200 ปี ซึ่งเป็นข้อมูลสำคัญสำหรับการบริหารความเสี่ยงและการซื้อประกันภัยต่อ

ดร.เดรย์ตัน กล่าวว่า ไม่เพียงเฉพาะประเทศไทยเท่านั้นที่เผชิญความเสี่ยงน้ำท่วมเพิ่มขึ้นอย่างต่อเนื่อง แต่รวมถึงภูมิภาคเอเชียตะวันออกเฉียงใต้ก็เผชิญกับความเสี่ยงเดียวกันนี้ แบบจำลองภัยพิบัติความเสี่ยงน้ำท่วมที่มีความละเอียดสูง (CAT Models) จะช่วยให้การประเมินความเสียหายทางการเงินในระดับอุตสาหกรรม โดยเฉพาะในเมืองใหญ่ที่มีโครงสร้างพื้นฐานซับซ้อนและมีมูลค่าทรัพย์สินสูง

แบบจำลองนี้จำลองเหตุการณ์ฝนตกต่อเนื่องเป็นระยะเวลา 50,000 ปี เพื่อจับความแปรปรวนของฤดูมรสุมได้แม่นยำ และวิเคราะห์การไหลของน้ำฝน ตั้งแต่การซึมลงดิน การระเหย ไปจนถึงการไหลลงสู่เครือข่ายแม่น้ำ พร้อมพิจารณาโครงสร้างพื้นฐานที่คนสร้างขึ้น เช่น ระบบป้องกันน้ำท่วม อ่างเก็บน้ำ และระบบระบายน้ำในเมืองใหญ่

แบบจำลองดังกล่าว มีการสอบเทียบและตรวจสอบความถูกต้องของทุกองค์ประกอบอย่างเข้มงวด โดยเปรียบเทียบกับข้อมูลทางประวัติศาสตร์และสิ่งตีพิมพ์จากหน่วยงานด้านอุทกวิทยา รวมถึงข้อมูลความสูญเสียในอดีตจากภาคอุตสาหกรรม สามารถจับความสัมพันธ์เชิงพื้นที่และเวลาได้ทั่วทั้งภูมิภาค และรองรับการใช้งานในระดับสถานที่ ทำให้สามารถนำไปใช้ในการรับประกันภัยแบบเฉพาะจุดได้อย่างมีประสิทธิภาพ

สามารถคาดการณ์ความเสียหายของสิ่งปลูกสร้างได้ แม้ไม่มีข้อมูลรายละเอียดของอาคารแต่ละหลัง โดยใช้ข้อมูลในระดับภูมิภาคเพื่อสร้างค่าเฉลี่ยถ่วงน้ำหนักสำหรับอาคารที่ไม่ทราบประเภท วิธีการนี้ช่วยให้สามารถประเมินความเปราะบางของอาคารได้อย่างสมเหตุสมผล และสะท้อนความสัมพันธ์ระหว่างประเภทอาคารกับความลึกของน้ำท่วมได้อย่างแม่นยำ

แบบจำลองยังสามารถจัดการกับข้อมูลตำแหน่งที่ตั้งที่รวมได้อย่างมีประสิทธิภาพ โดยสุ่มตำแหน่งของอาคารภายในพื้นที่ที่คาดว่าจะมีอาคารที่พักอาศัยอยู่จริง เพื่อสร้างการแจกแจงของความเสียหายที่สะท้อนความไม่แน่นอนได้อย่างเหมาะสม

ดร.เดรย์ตัน ย้ำว่า แบบจำลองภัยพิบัติดังกล่าว สามารถช่วยลดภาระการเผื่อสำหรับความไม่แน่นอนในการประกันภัยต่อได้อย่างมีนัยสำคัญ โดยเฉพาะเมื่อมีข้อมูลคุณภาพสูงเข้ามาเสริม

แม้แบบจำลองจะสามารถทำงานกับข้อมูลที่ไม่สมบูรณ์ได้ แต่การรวบรวมข้อมูลที่ละเอียดและแม่นยำจะช่วยให้สามารถจำแนกความเสี่ยงของแต่ละพื้นที่และพอร์ตโฟลิโอได้อย่างมีประสิทธิภาพ พร้อมทั้งสร้างความได้เปรียบเชิงกลยุทธ์ให้กับผู้ใช้งาน ช่วยบริหารความเสี่ยงได้อย่างยั่งยืน และช่วยส่งเสริมการเติบโตทางเศรษฐกิจในระยะยาว