HoonSmart.com>>นักวิเคราะห์มองหุ้นการบินไทย (THAI) ติดลมบนแตะ 14.40 บาท ก่อนปิดที่ 13.60 บาท เทรด P/E 12-13 เท่า สูงกว่าสายการบินคู่แข่งในภูมิภาค ราคาเกินเป้าหมายที่ให้ ทางเทคนิคโมเมนตัมยังน่าสนใจ จุดเด่นจำนวนหุ้นหมุนเวียนในตลาดต่ำเพียง 7% เทรดสนั่นกว่า 6,666 ล้านบาท มาร์เก็ตแคปสูงถึง 3.84 แสนล้านบาท ลุ้นเข้า MSCI, FTSE ส่วน SET50 ต้องรอรอบหน้า

การซื้อขายหุ้นบริษัทการบินไทย (THAI) ในวันที่สามของการกลับเข้ามาซื้อขายในตลาดหลักทรัพย์ 6 ส.ค. 2568 ยังได้รับความสนใจจากนักลงทุนสูงอย่างต่อเนื่อง ผลักดันราคาขึ้นไปสูงสุดแตะ 14.40 บาท ก่อนอ่อนตัวลงมาปิดที่ 13.60 บาท บวก 1.60 บาท หรือ +13.33% ด้วยมูลค่าการซื้อขายหนาแน่นถึง 6,666.49 ล้านบาท มากกว่าวันแรกที่ 5,216 ล้านบาท โดยมีมาร์เก็ตแคปอยู่ที่ประมาณ 384,925 ล้านบาท

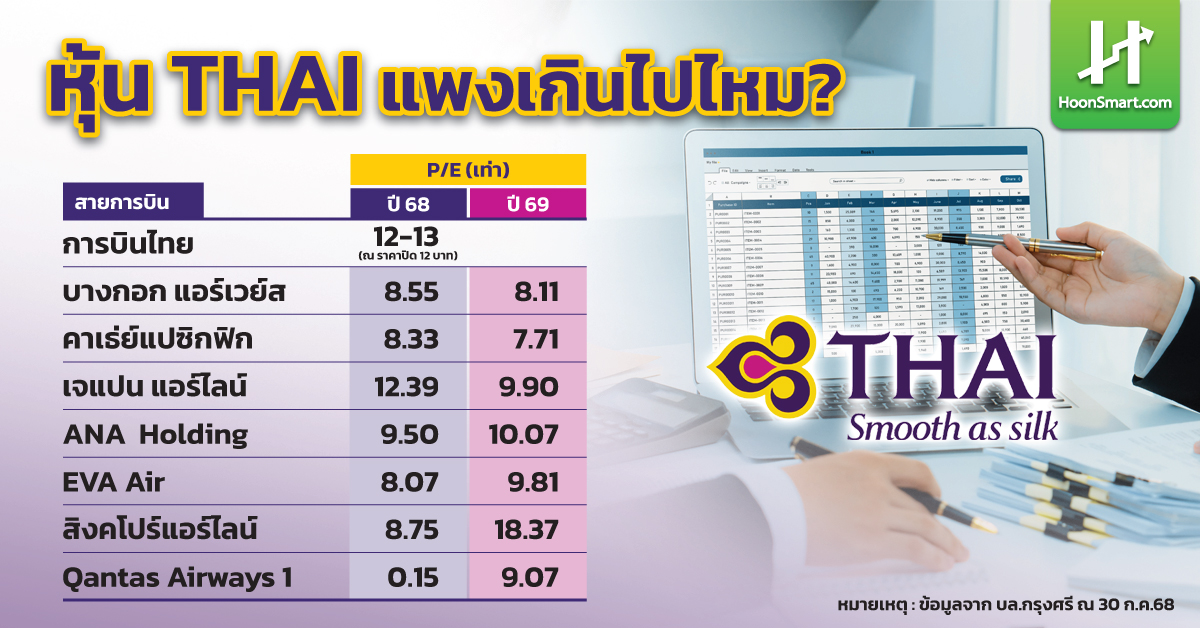

นายบุณยกร อมรสังข์ นักวิเคราะห์หลักทรัพย์ บล.เมย์แบงก์ (ประเทศไทย) เปิดเผยว่า ราคาหุ้น THAI ขึ้นมาสูงกว่า 13 บาท ในเชิงปัจจัยพื้นฐานถือว่าแพงไปแล้ว โดยราคาหุ้นที่ 13.80 บาท คิดเป็น P/E 14 เท่า เทียบกับอุตสาหกรรมการบิน (เอเชียแปซิฟิก) เฉลี่ยที่ P/E 10-15 เท่า ค่อนข้างแพงแล้ว

” หุ้น THAI ได้รับความสนใจจากนักลงทุน เนื่องจากมีปริมาณหมุนเวียนในตลาดน้อยแค่ 7% ของหุ้นทั้งหมด การเทรดคล้ายกับ DELTA มีการเล่นเก็งกำไรไล่ราคาขึ้นไป อีก 6 เดือนข้างหน้าจะมีจำนวนหุ้นราว 30% พ้นช่วงไซเรน พีเรียด ในวันที่ 4 ก.พ. 2569 หุ้นที่เข้ามาในตลาดมากขึ้น จะกดดันราคาหุ้น และหุ้นทั้งหมดที่ติดไซเรนจะพ้นกำหนดในอีก 1 ปีหลัง THAI เข้าเทรด แรงกดดันต่อราคาก็จะมากขึ้น”นายบุณยกร

ล่าสุดมาร์เก็ตแคปของ THAI น่าจะสูงติด TOP 10 แล้ว หลังราคาหุ้นขึ้นไปค่อนข้างมาก โดย”เมย์แบงก์”ให้ราคาเป้าหมาย THAI ไว้ 10 บาท จึงไม่แนะนำให้ไล่หุ้น สำหรับนักลงทุนที่มีหุ้นถืออยู่ก็ปล่อยให้กำไรดำเนินไป (Let profit run)

นายวิจิตร อารยะพิศิษฐ นักกลยุทธ์การลงทุน บล.ลิเบอเรเตอร์ กล่าวว่า นักลงทุนที่เล่นตามปัจจัยพื้นฐาน THAI ก็จะไม่แนะนำแล้ว แต่ถ้าเล่นในเชิงเทคนิคยังมีโมเมนตัมขึ้นไปได้อีก เพราะยังเทรด P/E ไม่สูงมากเมื่อเทียบกับ่สายการบินอื่น จีงยังเล่นเก็งกำไรได้ หากเทียบกับหุ้นการบินในประเทศ THAI เทรด P/E 12-13 เท่า จะดูแพงกว่า BA ที่เทรด P/E 8.7 เท่า และ AAV เทรด P/E 7.5 เท่า แต่ในเชิงโมเมนตัมที่หุ้นเพิ่งเข้ามาซื้อขาย ทำให้ THAI ยังได้รับความสนใจจากนักลงทุนอยู่ อีกทั้งจำนวนหุ้น THAI ติดไซเรนพีเรียดอยู่ค่อนข้างมากด้วย

“ที่จริงหุ้น THAI หากเข้ามาเทรดในช่วงเดือนพ.ค.จะดีกว่านี้ เพราะมีโอกาสเข้า SET50 แต่พอเข้าเทรดเดือนส.ค.ทำให้มีเวลาเทรดไม่ถึงเกณฑ์ตลาดฯที่ต้องเทรด 6 เดือน จึงได้รับการพิจารณา ดังนั้น THAI คงจะต้องรอไปอีกรอบในการเข้า SET50 ส่วนดัชนีหุ้นอื่น ๆ ทั้ง MSCI และ FTSE ก็ต้องรอดูเงื่อนไขของแต่ละ Index อีกครั้ง”

นายดิษฐนพ วัธนเวคิน นักวิเคราะห์อาวุโส บล.กรุงศรี กล่าวว่า ราคาหุ้น THAI ขึ้นสูงกว่าราคาเป้าหมายที่ให้ไว้ 7.65 บาท แล้ว จึงมองราคาเล่นกันสูงไปแล้ว เนื่องจากคาดการณ์กำไรปี 2569 ไว้ที่ 2.2 หมื่นล้านบาท ต่ำกว่าปี 2568 ที่คาดการณ์กำไรไว้ที่ 2.6 หมื่นล้านบาท สาเหตุที่ทำให้กำไรปี 2569 ลดลง เนื่องจากมีการแข่งขันสูงขึ้น และยังจะต้องเผชิญกับการเสียภาษีสำหรับกำไรบางส่วน ขณะที่ปี 2568 ได้รับสิทธิประโยชย์ทางภาษีเต็มปี

นอกจากนี้ อุตสาหกรรมการบินเป็นวัฎจักร ซึ่งมีการฟื้นตัวหลังโควิด และราคาตั๋วสูง กำลังจะผ่านช่วงนี้ไปแล้ว และจะต้องเผชิญกับการแข่งขันสูงขึ้น ราคาตั๋วลดลงเล็กน้อย และภาษีที่เพิ่มขึ้น กดดันผลงาน THAI อย่างไรก็ดี THAI จะดูเหนือกว่าเมื่อเทียบกับ AAV ซึ่งเป็นสายการบิน Low Cost การแข่งขันสูง และลูกค้าจะเป็นในประเทศ และอาเซียน คาดปีนี้นักท่องเที่ยวอาเซียนชะลอ ดังนั้นเมื่อเทียบกับ THAI ที่จับลูกค้ากลุ่มยุโรป ออสเตรเลีย และญี่ปุ่น ที่ยังมีการเติบโตดี

ส่วนผลงาน AAV ในปี 2568 คาดว่าจะขาดทุน 159 ล้านบาท ไม่รวมรายการพิเศษ แต่ปี 2569 จะพลิกมามีกำไร 256 ล้านบาท ไม่รวมรายการพิเศษ ซึ่งผลกำไร ยังทรงตัวในระดับต่ำ ไม่มีนัยยะ เพราะ AAV มีค่าซ่อมแซมเครื่องบิน และฝูงบินอายุสูงกดดันอยู่ จึงแนะนำ”ขาย”AAV ให้ราคาเป้าหมาย 1.02 บาท ส่วน THAI แม้พื้นฐานดีกว่า แต่ราคาปัจจุบันสูงกว่าราคาเป้าหมายที่ให้ไว้ จีงไม่แนะนำ

“ตอนนี้ท่องเที่ยวยังไม่ดีขึ้น ช่วงที่เหลือของปี 2568 จะต้องรอดูมาตรการภาครัฐที่จะกระตุ้นตลาดจีน จะทำให้นักท่องเที่ยวชาวจีนกลับมาได้มาก/น้อยแค่ไหน”นายดิษฐนพกล่าว

ทั้งนี้ราคาหุ้น THAI ที่ 12 บาท เทรดที่ PE 12-13 เท่า เทียบกับสานการบินคาเธ่ย์แปซิฟิกให้ PE ปีนี้ที่ 8.33 เท่า ส่วนปี 2569 เทรดที่ 7.71 เท่า สิงคโปร์แอร์ไลน์ ปีนี้ 8.75 เท่า และ 18.37 เท่าในปีหน้า