ถ้าแบ่งกองทุนหุ้นตามวิธีการบริหารจัดการ จะได้ออกมา 2 กลุ่มใหญ่ๆ คือ กองทุนที่มีนโยบายลงทุนในเชิงรุก (Active Fund) กับกองทุนที่ลงทุนเลียนแบบดัชนีมาตรฐาน (Passive Fund) ซึ่งผู้จัดการกองทุนแทบจะไม่ต้องออกแรงบริหาร

เพราะฉะนั้นจึงเป็นธรรมดาที่ Active Fund จะต้องคิดค่าธรรมเนียมบริหารจัดการกองทุนมากกว่า Passive Fund ซึ่งนักลงทุนก็พร้อมจะจ่าย (แพงกว่า) เพื่อให้ผู้จัดการกองทุนทำงานหนักแทนเรา และเมื่อจ่ายมากกว่า ก็ย่อมจะคาดหวังที่มากกว่าดัชนี

แล้ว “กองทุนหุ้นไทย” ที่บอกว่าเป็น Active Fund แล้วมีการบริหารจัดการแบบ Active จริงหรือไม่?

เมื่อเป็น Active Fund แล้ว สร้างผลตอบแทนได้แตกต่างจากดัชนมาตรฐาน (SET TRI) ได้มากแค่ไหน?

ยังมี “ความจริง” อะไรที่ซุกซ่อนอยู่ในกองทุนหุ้น หรือไม่?… ต้องไปหาคำตอบกัน

ต้องขอบคุณ ฝ่ายวิจัย สายงานนโยบาย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ที่รวมรวมข้อมูลและประมวลผลจนได้คำตอบที่น่าตกใจ 3 ข้อ ได้แก่

บอกว่าเป็น Active Fund

แต่ไม่ Active จริง

อยู่ๆ จะไปตัดสินว่า กองทุนหุ้นกองไหนเป็น Active และกองทุนไหนเป็น Passive แบบไม่มีข้อมูลหลักฐานคงไม่ได้ ฝ่ายวิจัยฯ ก.ล.ต. บอกว่า ตามหลักสากลแล้วจะวัดดีกรีความ Active ของกองทุนโดยใช้เครื่องมือที่เรียกว่า Active Share ซึ่งจะดูชื่อและน้ำหนักหุ้นที่กองทุนเข้าไปลงทุนว่า เหมือน หรือ ต่างจากดัชนีมาตรฐานมากน้อยแค่ไหน

Active Share จะมีคะแนนตั้งแต่ 0-100% โดยที่ Active Share = 0% จะเป็นกองทุนแบบ “Pure Passive” แต่หาก Active Share = 100% แสดงว่าลงทุนต่างจากดัชนีมาตรฐานโดยสิ้นเชิง เรียกว่า “Active เต็มกำลัง” ดังนั้นยิ่งมีคะแนนสูงมาก ยิ่งแสดงถึงความ Active มาก

โดยทั่วไปกองทุนที่จะได้ชื่อว่าเป็น Active Fund จะต้องมี Active Share มากกว่า 60%

นอกจากนี้ เพื่อให้เห็นถึงความแตกต่างของผลตอบแทน ระหว่าง Active Fund กับดัชนีมาตรฐาน ยังต้องนำ Tracking Error ซึ่งเป็นเครื่องมือที่ใช้วัดผลดำเนินงานมาพิจารณาร่วมด้วย

Tracking Error จะบอกได้ว่า ผลตอบแทน หรือ ผลดำเนินงานของแต่ละกองทุนมีความแตกต่างจากดัชนีมาตรฐานมากน้อยเพียงใด โดยยิ่งมี Tracking Error ต่ำ แสดงว่าผลตอบแทนของกองทุนเกาะติดกับดัชนีมาตรฐานมาก

โดยทั่วไปกองทุนที่เป็น Active Fund ได้รับความคาดหวังว่าจะต้องมี Tracking Error มากกว่า 4% เพราะถ้าน้อยกว่า 4% ก็ไม่ได้ต่างอะไรกับ Passive Fund

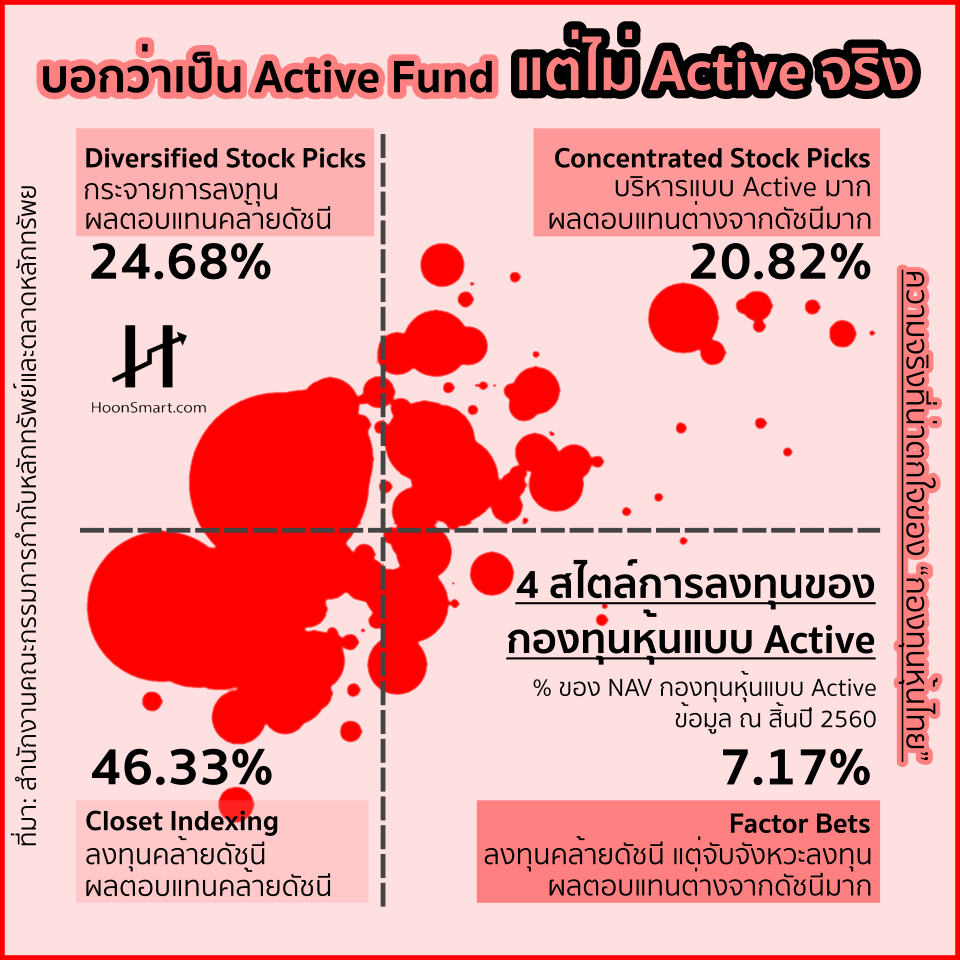

เมื่อได้เส้นแบ่งความเป็น Active กับ Passive เรียบร้อยแล้ว (Active Share มากกว่า 60% และ Tracking error มากกว่า 4%) ฝ่ายวิจัยฯ ก.ล.ต. จึงประมวลผลโดยใช้ข้อมูล ณ สิ้นปี 2560 ได้ออกมาเป็นรูปแบบการลงทุนของกองทุนหุ้นที่มีนโยบายลงทุนแบบ Active ได้ “4 สไตล์การลงทุน”

1. Concentrated Stock Picks

“กองทุนที่ผู้จัดการกองทุนมีความ Active อย่างมาก และผลดำเนินงานแตกต่างจากดัชนีอย่างมาก… บู๊เต็มที่”

มี 62 กองทุน หรือ 33.33% ของจำนวนกองทุนหุ้นแบบ Active ทั้งหมด (186 กองทุน)

มีมูลค่าสินทรัพย์สุทธิ (NAV) 1.22 แสนล้านบาท หรือ 20.82% ของ NAV ทั้งหมดของกองทุนหุ้นแบบ Active

เมื่อเฉลี่ยมูลค่า NAV แล้วพบว่า เป็นกองทุนขนาดเล็ก NAV เฉลี่ยกองทุนละ 1,970 ล้านบาท

2. Diversified Stock Picks

“ผู้จัดการกองทุนเน้นการกระจายการลงทุน บางครั้งผลตอบแทนออกมาคล้ายดัชนี”

มี 20 กองทุน หรือ 10.75% ของจำนวนกองทุนหุ้นแบบ Active ทั้งหมด

มี NAV 1.44 แสนล้านบาท หรือ 24.68% ของ NAV ทั้งหมดของกองทุนหุ้นแบบ Active

เมื่อเฉลี่ยมูลค่า NAV แล้วพบว่า เป็นกองทุนขนาดใหญ่ NAV เฉลี่ยกองทุนละ 7,200 ล้านบาท

3. Closet Indexing

“กองทุน Active ที่ลงทุนคล้ายดัชนีมากจนทำให้ผลดำเนินงานออกมาใกล้ดัชนีไปด้วย”

มี 72 กองทุน หรือ 38.71% ของจำนวนกองทุนหุ้นแบบ Active ทั้งหมด

มี NAV 2.77 แสนล้านบาท หรือ 46.33% ซึ่ง “น่าตกใจ” ว่าสไตล์การลงทุนแบบนี้มีมูลค่ามากที่สุดในกองทุนหุ้นแบบ Active โดยเห็นได้จากขนาดของพื้นที่สีแดงในกราฟฟิกที่กินบริเวณกว้างมาก

เมื่อเฉลี่ยมูลค่า NAV แล้วพบว่า เป็นกองทุนขนาดกลาง เฉลี่ยกองทุนละ 3,800 ล้านบาท

4. Factor Bets

“การลงทุนคล้ายดัชนีมาก แต่ผู้จัดการกองทุนมีการจับจังหวะลงทุนทำให้ผลดำเนินงานต่างจากดัชนี”

มี 32 กองทุน หรือ 17.20%

มี NAV 4.2 หมื่นล้านบาท หรือ 7.17%

กองทุนขนาดเล็ก เฉลี่ยกองทุนละ 1,300 ล้านบาท

เพราะฉะนั้นจึงได้ข้อสรุปว่า เกือบครึ่งหนึ่งของกองทุนหุ้นไทย ที่บอกว่าเป็น Active Fund แต่กลับมีสไตล์การลงทุนแบบ “Closet Indexing” ที่มีการลงทุนใกล้เคียงกับกองทุนดัชนี หรือ Passive Fund และมีความแตกต่างจากดัชนีมาตรฐานต่ำกว่า 4%

ผลงาน (เกือบ) เท่าดัชนี

แต่คิดค่าธรรมเนียมสูงกว่ากองทุนดัชนี

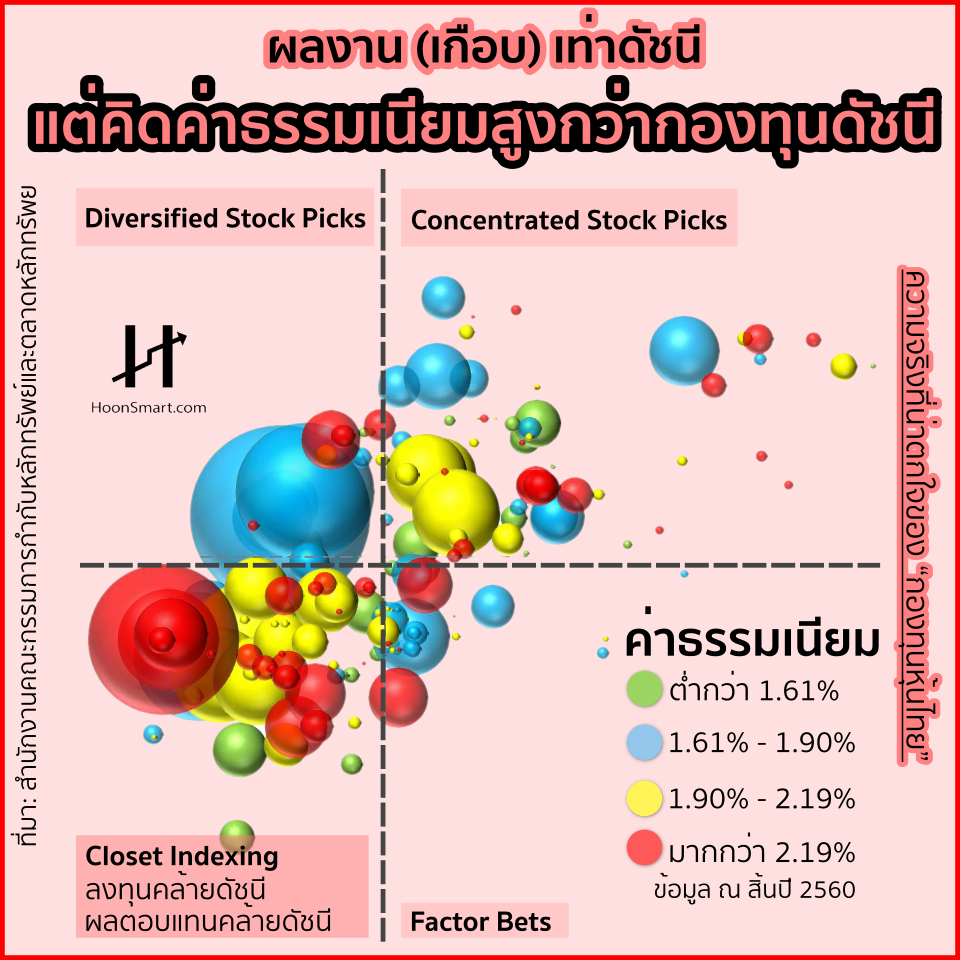

เรารู้ความจริงที่น่าตกใจไปแล้วข้อหนึ่งว่า เกือบครึ่งของกองทุนหุ้นที่มีนโยบายลงทุนแบบ Active แต่ไม่ได้ Active จริง เพราะมีสไตล์การลงทุนแบบ Closet Indexing

นอกจากนี้ กองทุนที่ให้ผลตอบแทนไม่ต่างจากดัชนี ยังคิดค่าธรรมเนียมค่อนข้างสูง โดยลูกกลมๆ สีแดงจะเป็นกองทุนที่เก็บค่าธรรมเนียมมากกว่า 2. 19% ต่อปี ลูกกลมๆ สีเหลืองเป็นกองทุนที่เก็บค่าธรรมเนียม 1.90-2.19% โดยขนาดของวงกลมคือขนาดกองทุน ซึ่งทำให้เห็น “ความจริงที่น่าตกใจ” อีกข้อหนึ่งของกองทุนหุ้นไทย คือ

กองทุนที่มีผลดำเนินงานไม่ต่างจากดัชนีมากนัก (มีสไตล์การลงทุนแบบ Closet Indexing) กลับเป็นกลุ่มที่คิดค่าธรรมเนียมสูงกว่ากองทุนแบบ Passive ซึ่งส่วนใหญ่จะเก็บประมาณ 0.5% ต่อปีเท่านั้น

หลังจากเห็นข้อมูลนี้แล้ว ก็อดไม่ได้ที่จะไปล้วงลึกข้อมูลจากฝ่ายวิจัยฯ ก.ล.ต. ว่า ลูกกลมๆ สีแดงที่มีขนาดใหญ่ โดดเด่นสะดุดตาในฝั่งของ Closet Indexing คือกองทุนอะไร (เพราะลงทุนคล้ายดัชนี แต่เก็บค่าธรรมเนียมสูงมาก) แต่ด้วยจรรยาบรรณแล้วไม่สามารถเปิดเผยชื่อกองทุนได้

ดังนั้นก่อนที่จะตัดสินใจลงทุนกองทุนหุ้นแบบ Active Fund ครั้งต่อไป อย่าลืมตรวจสอบค่าธรรมเนียมควบคู่ไปกับผลตอบแทนในอดีตไว้สักหน่อย เผื่อจะช่วยหลีกเลี่ยงการลงทุนกับที่มีสไตล์การลงทุนแบบ Closet Indexing

เพราะจากข้อมูลชุดเดียวกัน ฝ่ายวิจัยฯ ก.ล.ต. ยังพบอีกว่า ในระยะยาวแล้วสไตล์การลงทุนแบบ Closet Indexing จะให้ผลตอบต่ำที่สุดเมื่อเทียบกับอีก 3 สไตล์ แถมยังมีค่าธรรมเนียมสูงที่สุดอีกต่างหาก ขณะที่สไตล์การลงทุนที่ให้ผลตอบแทนดีที่สุดในระยะยาว คือ Concentrated Stock Picks (ซึ่งกองทุนสไตล์นี้ส่วนใหญ่จะเป็นกองทุนขนาดเล็ก)

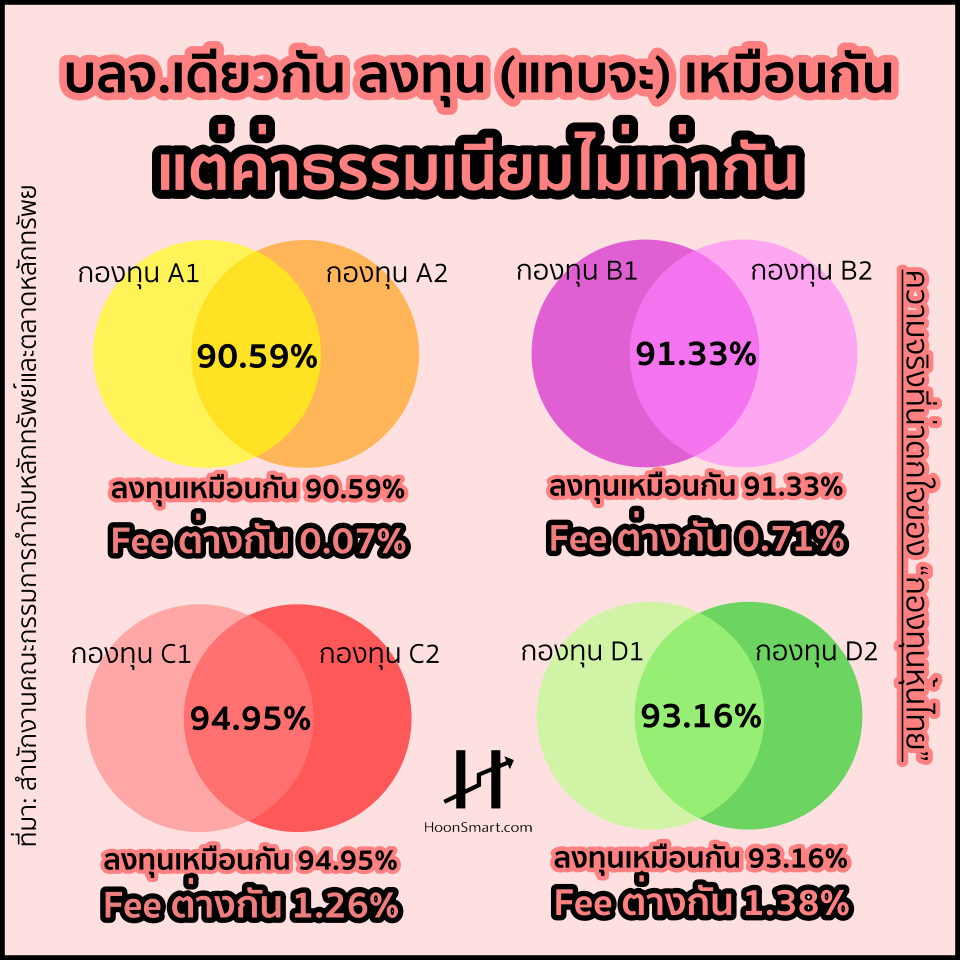

ลงทุน (แทบจะ) เหมือนกัน

แต่ค่าธรรมเนียมไม่เท่ากัน

ความจริงที่น่าตกใจอีกข้อหนึ่ง คือ กองทุนหุ้นของ บลจ. เดียวกัน ที่มีการลงทุนเหมือนกันมากกว่า 90% จนเรียกได้ว่าเป็น “กองทุนฝาแฝด” แต่กลับคิดค่าธรรมเนียมไม่เท่ากัน

ฝ่ายวิจัยฯ ก.ล.ต. พบว่า มี บลจ.หนึ่งที่มีกองทุนหุ้นหลายๆ กองทุน และมีกองทุนฝาแฝดหลายคู่ ที่คิดค่าธรรมเนียมต่างกัน โดยมีตั้งแต่ต่างกันเล็กน้อย 0.07% ไปจนถึง 1.38%

และเช่นเดิม คือ ไม่สามารถเปิดเผยได้ว่า เป็นกองทุนของ บลจ. ใด เพราะฉะนั้นก่อนจะตัดสินใจลงทุน ลองมองเพื่อนรอบข้างที่ลงทุน บลจ. เดียวกัน กองทุนคล้ายๆ กันว่า เขาจ่ายค่าธรรมเนียมกองทุนเท่าไร เพราะถ้าลงทุนเหมือนกัน ทำไมเราต้องจ่ายแพงกว่าเพื่อน