HoonSmart.com>>บริษัทปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ เอสซีจี (ชื่อหุ้น SCC) มีศักยภาพในการเติบโตอย่างมั่นคงในระยะยาว เป็นผู้นำตลาดในอาเซียน ด้วยจุดแข็งครบเครื่องเรื่องธุรกิจและฐานะการเงินที่มั่นคง โมเดลธุรกิจชัดเจน สะท้อนผ่านความแข็งแกร่งในการฝ่าวิกฤตต่าง ๆ มาได้ดี อย่างวิกฤตโควิด 19 แต่กลุ่มยังคงสามารถรักษาความมั่นคงและสร้างศักยภาพในการแข่งขันได้ต่อเนื่อง นับเป็นหุ้นที่มีพื้นฐานดี มี ESG โดดเด่น เป็นที่ยอมรับจากทั้งในประเทศและระดับสากล

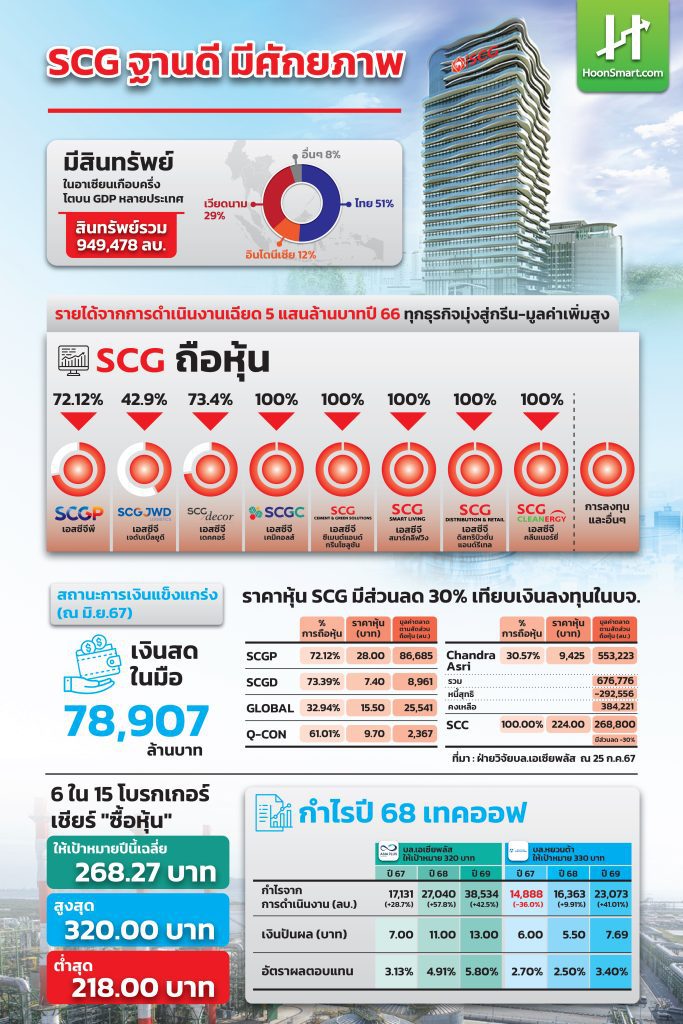

เอสซีจี รับมือกับความท้าทายได้ทุกสถานการณ์ เพราะกลยุทธ์สร้างความฟิตทางธุรกิจ เพิ่มความสามารถในการแข่งขัน จากการขยายฐานการลงทุนออกไปทั่วโลกมานาน และมองเห็นโอกาสในภูมิภาคนี้ จนก้าวขึ้นเป็นผู้นำตลาดและมีสินทรัพย์อยู่ในอาเซียนเกือบครึ่ง โดยเฉพาะอินโดนีเซียและเวียดนามที่มีสัดส่วนรวม 41% ขณะที่มี GDP ขยายตัวสูงกว่า 5% และ 6% ต่อปีตามลำดับ ช่วยเพิ่มกำลังซื้อในตลาดอาเซียนมากขึ้น

ขณะเดียวกัน เอสซีจีมีการต่อยอดจาก 3 ธุรกิจดั้งเดิม เพิ่มเป็น 8 ธุรกิจที่มีศักยภาพและมีโอกาสเติบโตสูงสะท้อนถึงผลประกอบการในไตรมาสที่ 2/2567 มีกำไรสุทธิ 3,708 ล้านบาท เติบโตถึง 53% เทียบกับไตรมาสแรก จากรายได้รวม จำนวน 128,195 ล้านบาท เติบโต 3% เทียบกับไตรมาสแรก หรือ 6% จากไตรมาส 4 ของปี 2566 แล้วยังมีเงินปันผลรับจากการลงทุนในธุรกิจอื่นด้วย

เอสซีจีกวาดยอดขายครึ่งปีแรก 252,461 ล้านบาท โดยมีสัดส่วนยอดขายจากเอสซีจี เคมิคอลส์ 39% เอสซีจีพี 27% เอสซีจี ซีเมนต์แอนด์กรีนโซลูชัน 16% เอสซีจี สมาร์ทลีฟวิงและเอสซีจี ดิสทริบิวชั่นแอนด์รีเทล 13% และเอสซีจี เดคคอร์ 5%

ครึ่งปีแรก สินค้าที่เป็นมิตรต่อสิ่งแวดล้อม SCG Green Choice มียอดขาย 136,124 ล้านบาท คิดเป็นสัดส่วน 54% นวัตกรรมสินค้าและบริการที่มีมูลค่าเพิ่ม 77,037 ล้านบาท สัดส่วน 39% และการพัฒนาสินค้าจำนวน 38,690 ล้านบาท สัดส่วน 20% ส่วนแหล่งที่มากระจายจากธุรกิจในต่างประเทศและส่งออกจากไทย มียอดขาย 111,367 ล้านบาท คิดเป็น 44% ของยอดขายรวม

5 กลยุทธ์เพิ่มความฟิตทางธุรกิจ

บริษัทยังคงเปิดเกมรุกในช่วงครึ่งหลังของปี 2567 เร่งเพิ่มความฟิตทางธุรกิจ สร้างความยืดหยุ่นในการดำเนินงานรับมือกับปัจจัยท้าทาย ผ่าน 5 กลยุทธ์ ได้แก่ 1.ใช้พลังงานสะอาดมากขึ้น เพื่อลดต้นทุน 2.โฟกัสธุรกิจที่มีศักยภาพเติบโต 3.ใช้เทคโนโลยีดิจิทัลวางแผนการจัดเก็บ ขนส่ง กระจายเพื่อลดเวลาทำงาน ลดความเสียหาย ลดโอกาสผิดพลาด 4. ประยุกต์ใช้ปัญญาประดิษฐ์ (AI) เพิ่มประสิทธิภาพการผลิต 5. มุ่งส่งมอบโซลูชันที่ฟังก์ชันและราคาตรงกับความต้องการของลูกค้า

แตกเพื่อโต

นอกจากนี้ยังใช้กลยุทธ์สร้าง “กำไรเติบโตก้าวกระโดด” และมี “รายได้ยืดหยุ่นจากการลงทุน” โดยการส่งบริษัทในเครือที่มีศักยภาพเข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ซึ่งทั้ง 3 บริษัทมีศักยภาพอย่างชัดเจน และสามารถก้าวขึ้นสู่ผู้นำตลาดอาเซียน ได้แก่ บริษัทเอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP บริษัทเอสซีจี เดคคอร์ จำกัด (มหาชน) หรือ SCGD และบริษัทเอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ จำกัด (มหาชน) หรือ SCGJWD

หลังจากมีเงินทุนขนาดใหญ่ พร้อมความคล่องตัวขยายการลงทุน เกิดดีล M&P (Merger&Partnership) สร้างความแข็งแกร่งให้กับธุรกิจเดิม ต่อยอดธุรกิจใหม่ให้ครบวงจร ขยายตลาดไปไกลทั่วโลก SCGP เสนอโซลูชันบรรจุภัณฑ์ครบวงจร ร่วมลงทุน-ซื้อกิจการทั้งในและต่างประเทศหลายดีล ขยายธุรกิจมากกว่าบรรจุภัณฑ์ SCGJWD ผงาดขึ้นผู้นำโลจิสติกส์และซัพพลายเชนครบวงจรรายใหญ่ที่สุดในอาเซียน ต่อ ยอดบริการขนส่งสินค้าแบบต่อเนื่องหลายรูปแบบ รถ เรือ ราง อากาศ

SCGD ประกาศแผนสร้างการเติบโต 2 เท่าภายในปี 2573 ผ่านการเติบโตของธุรกิจในอาเซียน เนื่องจากมีมูลค่าตลาดขนาดใหญ่ รวมถึงศึกษาโอกาสการขยายธุรกิจวัสดุปิดผิว และสุขภัณฑ์ในต่างประเทศ โดยเฉพาะประเทศเวียดนาม

ขณะที่อีก 5 ธุรกิจ แม้ยังไม่เข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย แต่มีพื้นฐานดี มีศักยภาพในการเติบโต ด้วยนวัตกรรมและโมเดลธุรกิจเกาะเทรนด์อนาคต ประกอบด้วย ‘เอสซีจี ซีเมนต์แอนด์กรีนโซลูชัน’ ธุรกิจวัสดุและโซลูชันก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม ‘เอสซีจี สมาร์ทลีฟวิง’ ธุรกิจนวัตกรรมวัสดุก่อสร้าง และโซลูชันเพื่อการอยู่อาศัยที่ดีกว่า ‘เอสซีจี ดิสทริบิวชั่นแอนด์รีเทล’ ธุรกิจจัดจำหน่ายวัสดุก่อสร้างและโซลูชันเพื่อการอยู่อาศัยระดับอาเซียน ‘เอสซีจี เคมิคอลส์’ ผู้นำตลาดเคมีภัณฑ์ครบวงจรระดับภูมิภาค ‘เอสซีจี คลีนเนอร์ยี่’ ธุรกิจพลังงานสะอาดครบวงจรที่กำลังขยายไปในอาเซียน

“ลองเซินฯ” พร้อมเปิด COD ต.ค.นี้

ตอนนี้สถานการณ์ธุรกิจเคมิคอลส์ คาดอุปทานทั่วโลกปีนี้โตเพียง 2.5% น้อยกว่า 4 ปีโตเฉลี่ยที่ 5% ส่งผลให้ส่วนต่างราคาสินค้ามีแนวโน้มปรับตัวขึ้น สอดคล้องกับทริสเรทติ้ง คาดธุรกิจปิโตรเคมีจะฟื้นตัวในปี 2568-2569 จะส่งผลดีต่อกำไรของเอสซีจี

ส่วนโครงการลองเซิน ปิโตรเคมิคอลส์ (Long Son Petrochemicals -LSP) เวียดนาม กลับมาทดสอบการเดินเครื่องทั้งโรงงานขั้นต้น (Upstream)และขั้นปลาย (Downstream)ในเดือนส.ค.และก.ย.2567 และจะเริ่มดำเนินการเชิงพาณิชย์ในเดือนต.ค.2567 นี้

นวัตกรรมกรีน โตต่อ

ทุกธุรกิจเร่งดันนวัตกรรมกรีน รักษ์โลก เช่น เอสซีจี ซีเมนต์แอนด์กรีนโซลูชัน ผลักดันปูนคาร์บอนต่ำ เจเนอเรชัน 2 ซึ่งสามารถลดคาร์บอนไดออกไซด์ได้ 15-20%เมื่อเทียบกับปูนซีเมนต์เดิม ขยายสู่ตลาดต่างประเทศ ซึ่งได้สร้างความมั่นใจในคุณภาพการใช้งานจนสามารถส่งออกสหรัฐอเมริกาได้แล้วมากกว่า 1 ล้านตัน ล่าสุด เปิดตัวปูนคาร์บอนต่ำรายแรกในเวียดนาม SCG Low Carbon Super Cement ขณะที่ในไทยตลาดโตต่อเนื่อง สัดส่วนการใช้ทดแทนปูนแบบเดิมกว่า 86% หนุนงานก่อสร้างภาครัฐที่เพิ่มมากขึ้น ด้าน New S-curve อย่าง เอสซีจี คลีนเนอร์ยี่ ไปได้ดี มุ่งเพิ่มสัดส่วนการติดตั้งพลังงานแสงอาทิตย์ให้ลูกค้าในกลุ่มอุตสาหกรรมที่มีความต้องการสูง ครึ่งปีแรกของปี 2567 มีกำลังการผลิตรวม 522 เมกะวัตต์

บุกลงทุนระดับโลก

สินทรัพย์และแหล่งที่มาของรายได้ของเอสซีจีกระจายอยู่ในหลายประเทศ พร้อมมองหาโอกาสจากทั่วโลกตลอดเวลา ผ่านการลงทุนทางตรงและการซื้อหุ้นรวมถึงการควบรวมกิจการ สร้างศักยภาพการเติบโต เช่น ลงทุนกับ Denka เดินหน้าธุรกิจอะเซทิลีนแบล็ก ในห่วงโซ่ธุรกิจผลิตแบตเตอรี่ สำหรับยานยนต์ไฟฟ้า ลงทุนกับ Deltalab ผู้เชี่ยวชาญด้านวัสดุอุปกรณ์ทางการแพทย์ในยุโรป เพิ่มพอร์ตสินค้ามูลค่าสูง รวมทั้ง ลงทุนใน Rondo Energy สตาร์ทอัปจากอเมริกา พัฒนาแบตเตอรี่กักเก็บความร้อนจากพลังงานสะอาด

ถนนทุกสายวิ่งเข้าสู่เป้าหมาย ปี 2573

การรวมพลังของทุกบริษัท มีเป้าหมายเดียวกัน เพิ่มยอดขายผลิตภัณฑ์สีเขียว (SCG Green Choice) สัดส่วน 67% ของทั้งหมด ภายในปี 2573 จากปัจจุบันมีสัดส่วนประมาณ 54% นอกจากเพิ่มยอดขายจากการดำเนินงานแล้ว ยังช่วยลดการปล่อยก๊าซเรือนกระจกสุทธิ ซึ่งตั้งเป้าลด 25% ภายในปี 2573

การเงินมั่นคง-ต้นทุนลดลง

เอสซีจีมีความมั่นคงทางการเงิน ทั้งต้นทุนที่ลดลงและเงินสดในมือ สร้างจุดเด่นที่บริษัทใดก็ลอกเลียนแบบยาก ในการมีผู้ถือหุ้นกู้ที่มีคุณภาพและกำลังซื้อสูง ยอดจองซื้อล้นทุกครั้งในการเสนอขาย ส่งผลให้มีหนี้กับสถาบันการเงินเพียง 30% ส่วนใหญ่ประมาณ 70% เป็นหุ้นกู้ระยะยาวที่มีดอกเบี้ยคงที่ 93% สกุลเงินบาทถึง 76% ต้นทุนดอกเบี้ยเฉลี่ยลดลงเหลือ 3.4% ทำให้หุ้น SCC ไม่มีความเสี่ยงเรื่องการเพิ่มทุนจดทะเบียน ไม่ต้องกังวลถึงความผันผวนของอัตราแลกเปลี่ยน

ณ สิ้นเดือน มิ.ย.2567 มีเงินสดและเงินภายใต้การบริหารประมาณ 78,907 ล้านบาท

นักวิเคราะห์เชียร์ ”กำไรเทคออฟ”

หุ้น SCC ในรอบ 52 สัปดาห์ที่ผ่านมา ราคาขึ้นไปสูงสุด 320 บาท และลงไปต่ำสุด 196.50 บาท แตะระดับต่ำที่สุดในรอบ 15 ปี โดยนักวิเคราะห์ 15 ราย ให้เป้าหมายปีนี้เฉลี่ย 268.27 บาท สูงสุด 320 บาท ต่ำสุด 218 บาท

นักวิเคราะห์ 6 รายแนะนำให้ซื้อ เช่น บล.เอเซียพลัส ให้เป้าหมาย 320 บาท มองราคาหุ้นน่าสนใจมาก คิดเฉพาะหุ้นที่ลงทุนในบริษัทจดทะเบียนไทยกับอินโดนีเซียหักหนี้สินแล้ว ให้ส่วนลดถึง 30% ยังไม่รวมมูลค่าของโครงการขนาดใหญ่ที่ลงทุนในเวียดนามและไทย และ บล.หยวนต้า ให้มูลค่าเหมาะสม 310 บาท คาดกำไรจากการดำเนินงานฟื้นตัวต่อเนื่อง คาดว่าสิ้นปีนี้จะมีกำไรสุทธิ 16,363 ล้านบาท และปี 2568 เพิ่มขึ้นถึง 41% เป็น 23,073 ล้านบาท กลยุทธ์ให้ทยอยซื้อสำหรับการลงทุนระยะยาว