Highlighted Funds

MGF : ลงทุนในหุ้นเติบโตคุณภาพดี (Quality Growth Stock) มีโอกาสสร้างผลตอบแทนได้สูงกว่าตลาด เนื่องจากหุ้นประเภทนี้มีส่วนแบ่งทางการตลาดสูง มีกำไรและรายได้เติบโตสม่ำเสมอ อีกทั้งยังทนกับภาวะเศรษฐกิจในช่วงที่เงินเฟ้อและดอกเบี้ยเป็นขาขึ้นได้ดี

M-EDGE : โอกาสลงทุนในหุ้นที่มีความได้เปรียบในการแข่งขัน และเติบโตอย่างยั่งยืน คัดเลือกลงทุนหุ้นคุณภาพดี สามารถสร้างมูลค่าได้เหนือกว่าดัชนีหุ้นโลก อีกทั้ง กองทุนกระจายการลงทุนไปในธุรกิจที่มี business cycle ต่างกัน และหลากหลายกลุ่มอุตสาหกรรม เหมาะสมกับภาวะตลาดในปัจจุบันที่มีความผันผวนสูง

M-BT : กองทุนรวมผสมแบบยืดหยุ่นที่คัดสรรหุ้นไทยที่มีศักยภาพในการเติบโตสูง ผ่านการวิเคราะห์ปัจจัยพื้นฐานและปัจจัยทางเทคนิคโดยทีมผู้จัดการกองทุนที่มากด้วยประสบการณ์และมีกลยุทธ์การบริหารพอร์ตที่ยืดหยุ่นตามสภาวะตลาด ที่มีความผันผวน

MEURO : หลังประกาศผลประกอบการไตรมาสที่ 3 ปี 2564 ตลาดหุ้นยุโรปดัชนี STOXX600 ได้ถูกปรับประมาณการกำไรเพิ่มขึ้นมากกว่าตลาดหุ้นสหรัฐฯดัชนี S&P500 นอกจากนี้ ตลาดหุ้นยุโรปยังมีมูลค่าที่ถูกกว่าตลาดหุ้นสหรัฐฯ โดย Relative Forward P/E ของดัชนี STOXX600 และดัชนี S&P500 ปัจจุบันอยู่ที่ระดับ -2S.D.

M-EUBANK : หุ้นกลุ่มธนาคารได้รับประโยชน์จากอัตราผลตอบแทนพันธบัตรรัฐบาลที่ปรับตัวสูงขึ้น โดยหุ้นกลุ่มธนาคารยุโรปมี Valuation ค่อนข้างถูก มี P/BV Ratio 0.75 เท่า เมื่อเทียบกับหุ้นกลุ่มธนาคารสหรัฐฯ ที่มี P/BV Ratio 1.45 เท่า นอกจากนี้หุ้นกลุ่มธนาคารยุโรปได้รับการปรับประมาณการกำไรมากกว่าหุ้นกลุ่มธนาคารสหรัฐฯ

Investment Strategy

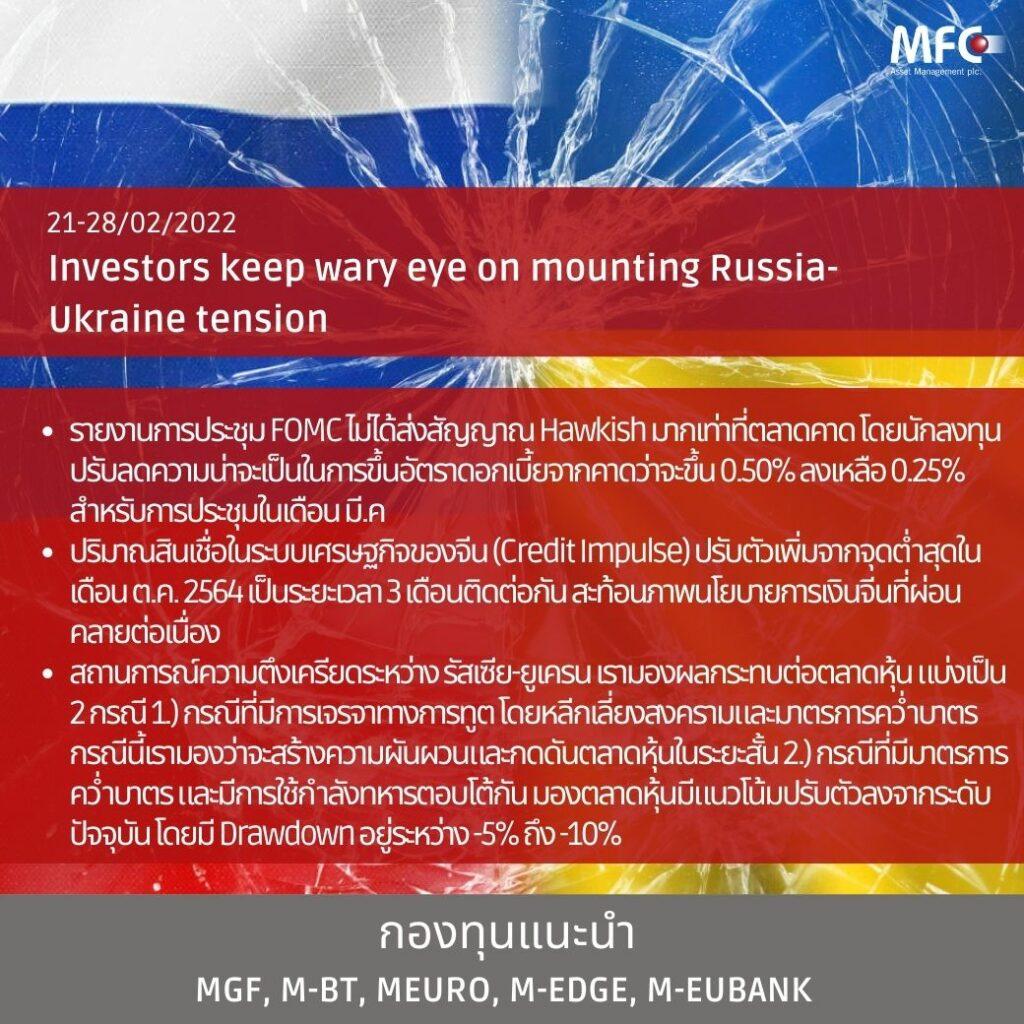

รายงานการประชุม FOMC เดือน ม.ค. ไม่ได้ส่งสัญญาณ Hawkish มากเท่าที่ตลาดคาด โดยเตรียมที่จะขึ้นอัตราดอกเบี้ยในเดือน มี.ค. หลังความเสี่ยงจากอัตราเงินเฟ้อกำลังขยายตัวสู่เศรษฐกิจในวงกว้าง

ทั้งนี้คณะกรรมการเฟดยังได้หารือเกี่ยวกับการเริ่มลดขนาดงบดุล (QT) มูลค่ากว่า 9 ล้านล้านดอลลาร์สหรัฐฯ โดยต้องการให้ลดขนาดงบดุลเร็วขึ้นกว่ารอบที่แล้ว (ปี 2560-2562) และจะพิจารณารายละเอียดในการประชุมเดือน มี.ค. ซึ่งหลังจากรายงานการประชุมเผยออกมา นักลงทุนได้ปรับลดน้ำหนักความน่าจะเป็นในการขึ้นอัตราดอกเบี้ย 0.50% ของเฟดลงเหลือ 17.2% และกลับมามองว่าเฟดจะขึ้นอัตราดอกเบี้ยเพียง 0.25% ในเดือน มี.ค.

ปริมาณสินเชื่อในระบบเศรษฐกิจของจีน (Credit Impulse) ปรับตัวเพิ่มจากจุดต่ำสุดในเดือน ต.ค. 2564 เป็นระยะเวลา 3 เดือนติดต่อกัน สอดคล้องกับยอดปล่อยกู้ล็อตใหม่สกุลเงินหยวนในเดือน ม.ค. 2565 ที่ปรับตัวเพิ่มขึ้น 3.98 ล้านล้านหยวน มากกว่า เดือน ธ.ค. ที่ 1.13 ล้านล้านหยวน สะท้อนนโยบายการเงินผ่อนคลายของจีน

ขณะที่ดัชนีราคาบ้าน (House Price Index) ยังมีแนวโน้มขยายตัวลดลงจาก 2.6%YoY ในเดือน ธ.ค. สู่ระดับ 2.3%YoY ในเดือน ม.ค. ด้วยเหตุนี้ คาดว่ารัฐบาลจีนจะยังคงนโนยบายการเงินผ่อนคลายต่อเนื่องเพื่อกระตุ้นเศรษฐกิจจีนและประคับประคองภาคอสังหาริมทรัพย์ที่ยังชะลอตัว ประกอบกับอัตราเงินเฟ้อ (CPI) ที่ยังอยู่ในระดับควบคุมได้ จึงมีมุมมองเชิงบวกต่อตลาดหุ้นจีนในระยะข้างหน้า

สำหรับตลาดหุ้นเกิดใหม่ในปีนี้ มีแนวโน้มที่จะได้รับประโยชน์จากการปรับเปลี่ยนน้ำหนักการลงทุน (Sector rotation) จากหุ้น Growth ไปสู่หุ้น Value มากขึ้น ด้วยน้ำหนักของหุ้นเทคโนโลยีที่มีน้อยกว่าตลาดหุ้นในประเทศพัฒนาแล้ว อีกทั้งยังมีสัดส่วนของบริษัทที่ทำธุรกิจแบบดั้งเดิมอย่างเช่น พลังงาน และธนาคารค่อนข้างมาก ขณะเดียวกันราคาของดัชนี MSCI EM เมื่อเปรียบเทียบกับดัชนี S&P500 ยังทำระดับต่ำสุดในรอบเกือบ 20 ปี