HoonSmart.com>> “บล.เอเซีย พลัส” คัดหุ้นปันผลเด่น ลดความผันผวนลงทุน คาด Outperform ตลาดได้ในช่วง 1-2 เดือน หลังประกาศงบ ชี้เป้า SAPPE-THANI-SCCC-NER-SCC ปันผลสูงเกิน 4% ปัจจัยพื้นฐานดี ราคาหุ้นยังขึ้นไม่มาก

บริษัทหลักทรัพย์เอเซีย พลัส (ASPS) ออกบทวิเคราะห์ประเมินภาพสินทรัพย์เสี่ยงและตลาดหุ้นโลกยังอยู่ในสภาวะผันผวน หนึ่งในกลยุทธ์ที่จะช่วยลดความผันผวนให้พอร์ต และสามารถที่จะ Outperform ตลาดได้ในช่วง 1 ถึง 2 เดือน หลังประกาศงบปี คือ “หุ้นปันผล” ซึ่งมีหลายเหตุผลจูงใจให้ลงทุนในช่วงนี้

ผลตอบแทนในอดีตของ SETHD (ดัชนีหุ้นปันผลสูง) มักให้ผลตอบแทนเป็นบวกและชนะ SET ในช่วง 4 เดือนแรกของปีเสมอ โดยในช่วง 5 ปีย้อนหลัง ไม่นับปี 2020 หากรวมปันผลกลับ SETHD TRI ให้ผลตอบแทนเฉลี่ย 11.8% ขณะที่ SET ให้ผลตอบแทนเฉลี่ย 7.28%

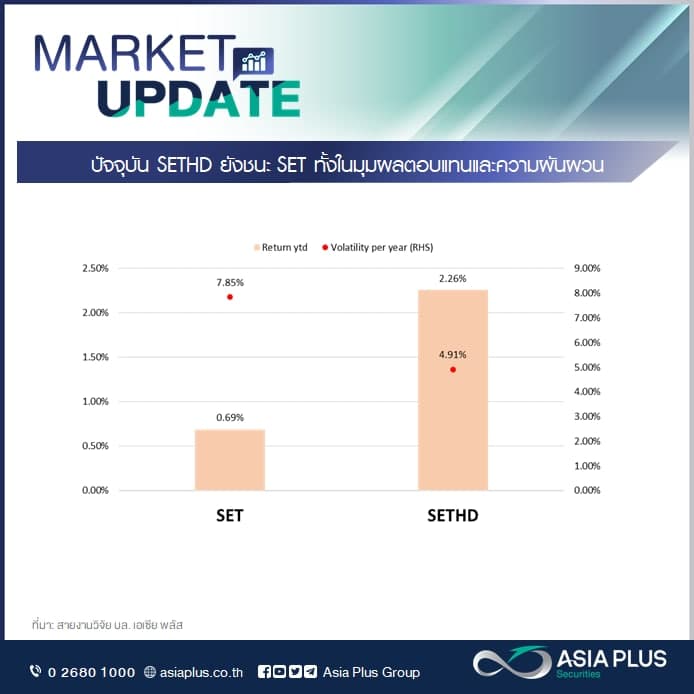

SETHD ในปีนี้ ยังให้ผลตอบแทนชนะ SET เช่นเดียวกับในอดีต โดยเริ่มต้นปี 2565 ดัชนี SETHD ให้ผลตอบแทนสูงถึง 2.3%ytd outperform ดัชนี SET ให้ผลตอบแทน 0.69%ytd

ขณะเดียวกันในมุมความเสี่ยง ปีนี้ดัชนี SETHD มีค่าความผันผวนต่อปี หรือ Volatility 1 ปี เพียง 4.91% ต่ำกว่า SET มีค่าอยู่ที่ 7.85% แสดงให้เห็นว่าหุ้นปันผลยังช่วยลดความผันผวนให้พอร์ตได้ดี ในช่วงที่ตลาดหุ้นผันผวน

ทั้งจังหวะเวลาและข้อดีของหุ้นปันผล ฝ่ายวิจัยจึงทำการค้นหาหุ้นปันผลน่าลงทุน โดยผ่านเงื่อนไขดังนี้

1. เป็นหุ้นพื้นฐานดี (ฝ่ายวิจัยแนะนำซื้อ มี Upside) และ 2. คาดหวังปันผลได้สูง (Dividend yield > 4% ต่อปี)

สำหรับหุ้นที่เข้าเกณฑ์จำนวน 12 บริษัท ได้แก่ SAPPE, IRPC, SCC, SPALI, THANI, TISCO, SCCC, NER, SAT, AP, LH, SC

จากจำนวน 12 บริษัทมีหุ้นหลายบริษัทที่จ่ายปันผลหลังประกาศงบปี 64 สูง พื้นฐานดี และราคาหุ้นยังขึ้นไม่มากน่าลงทุน อาทิ SAPPE, THANI, SCCC (ปันผลปีละครั้ง) และ NER, SCC (ปันผลปีละ 2 ครั้ง) โดยหุ้นปันผลเด่นมีรายละเอียดทางพื้นฐานที่น่าสนใจดังนี้

SAPPE ราคาเหมาะสม 35.00 บาท แนวโน้มกำไรสดใสตั้งแต่ 1Q65 ถึง 2Q65 จากการเข้าสู่ฤดูร้อนที่เป็น High Season ของกลุ่มเครื่องดื่ม นอกจากนี้ลุ้นเปิดตัวผลิตภัณฑ์ใหม่ที่เกี่ยวข้องกับกัญชา/กัญชง มีโอกาสสร้าง Catalyst ต่อราคาหุ้นและกระตุ้นยอดขายตลาดในประเทศ คาดกำไรปกติปี 2565 เพิ่มขึ้น 16% YoY เท่ากับ 504 ล้านบาท ขณะที่สถานะการเงินเป็น Net Cash ราว 1.6 พันล้านบาท ทำให้คาดหวังการเติบโตแบบ Inorganic Growth และ Div Yield เฉลี่ย 4.5% ต่อปี

THANI ราคาเหมาะสม 5.00 บาท คาดกำไรสุทธิงวด 4Q64 จะฟื้นตัวจากงวด 3Q64 ตามการเติบโตของสินเชื่อ ซึ่งมีน้ำหนักมากกว่าแนวโน้ม credit cost ที่จะทรงตัวสูงไปได้ทั้งหมด คาดทิศทางกำไรสุทธิปี 2565 จะพลิกกลับมาเติบโต 12% yoy อยู่ที่ 2026 ล้านบาท ขณะที่ราคาหุ้นล่าสุดมี PBV ที่ 2.0 เท่า มีส่วนลด PBV เฉลี่ยย้อนหลัง 5 ปี อยู่ 1SD และ Div Yield ได้ราว 5% ต่อปี

SCCC ราคาเหมาะสม 210.00 บาท คาดกำไรปี 64 เติบโต5.7%QoQ จากส่วนแบ่งกำไรจาก LANNA ที่น่าเพิ่มขึ้นตามราคาถ่านหิน ขณะที่การฟื้นตัวของเศรษฐกิจหลังโควิดเป็นปัจจัยบวกสำคัญ ที่น่าจะทำให้การปรับราคาปูนซีเมนต์ทำได้ดีขึ้นในปีนี้ พร้อมเดินหน้าลงทุนโครงการลดต้นทุนและโครงการที่สร้างผลตอบแทนคืนมาได้เร็ว พร้อมคาดหวัง Div Yield 5.60%

NER ราคาเหมาะสม 10.20 บาท คาดกำไรสุทธิงวด 4Q64 เพิ่มขึ้นทั้ง QoQ และ YoY และจะขึ้นทำ New high อีกครั้ง จากแนวโน้มราคาขายยางพาราเฉลี่ยงวด 4Q64 จะปรับตัวสูงขึ้นตามทิศทางตลาดโลก ซึ่งมีน้ำหนักมากกว่าแนวโน้มปริมาณขายยางพาราที่อ่อนตัวลงชั่วคราว ขณะเดียวกันคาดกำไรสุทธิปี 2564-65 จะเพิ่มขึ้นถึง 87.5% yoy และ 17.4% yoy จากแนวโน้มปริมาณขายยางพาราและทิศทางราคายางพาราปรับเพิ่มขึ้น สอดคล้องกับการฟื้นตัวของเศรษฐกิจโลก

SCC ราคาเหมาะสม 500 บาท กำไรไตรมาส 4/65 เพิ่มขึ้น 2% หลังต้นทุนวัตถุดิบพุ่งและส่วนแบ่งกำไรลดลง ส่วนทั้งปีกำไรโต 38% อยู่ที่ 47,173.98 ล้านบาท จากผลงานธุรกิจเคมิคอลส์ดีขึ้นทั้งราคาและปริมาณขาย

แม้กำไรครึ่งแรกของปี 65 มีโอกาสอ่อนตัวเทียบกับฐานกำไรที่สูงกว่าปกติในครึ่งแรกของปี 64 แต่ฐานกำไรปกติที่ตะค่อยๆถูกยกฐานขึ้นในแต่ละไตรมาส โดยมีจุดเปลี่ยนสำคัญในปี 66 หลังโครงการ Long Son Petrochemicl Coplexm ในเวียดนามเริ่มเปิดดำเนินงานในครึ่งแรกของปี 66 ซึ่งเป็นจังหวะที่เศรษฐกิจโลกฟื้นตัวเต็มที่จากวิกฤติโควิดจะทำให้สร้างขุดสูงสุดของ EBITDA ได้อีกครั้ง