จัดทำโดย

ฉัตรชัย ทิศาดลดิลก, พริษฐ์ เงาเบญจกุล

ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย

แนวคิดในการประเมินมูลค่าหลักทรัพย์ เป็นแนวคิดที่ถูกมานำมาใช้อย่างกว้างขวางในตลาดทุนและมีวิวัฒนาการมาอย่างต่อเนื่อง ซึ่งมีวัตถุประสงค์สำคัญ คือ ความต้องการที่จะทราบมูลค่าที่แท้จริง (intrinsic value) ของหลักทรัพย์ เปรียบเทียบกับราคาตลาด (market price) เพื่อเป็นข้อมูลใช้ประกอบการตัดสินใจของผู้ลงทุน ภายใต้กรอบแนวคิดที่ว่า หากราคาตลาดต่ำกว่ามูลค่าที่แท้จริงของหลักทรัพย์ที่ประเมินได้ แสดงว่าหลักทรัพย์นั้นซื้อขายกันที่ราคาต่ำไป และผู้ลงทุนอาจตัดสินในซื้อหลักทรัพย์ดังกล่าว ในทางตรงกันข้าม หากราคาตลาดสูงกว่ามูลค่าที่แท้จริงของหลักทรัพย์ที่ประเมินได้ แสดงว่าหลักทรัพย์นั้นซื้อขายกันที่ราคาสูงไปและผู้ลงทุนอาจตัดสินในขายหลักทรัพย์ดังกล่าว

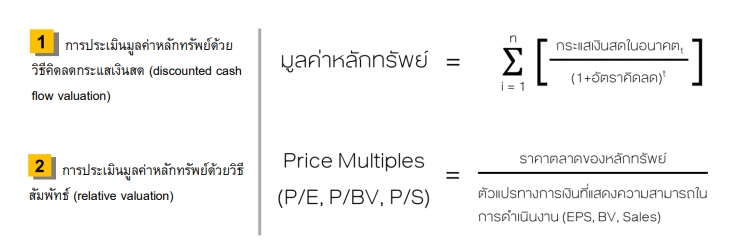

โดยทั่วไปแล้ว แนวทางสำหรับการประเมินมูลค่าหลักทรัพย์ที่ถูกนำมาใช้มีด้วยกัน 2 วิธี ได้แก่ การประเมินมูลค่าหลักทรัพย์ด้วยวิธีคิดลดกระแสเงินสด (discounted cash flow valuation) และการประเมินมูลค่าหลักทรัพย์ด้วยวิธีสัมพัทธ์ (relative valuation)

สำหรับการประเมินมูลค่าหลักทรัพย์ด้วยวิธีคิดลดกระแสเงินสด เป็นการประเมินมูลค่าหลักทรัพย์โดยนำกระแสเงินสดที่จะได้รับจากการลงทุนในหลักทรัพย์ เช่น เงินปันผล (dividend) มาคิดลดเป็นมูลค่าปัจจุบัน เพื่อหามูลค่าที่แท้จริงของหลักทรัพย์ ซึ่งจะต้องมีการประมาณการกระแสเงินสดที่เกิดขึ้น และกำหนดอัตราคิดลดที่เหมาะสม

การประเมินมูลค่าหลักทรัพย์ด้วยวิธีสัมพัทธ์ เป็นการเปรียบเทียบราคาของหลักทรัพย์กับตัวแปรที่แสดงความสามารถในการดำเนินกิจการที่เป็นอยู่ในตลาดขณะนั้น โดยอัตราส่วนทางการเงินที่เป็นที่นิยม เช่น อัตราส่วนราคาต่อกำไร (price/earnings ratio หรือ P/E) อัตราส่วนราคาต่อมูลค่าตามบัญชี (price/book value ratio หรือ P/BV) และ อัตราส่วนราคาต่อยอดขาย (price/sales หรือ P/S) เป็นต้น ทั้งนี้อัตราส่วนที่คำนวนได้ มักจะใช้เปรียบเทียบกับหลักทรัพย์ที่คล้ายๆ กัน หรือเทียบกับมูลค่าเฉลี่ยที่ผ่านมา เช่น หุ้น A มีค่า P/E = 15 เท่า หมายถึงมีราคาซื้อขายเป็น 15 เท่าของกำไร หากหุ้นในกลุ่มเดียวกันหรือค่าเฉลี่ยย้อนหลังมีค่า P/E = 18 เท่า แสดงว่าหุ้น A ซึ่งซื้อขายกันที่ราคา 15 เท่าของกำไร มีราคาถูกกว่าหุ้นในกลุ่มเดียวกันหรือค่าเฉลี่ยย้อนหลัง

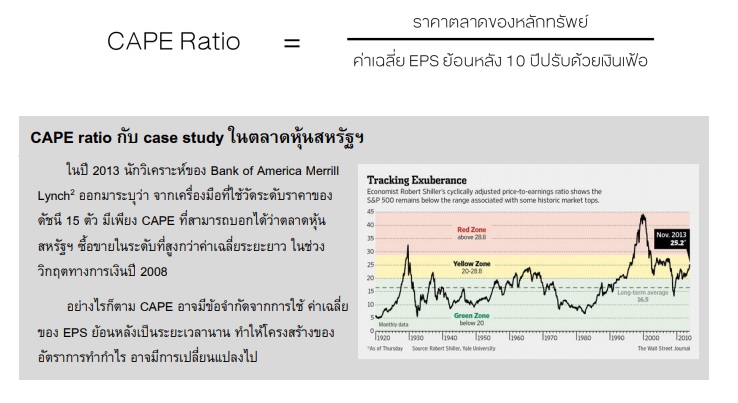

การประเมินมูลค่าหลักทรัพย์ด้วยวิธีสัมพัทธ์เช่น อัตราส่วน P/E เป็นวิธีการประเมินมูลค่าที่ได้รับความนิยมเป็นอย่างมาก มีความสะดวกในการใช้คำนวนและตีความ และประยุกต์ใช้ได้กับทั้งหุ้นรายตัวและดัชนีหลักทรัพย์ ทั้งนี้เครื่องมือการประเมินมูลค่าด้วยวิธีสัมพัทธ์ถูกนำไปพัฒนาต่อยอดมากมาย ดังตัวอย่างของ Robert J. Shiller ศาสตราจารย์จากมหาวิทยาลัยเยล เจ้าของรางวัลโนเบล1 ที่ได้คิดค้นเครื่องมือที่เรียกว่า Cyclically Adjusted PE หรือ CAPE ratio ซึ่งได้ปรับปรุงจาก อัตราส่วน P/E ที่เทียบราคาหุ้นกับกำไรเพียง 1 ปี ซึ่งอาจรับผลกระทบมากจากความผันผวนตามวัฏจักรเศรษฐกิจระยะสั้น มาใช้ค่าเฉลี่ยของ กำไรต่อหุ้น (EPS) 10 ปีย้อนหลังปรับด้วยเงินเฟ้อ เพื่อลดความผันผวนของผลกำไรของหลักทรัพย์ที่เกิดขึ้นในช่วงเวลาต่างๆ ของวงจรธุรกิจ

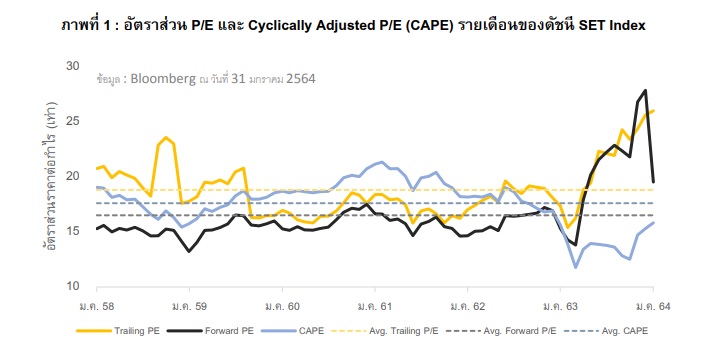

ประเมินมูลค่าด้วย P/E และ cyclically adjusted P/E

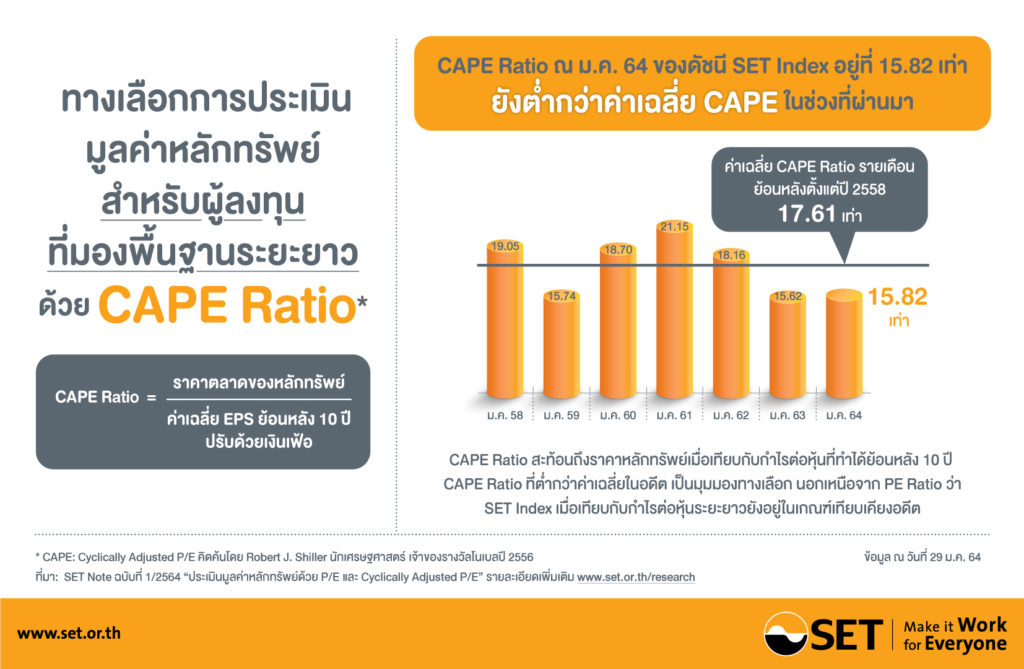

ในการศึกษาครั้งนี้ จะขอยกตัวอย่าง เครื่องมือที่เป็นที่นิยมในการประเมินมูลค่า ได้แก่อัตราส่วนราคาต่อกำไร (P/E) มาใช้ในการคำนวณค่า P/E ของดัชนีตลาดหลักทรัพย์ฯ โดยทั่วไปอัตราส่วนราคาต่อกำไร แสดงให้เห็นว่าราคาที่ซื้อขายในตลาด คิดเป็นกี่เท่าของกำไรที่กิจการทำได้ ยกตัวอย่างเช่น ที่ดัชนีตลาดหลักทรัพย์ฯ ในระดับ 1600 จุด และหากกำไรของบริษัทใน SET ทั้งหมดรวมกันเท่ากับ 80 บาทต่อหุ้น คำนวณเป็นอัตราส่วนราคาต่อกำไรได้เท่ากับ 20 เท่า เป็นต้น ทั้งนี้การวิเคราะห์อัตราส่วนราคาต่อกำไรด้วยวิธีที่แตกต่างกัน อาจให้ผลลัพธ์ที่ต่างกัน และมีข้อดี ข้อเสียที่ต่างกัน ดังตัวอย่างในการคำนวณด้วยวิธีการทั้ง 3 แบบ โดยใช้ข้อมูลตั้งแต่เดือนมกราคม 2558 จนถึง มกราคม 2564

P/E ย้อนหลัง (trailing P/E) เส้นสีเหลือง : การคำนวณอัตราส่วนราคาต่อกำไร โดยใช้กำไรต่อหุ้นย้อนหลัง 12 เดือน มีข้อดีคือหาข้อมูลได้ง่ายและเป็นข้อมูลที่เกิดขึ้นแล้ว แต่ก็อาจได้รับผลกระทบเยอะจากความผันผวนเศรษฐกิจในช่วงสั้น และไม่ใช่กำไรที่มองไปข้างหน้า ซึ่งพบว่า ตั้งแต่ปี 2558 ดัชนีตลาดหลักทรัพย์ฯ มีระดับการซื้อขายที่ค่าเฉลี่ย trailing P/E รายเดือน อยู่ที่ 18.82 เท่า มีค่าต่ำสุดอยู่ที่ 15.39 เท่า ในเดือนกุมภาพันธ์ 2563 และสูงสุดอยู่ที่ 25.99 เท่า ในเดือนมกราคม 2564 ซึ่งสูงกว่าค่าเฉลี่ยประมาณ 27.59%

P/E ล่วงหน้า (forward P/E) เส้นสีดำ : การคำนวณอัตราส่วนราคาต่อกำไร โดยใช้การคาดการณ์กำไรต่อหุ้นในอนาคต มีข้อดีคือเป็นการมองไปข้างหน้า แต่ก็อาจเกิดความไม่แน่นอนจากการคาดการณ์ที่อาจปรับเปลี่ยนไป ซึ่งพบว่า ตั้งแต่ปี 2558 ดัชนีตลาดหลักทรัพย์ฯ มีระดับการซื้อขายที่ค่าเฉลี่ย forward P/E รายเดือน อยู่ที่ 16.51 เท่า มีค่าต่ำสุดอยู่ที่ 13.22 เท่า ในเดือนมกราคม 2559 และสูงสุดอยู่ที่ 27.85 เท่า ในเดือนธันวาคม 2563 โดยราคาซื้อขายในในเดือนมกราคม 2564 มีค่า forward P/E ที่ 19.52 เท่า เป็นระดับที่สูงกว่าค่าเฉลี่ยประมาณ 15.42%

CAPE ratio เส้นสีฟ้า: การคำนวณอัตราส่วนราคาต่อกำไร โดยใช้ค่าเฉลี่ยของกำไรต่อหุ้น 10 ปีย้อนหลังและปรับด้วยอัตราเงินเฟ้อ มีข้อดีคือ ช่วยลดความผันผวนที่เกิดจากการแกว่งตัวของผลการดำเนินงานในสภาวะธุรกิจมีความผันผวนที่อาจทำให้ P/E ย้อนหลัง หรือ P/E ล่วงหน้า มีความผันผวนมากไปในช่วงขณะใดขณะหนึ่ง แต่อาจมีข้อจำกัดเรื่องโครงสร้างการทำกำไรของธุรกิจที่เปลี่ยนแปลงไปตลอดช่วงเวลาที่ยาว 10 ปี ซึ่งพบว่า ตั้งแต่ปี 2558 ดัชนีตลาดหลักทรัพย์ฯ มีระดับการซื้อขายที่ค่าเฉลี่ย CAPE รายเดือน อยู่ที่ 17.61 เท่า มีค่าต่ำสุดอยู่ที่ 11.77 เท่า ในเดือนมีนาคม 2563 และสูงสุดอยู่ที่ 21.34 เท่า ในเดือนมกราคม 2561 โดยราคาซื้อขายในเดือนมกราคม 2564 มีค่า CAPE ที่ 15.82 เท่า เป็นระดับที่ต่ำกว่าค่าเฉลี่ยประมาณ 11.32%

ตามตัวอย่างการวิเคราะห์ข้างต้น จะเห็นได้ว่าการใช้อัตราส่วนราคาต่อกำไรในการประเมินมูลค่าหุ้นด้วยวิธีที่แตกต่างกัน อาจได้ข้อสรุปที่แตกต่างกัน โดยหากวิเคราะห์ด้วย P/E ย้อนหลัง หรือ P/E ล่วงหน้า พบว่าระดับของดัชนีตลาดหลักทรัพย์ฯ ในเดือนมกราคม 2564 เป็นระดับที่ P/E สูงกว่าค่าเฉลี่ย แต่เมื่อวิเคราะห์ด้วยการใช้ ค่าเฉลี่ยกำไรต่อหุ้นย้อนหลัง 10 ปี หรือ CAPE พบว่าระดับของดัชนีตลาดหลักทรัพย์ฯ ในเดือนมกราคม 2564 มีระดับที่ CAPE ที่ยังต่ำกว่าค่าเฉลี่ย

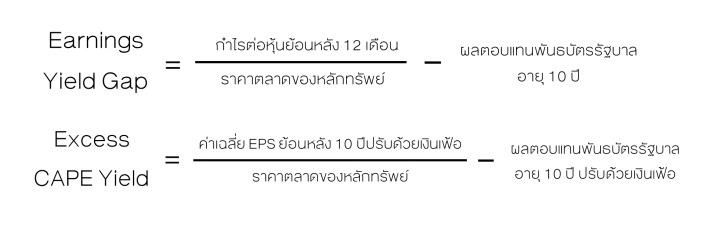

นอกจากนั้น เครื่องมือในการประเมินมูลค่าด้วยวิธีสัมพัทธ์ ยังถูกนำมาพัฒนาต่อยอดในการวัดผลตอบแทนของการลงทุนในตลาดหุ้นเมื่อเทียบกับพันธบัตรรัฐบาลซึ่งเป็นสินทรัพย์ปลอดภัย ภายใต้แนวคิดที่ว่าผู้ลงทุนควรเปรียบเทียบผลตอบแทนที่คาดหวังกับความเสี่ยงในการตัดสินใจลงทุน โดยนำผลตอบแทนจากตลาดหุ้น (earnings yield) ที่คำนวนจากการกลับส่วน P/E มาหักลบด้วยผลตอบแทนจากสินทรัพย์ที่มีความเสี่ยงต่ำหรือแทบจะปราศจากความเสี่ยงในทางทฤษฎีอย่างพันธบัตรรัฐบาลอายุ 10 ปี จะได้ค่าที่เรียกว่า Earnings yield gap (EYG)

ในทำนองเดียวกัน หากปรับปรุงสูตร EYG โดยการใช้กำไรระยะยาว ก็จะสามารถคำนวณหาความต่างระหว่างผลตอบแทนของตลาดหุ้นกับพันธบัตรรัฐบาลด้วยแนวทางของ Shiller โดยการกลับส่วน CAPE ratio เทียบกับผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีปรับด้วยเงินเฟ้อ หรือที่เรียกว่า Excess CAPE yield (ECY)

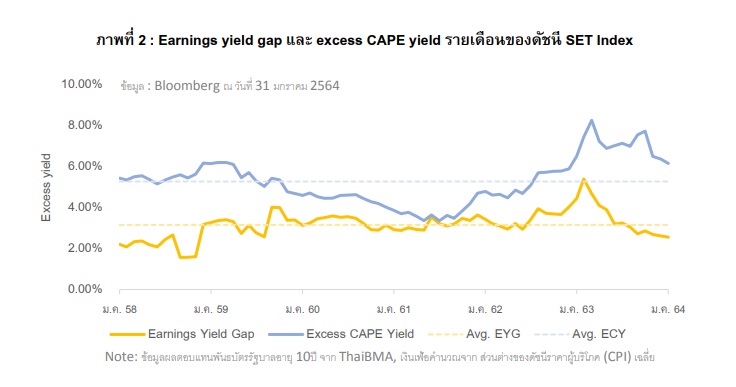

Earnings yield gap (EYG): ดัชนีตลาดหลักทรัพย์ฯมี EYG ที่ระดับ 2.56% ในเดือนมกราคม 2564 ซึ่งน้อยกว่าค่าเฉลี่ยนับตั้งแต่เดือนมกราคม 2558 ที่ระดับ 3.16% อยู่ประมาณ 19% แสดงให้เห็นว่า ผลตอบแทนของดัชนีตลาดหลักทรัพย์ฯ ยังอยู่ในระดับต่ำเมื่อเทียบกับอัตราดอกเบี้ย และมีแนวโน้มที่ earnings yield (E/P) จะปรับตัวสูงขึ้นเพื่อกลับเข้าสู่ค่าเฉลี่ย

Excess CAPE yield (ECY): ดัชนีตลาดหลักทรัพย์ฯมี ECY ที่ระดับ 6.16% ในเดือน มกราคม 2564 ซึ่งสูงกว่าค่าเฉลี่ยนับตั้งแต่เดือนมกราคม 2558 ที่ระดับ 5.28% อยู่ประมาณ 17% แสดงให้เห็นว่าผลตอบแทนของดัชนีตลาดหลักทรัพย์ฯ อยู่ในระดับสูงเมื่อเทียบกับอัตราดอกเบี้ย และมีแนวโน้มที่ earnings yield ระยะยาว (ส่วนกลับของ CAPE) จะปรับตัวลดลงเพื่อกลับเข้าสู่ค่าเฉลี่ย

โดยสรุปแล้ว Shiller P/E หรือ CAPE (และ ECY) ซึ่งเทียบราคาหุ้นกับกำไรระยะยาว อาจให้ภาพที่แตกต่างจาก P/E (และ EYG) ซึ่งเทียบราคาหุ้นกับกำไรระยะสั้นที่อาจผันผวนมากกว่า เช่น ในช่วงเดือนมกราคม ดัชนีตลาดหลักทรัพย์ฯ ซื้อขายที่ P/E ค่อนข้างสูง แต่ซื้อขายที่ CAPE ยังไม่สูงมากนัก อย่างไรก็ตาม การประเมินมูลค่าหลักทรัพย์ด้วยวิธีการใช้อัตราส่วนราคาต่อกำไร เป็นเพียงหนึ่งในวิธีการหามูลค่าที่เหมาะสม ยังคงมีวิธีการอื่นอีกมาก เช่น การประเมินมูลค่าด้วยการคิดลดกระแสเงินสดของกิจการ การประเมินมูลค่าด้วยวิธีกำไรคงเหลือ รวมถึงอาจต้องคำนึงปัจจัยด้านอื่นๆ เช่น ภาวะเศรษฐกิจ อุตสาหกรรม ข้อมูลรายบริษัท ร่วมประกอบในการประเมินมูลค่าหลักทรัพย์ การศึกษานี้จึงเป็นเพียงตัวอย่างหนึ่งของการใช้เครื่องมือในการประเมินมูลค่าหลักทรัพย์ ภายใต้กรอบสมมติฐานที่กำหนดเท่านั้น ผู้ลงทุนอาจศึกษาเพิ่มเติมและนำไปประยุกต์ใช้ในการประเมินมูลค่ารายหลักทรัพย์ รายอุตสาหกรรม

หรือใช้เปรียบเทียบระหว่างดัชนีอื่นๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจในการลงทุน ภายใต้สมมติฐานที่น่าเชื่อถือ วิธีการและหลักการลงทุนที่เหมาะสมกับผู้ลงทุน โดยผู้ลงทุนสามารถศึกษาข้อมูลสถิติดัชนีตลาดหลักทรัพย์ที่สำคัญได้ที่ https://www.set.or.th/th/market/market_statistics.html