HoonSmart.com>>หุ้นปิโตรเคมีมีแรงวิ่ง ปูนซิเมนต์ไทยประกาศข่าวดีส่วนต่างราคาผลิตภัณฑ์ผ่านจุดต่ำสุดแล้ว ไตรมาส 1 ฟื้นแรงรับสงครามการค้าสงบ ส่วนกำไรรวมปี 63 ยังต้องลุ้นหลายปัจจัยเสี่ยง ข่าวบวกตลาดอาเซียนสดใส ตั้งงบลงทุนเป็น 6-7 หมื่นล้านบาท ไม่รวมซื้อกิจการ ส่งบริษัทเอสซีจี แพคเกจจิ้ง (SCGP) เข้าตลาดหุ้นครึ่งแรกของปี คลังลดเป้าเศรษฐกิจเหลือ โต 2.5% หุ้นดีดกลับ 11 จุด ตามแรงซื้อหุ้นปิโตร ไฟฟ้า พลังงานรับราคาน้ำมันดิบเพิ่มขึ้น สถาบันซื้อกว่า 2,000 ล้านบาท ค่าเงินบาทอ่อนแรงแตะ 31 บาท

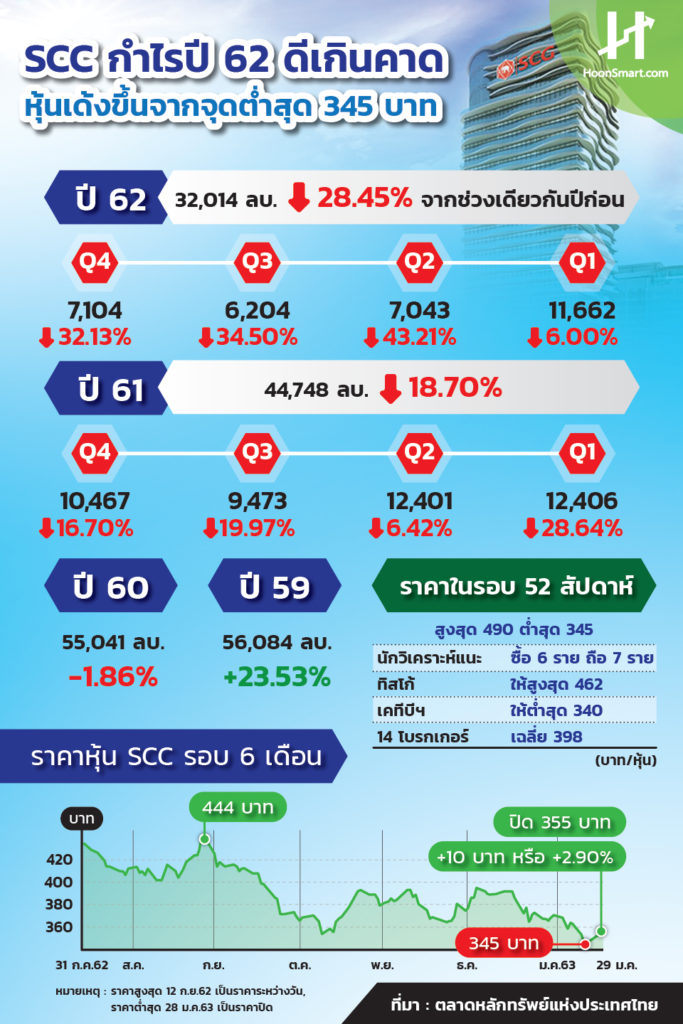

นักลงทุนพร้อมใจกระโจนเข้าซื้อหุ้นบริษัทปูนซิเมนต์ไทย(SCC) ในช่วงบ่ายของวันที่ 29 มกราคม หลังจากบริษัทประกาศผลงานปี 2562 ออกมาไม่ได้แย่อย่างที่นักวิเคราะห์กังวล โดยมีกำไรสุทธิ 32,014 ล้านบาท ลดลง 28.45% จากปี 2561 เพราะไตรมาส 4 มีกำไรดีขึ้นจากไตรมาส 3 ทำได้ 7,104 ล้านบาท และผู้บริหารยังคาดว่าราคาผลิตภัณฑ์ได้ผ่านจุดต่ำสุดไปแล้ว และราคาหุ้นปรับตัวลงมามาก ต่ำสุดที่ 345 บาท ส่งผลให้หุ้น SCC ปรับตัวขึ้น 10 บาทหรือ 2.90% ปิดที่ 355 บาท รวมถึงแรงซื้อหุ้นปิโตรเคมีตัวอื่น เช่น IVL ปิดที่ 28.25 บาท บวก 1.80% หุ้นไฟฟ้า และพลังงานปรับตัวขึ้นตามราคาน้ำมันดิบ ส่งผลให้ดัชนียืนปิดแข็งแกร่งที่ 1,524.59 จุด เพิ่มขึ้น 11.33 บาท หรือ 0.75% โดยนักลงทุนสถาบันซื้อ 2,361 ล้านบาท แต่ต่างชาติขายออก 2,758 ล้านบาท

ทางด้านค่าเงินบาทระหว่างวันผันผวนสูงเช่นกัน เคลื่อนไหวในช่วง 30.77-31.01 บาท/ดอลลาร์ สุดท้ายปิดที่ 30.99 บาท/ดอลลาร์ อ่อนค่าลงจากเปิดตลาดที่ 30.77 บาท

นายธรรมศักดิ์ เศรษฐอุดม ผู้ช่วยผู้จัดการใหญ่-การเงินและการลงทุน บริษัทปูนซิเมนต์ไทย (SCC) กล่าวว่า ราคาสินค้าและส่วนต่าง (สเปรด) ผลิตภัณฑ์ปิโตรเคมี คาดว่าผ่านจุดต่ำสุดไปแล้ว เช่น สเปรดผลิตภัณฑ์หลัก HDPE-แนฟทา น่าจะผ่านจุดต่ำสุดกว่า 200 เหรียญสหรัฐ/ตัน ช่วงนี้เริ่มฟื้นกลับมาที่กว่า 300 เหรียญสหรัฐ/ตัน แต่ยังต้องจับตาดูว่าการฟื้นตัวขึ้นจะเร็วและแรงได้มากน้อยแค่ไหน หลังจากสหรัฐและจีนลงนามข้อตกลงการค้าเฟสแรกแล้ว ทำให้ความมั่นใจของตลาดค่อนข้างดีขึ้น รวมถึงภาวะเศรษฐกิจโลกและเศรษฐกิจสหรัฐ ก็ยังมีทิศทางที่ค่อนข้างดีด้วย

” สเปรดที่ดีขึ้น น่าจะช่วยประคองยอดขายของปี 2563 ได้บ้าง คาดจะทำได้ใกล้เคียงระดับ 4.38 แสนล้านบาทในปี 2562 แม้จะมีหยุดซ่อมบำรุงใหญ่ของโรงงานมาบตาพุดโอเลฟินส์ ซึ่งเป็นผลิตภัณฑ์ขั้นต้น ขนาด 1.4-1.5 ล้านตัน/ปี ในช่วงไตรมาส 2 ประมาณ 45 วัน ทำให้ผลิตสินค้าขั้นปลายลดลงไปประมาณ 5-7% แต่จะรับรู้ผลการดำเนินงานของ Fajar ผู้นำธุรกิจกระดาษบรรจุภัณฑ์ในอินโดนีเซียเข้ามาชดเชยเต็มปี”นายธรรมศักดิ์กล่าว

นอกจากนี้ บริษัทยังมีการปรับปรุงประสิทธิภาพการผลิตต่าง ๆ รวมถึงการส่งมอบโซลูชั่นและนวัตกรรมสินค้าและบริการครบวงจร การเพิ่มยอดขายสินค้าและบริการที่มีมูลค่าเพิ่ม (HVA) เพิ่มขึ้นในปีนี้จากระดับ 41% ของยอดขายรวมในปีที่ผ่านมา และมีเป้าหมายใน 5 ปี (ปี 2563-2567) จะเพิ่มเป็น 55% ของยอดขายรวม จะช่วยผลักดันทั้งยอดขายและกำไรด้วย

สำหรับงบลงทุนในปี 2563 บริษัทตั้งเป้าไว้ที่ระดับ 6-7 หมื่นล้านบาท ไม่รวมการเข้าซื้อกิจการ นับว่าเพิ่มขึ้นจากปีที่ผ่านมาที่มีการลงทุน 7.75 หมื่นล้านบาท ซึ่งรวม 3 หมื่นล้านบาทที่ซื้อกิจการไว้ด้วย

นายธรรมศักดิ์ กล่าวว่า การนำบริษัทเอสซีจี แพคเกจจิ้ง (SCGP) ซึ่งเป็นโฮลดิ้งในกลุ่มบรรจุภัณฑ์เข้าตลาดหลักทรัพย์แห่งประเทศไทย คาดว่าจะเสนอขายหุ้นและนำเข้าจดทะเบียนได้ภายในครึ่งแรกของปี2563 หากไม่ติดปัญหาใด และจะให้สิทธิแก่ผู้ถือหุ้นของ SCC ในการจองซื้อก่อนตามสัดส่วนการถือหุ้นในบริษัทด้วย

ทั้งนี้กลุ่มบรรจุภัณฑ์ นับว่ามีอัตราการเติบโตสูงในอาเซียนและในปีที่ผ่านมาธุรกิจบรรจุภัณฑ์มีสัดส่วน 16% ของกำไรของ SCC ส่วนธุรกิจปิโตรเคมีมีสัดส่วนกำไร 48% ธุรกิจซีเมนต์และวัสดุก่อสร้าง อยู่ที่ 17% ขณะที่ในปีนี้สัดส่วนกำไรของธุรกิจบรรจุภัณฑ์น่าจะเพิ่มขึ้นอีกจากการรวบงบการเงินของ Fajar เข้ามาเต็มปีด้วย และการขยายกำลังการผลิตที่เพิ่มเข้ามาด้วย

นายรุ่งโรจน์ รังสิโยภาส กรรมการผู้จัดการใหญ่ SCC กล่าวว่า แนวโน้มความต้องการใช้ปูนซีเมนต์ในประเทศปีนี้ยังประเมินได้ค่อนข้างยาก หลังจากในปีที่ผ่านมาเติบโตเพียง 1% เท่านั้น เช่นเดียวกับภาพรวมเศรษฐกิจประเมินได้ยาก เพราะต้นปีเผชิญกับปัจจัยลบหลายเรื่อง แต่ยังมีปัจจัยบวกอยู่บ้าง จากการที่จีนและสหรัฐบรรลุข้อตกลงการค้าเฟสแรก ทำให้สถานการณ์ความขัดแย้งคลี่คลายลงบ้าง รวมถึงการจำหน่ายสินค้าในอาเซียนยังเติบโตต่อเนื่อง ในสินค้าที่ SCC ทำอยู่

กรรมการผู้จัดการใหญ่ SCC กล่าวว่า แนวโน้มผลการดำเนินงานบริษัทยังมีทิศทางไม่ดีนัก แต่ก็ยังรักษาระดับการจ่ายปันผลในกรอบนโยบายที่ 40-50% ของกำไรสุทธิ โดยในปี 2562 กำไรสุทธิลดลง 28% แต่บริษัทจ่ายปันผลในระดับ 52% ของกำไรสุทธิ แต่เมื่อหักรายการเงินชดเชยตามกฎหมายแรงงานแล้วจะเห็นว่าจ่ายปันผลในระดับ 48% ของกำไรสุทธิก่อนรายการพิเศษ ซึ่งเท่ากับอัตราการจ่ายปันผลในปี 2561 ทั้งนี้ คณะกรรมการบริษัทมีมติจ่ายเงินปันผลอีกหุ้นละ 7 บาท จากที่ระหว่างกาลจ่ายแล้ว 7 บาทรวมทั้งปี 14 บาท

ทั้งนี้การจ่ายเงินปันผลอีกหุ้นละ 7 บาทคิดเป็นอัตราผลตอบแทน ประมาณ 1.97% เทียบกับราคาหุ้นปิดที่ 355 บาท

“สิ่งหนึ่งที่ SCC คิด คือฐานผู้ถือหุ้น เป็นการลงทุนระยะยาว และอยู่มานาน ในกรณีกำไรสูงขึ้นอย่างมากเราก็จะค่อย ๆ ทยอยจ่ายให้เพิ่มขึ้น ขณะเดียวกันในเวลาที่กำไรลดลง ก็จะลงให้ผลกระทบไม่ฮวบฮาบไปทีเดียว คือสิ่งที่เราใช้ในการพิจารณาตรงนี้ ส่วนปีนี้คงต้องขอดูก่อนว่าเป็นอย่างไร นโยบายของเราคือ 40-50%”นายรุ่งโรจน์ กล่าว

ทางด้านสำนักงานเศรษฐกิจการคลัง (สศค.) ปรับลดคาดการณ์การขยายตัวทางเศรษฐกิจ (GDP) ในปี 2563 ลงเหลือเติบโต 2.8% จากเดิมคาดไว้ว่าจะเติบโตราว 3.3% เพราะคาดว่าส่งออกจะเติบโตได้เพียงเล็กน้อย 1% จากเดิมคาดไว้ราว 2.6% ส่วนการแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 ยังเป็นปัจจัยที่ต้องติดตามใกล้ชิดว่าจะยืดเยื้อไปมากน้อยเพียงใด ขณะที่ปี 2562 เศรษฐกิจเติบโตเพียง 2.5% น้อยกว่าที่เคยคาดการณ์ไว้ที่ 2.8% เนื่องจากการส่งออก หดตัวถึง -2.7% จากผลกระทบของสงครามการค้าระหว่างสหรัฐและจีน

อ่านประกอบ

SCC ปี 62 กำไร 3.2 หมื่นลบ. ลด 28% จ่ายปันผล 7 บาท XD 9 เม.ย.