โดย..สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

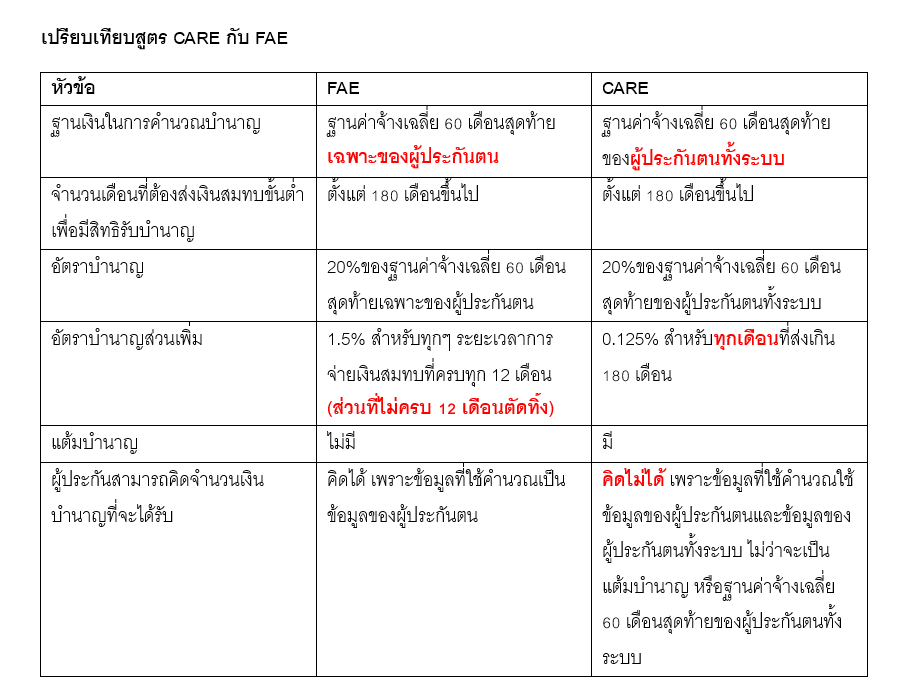

เป็นกระแสในสื่อตอนนี้มากในหมู่สมาชิกประกันสังคม เพราะเกี่ยวกับสิทธิประโยชน์ที่สำคัญที่สุดของประกันสังคม คือ กรณีชราภาพ โดยเฉพาะบำนาญชราภาพ เพราะจะมีการพิจารณานำระบบ CARE หรือ Career Average Revalued Earnings เป็นระบบการคำนวณเงินบำนาญชราภาพที่กำลังพิจารณาและผลักดันให้มีการปรับใช้ แทนระบบเดิมที่เรียกว่า Final Average Earnings (FAE) ซึ่งใช้ฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายก่อนเกษียณเป็นฐานคำนวณ

โดยข้อมูลกล่าวว่าระบบ CARE จะมาแก้ข้อปัญหาของระบบ FAE เดิมที่ถูกมองว่าไม่เป็นธรรม เพราะฐานเงินที่ใช้คำนวณจะใช้เฉพาะฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเท่านั้น ทั้งที่จริงๆแล้ว ตอนออกกฎนี้ ก็คำนึงถึงประโยชน์สูงสุดของสมาชิกประกันสังคม อยากให้ได้รับเงินบำนาญชราภาพมากที่สุด จึงใช้ฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้าย เพราะน่าจะฐานเงินสูงสุดที่สมาชิกคนนั้นจะมี

แต่ก็มีบางกรณีที่บางคนมีรายได้สูงในช่วงต้นหรือกลางชีวิตการทำงาน แต่ลดลงในช่วงท้าย ยิ่งคนที่เปลี่ยนสถานะจากสมาชิกมาตรา 33 ไปเป็นสมาชิกมาตรา 39 ก็จะได้รับเงินบำนาญลดน้อยลง เพราะฐานค่าจ้างจะถูกปรับลดลงเหลือแค่ 4,800 บาท เทียบกับคนที่ฐานค่าจ้างสูงสุดตามมาตรา 33 ที่อยู่ระหว่าง 17,500 – 23,000 บาท เท่ากับเงินบำนาญที่ควรได้หายไปถึง 73% – 79% เลยทีเดียว ทำนองทำดีมาตลอดชีวิต พลาดแค่ตอนปลาย กลับต้องรับกรรมไปตลอดชีวิตบำนาญที่เหลือ

แล้วอย่างนี้ สูตร CARE จะมาสร้างความเป็นธรรมได้ดีกว่าสูตร FAE จริงเหรอ?

สูตร CARE คิดยังไง?

วิธีคิดเงินบำนาญที่เราจะได้จากสูตร CARE

อัตราบำนาญ (คิดเศษเดือน) * ฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายของผู้ประกันตนทั้งระบบ * แต้มบำนาญเฉลี่ย (Average Pension Point) = เงินบำนาญที่ได้ต่อเดือน

แต้มบำนาญ คิดจาก เงินสมทบของผู้ประกันตนในเดือนนั้น/เงินสมทบเฉลี่ยของผู้ประกันตนทั้งระบบ ณ เดือนนั้น

แต้มบำนาญเฉลี่ย คิดจาก ค่าเฉลี่ยของแต้มบำนาญที่คำนวณได้ในแต่ละเดือนของผู้ประกันตน

ระบบ CARE ใช้หลักคิด คือ ใครจ่ายเงินเข้าประกันสังคมมาก ก็จะได้รับเงินบำนาญมาก โดยผู้ประกันตนทุกคนจะได้รับเงินบำนาญจากฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายของผู้ประกันตนทั้งระบบ

ส่วนจะได้มากหรือน้อย ขึ้นอยู่กับ

• แต้มบำนาญ

– ถ้า ค่าจ้างที่ส่งเงินสมทบของผู้ประกันตนเท่ากับค่าจ้างที่ส่งเงินสมทบเฉลี่ยของผู้ประกันตนทั้งระบบในเดือนนั้น แต้มบำนาญจะเท่ากับ 1

– ถ้า ค่าจ้างที่ส่งเงินสมทบของผู้ประกันตนมากกว่าค่าจ้างที่ส่งเงินสมทบเฉลี่ยของผู้ประกันตนทั้งระบบในเดือนนั้น แต้มบำนาญจะมากกว่า 1

– ถ้า ค่าจ้างที่ส่งเงินสมทบของผู้ประกันตนน้อยกว่าค่าจ้างที่ส่งเงินสมทบเฉลี่ยของผู้ประกันตนทั้งระบบในเดือนนั้น แต้มบำนาญจะน้อยกว่า 1

• แต้มบำนาญเฉลี่ย ยิ่งผู้ประกันตนมีแต้มบำนาญเฉลี่ยสูงเท่าไหร่ ยิ่งได้เงินบำนาญมากขึ้นเท่านั้น ดังนั้นผู้ประกันตนที่มีเงินเดือนสูงกว่าเพดานเงินสมทบ ตัวอย่างเช่น เงินเดือน 30,000 บาท เพดานค่าจ้างที่ส่งเงินสมทบเข้าประกันสังคมสมมติอยู่ 17,500 บาท ขณะที่สมาชิกส่วนใหญ่ของประกันมีเงินเดือนต่ำกว่าเพดานค่าจ้างที่ส่งเงินสมทบ เมื่อสมาชิกส่วนใหญ่มีเงินเดือนเพิ่มขึ้น จะทำให้เงินสมทบเฉลี่ยของผู้ประกันตนทั้งระบบปรับเพิ่ม แต้มบำนาญแต่ละเดือนของผู้ประกันตนที่มีเงินเดือนสูงกว่าเพดานก็จะปรับลดลง ทำให้แต้มบำนาญเฉลี่ยลดลง ก็จะส่งผลให้เงินบำนาญที่จะได้ลดน้อยลง

• จำนวนเดือนที่ส่งเงินสมทบเข้าประกันสังคม ยิ่งส่งเงินสมทบเข้าประกันสังคมหลายเดือน ยิ่งได้อัตราบำนาญมาก (อัตราบำนาญพื้นฐานที่อัตรา 20% ของค่าจ้างเฉลี่ย และบวกเพิ่มอีก 0.125% สำหรับทุกเดือน ที่จ่ายเงินสมทบเกิน 180 เดือน)

ตัวอย่างจากสำนักงานประกันสังคม

ส่งเงินสมทบมา 190 เดือน คิดเป็น 15 ปี 10 เดือน (เท่ากับ 190 เดือน เกิน 180 เดือนมา 10 เดือน) มีแต้มบำนาญเฉลี่ย 1.23 แต้ม ฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายของผู้ประกันตนทั้งระบบ ณ ขณะนั้น = 12,000 บาท

เงินบำนาญที่จะได้รับตามสูตร CARE = [20% + (10 * 0.125%)] * 12,000 *1.23 = 3,136.5 บาท/เดือน

เทียบกับระบบปัจจุบันสูตร FAE

วิธีคิดเงินบำนาญที่เราจะได้จากสูตร FAE

อัตราบำนาญ * ฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเฉพาะของผู้ประกันตน = เงินบำนาญที่ได้ต่อเดือน

หมายเหตุ อัตราบำนาญสูตร FAE คิดจากอัตราบำนาญพื้นฐานที่อัตรา 20% ของค่าจ้างเฉลี่ย และบวกเพิ่มอีก 1.5% สำหรับทุก 12 เดือนที่จ่ายเงินสมทบเกิน 180 เดือน (ส่วนที่ไม่ครบ 12 เดือนตัดทิ้ง)

หลายคนอ่านถึงตรงนี้ คงอยากจะรู้ว่าจากตัวอย่างข้างต้น เงินบำนาญจากสูตร FAE จะมากกว่าหรือน้อยกว่าสูตร CARE คำตอบคือ ไม่ทราบครับ เพราะข้อมูลจากตัวอย่างที่สำนักงานประกันสังคมให้มาไม่ได้บอกว่าฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเฉพาะของผู้ประกันตนเท่ากับเท่าไร

แต่ในชีวิตจริงกลับเป็นเรื่องตรงข้าม คือ ผู้ประกันตนจะรู้ว่าฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเฉพาะของผู้ประกันตนเท่ากับเท่าไร แต่จะไม่รู้ว่าฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายของผู้ประกันตนทั้งระบบเท่ากับเท่าไร ผลก็คือ ผู้ประกันตนจะไม่มีทางรู้เลยว่า ตนเองจะได้รับเงินบำนาญเท่ากับเท่าไร

อ้าว!!! แล้วถ้าอยากรู้ว่า เราจะได้เงินบำนาญจากประกันสังคมเท่าไหร่ตอนเราเกษียณ จะทำได้ไง?

ทางสำนักงานประกันสังคมได้ทำโปรแกรมให้เราคำนวณเงินบำนาญที่คาดว่าจะได้รับที่ https://sso.thaith.ai/care/

ลองเข้าไปกดคำนวณได้นะ แต่เงินบำนาญที่คำนวณได้เป็นแค่การคาดการณ์เท่านั้น ไม่ได้การันตีว่าเราจะได้เงินบำนาญเท่านั้นจริงๆ

ข้อดีของสูตร CARE

• ยุติธรรม ใครส่งมาก ก็ได้เงินบำนาญมาก ใครส่งน้อยก็ได้เงินบำนาญน้อย แก้ปัญหาเงินบำนาญที่คิดจากฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้าย ซึ่งก่อปัญหามากกับสมาชิกที่อยู่มาตรา 33 และย้ายมามาตรา 39 และป้องกันปัญหากับคนที่เอาเปรียบประกันสังคม เช่น อยู่มาตรา 39 ส่งเงินสมทบที่ 432 บาทจากฐานค่าจ้าง 4,800 บาทมาตลอด ในช่วง 5 ปีสุดท้ายก่อนเกษียณย้ายมามาตรา 33 เพิ่มฐานค่าจ้าง เพื่อจะได้เงินบำนาญเพิ่ม

• อัตราบำนาญส่วนเพิ่มคิดละเอียดเป็น 0.125% สำหรับทุกเดือนที่ส่งเกิน 180 เดือนเทียบกับสูตร FAE ที่คิด 1.5% สำหรับทุกๆ ระยะเวลาการจ่ายเงินสมทบที่ครบทุก 12 เดือน (ส่วนที่ไม่ครบ 12 เดือนตัดทิ้ง)

ข้อเสียของสูตร CARE

• ความโปร่งใส และการที่ผู้ประกันตนไม่สามารถคำนวณได้ว่าจะได้รับเท่ากับเท่าไร เพราะข้อมูลบางส่วนที่ใช้คำนวณมาจากข้อมูลของผู้ประกันตนทั้งระบบ

• สมาชิกที่มีเงินเดือนสูงกว่าเพดานค่าจ้าง ขณะที่สมาชิกส่วนใหญ่เงินเดือนต่ำกว่าเพดานค่าจ้าง ทำให้แต้มบำนาญลดน้อยลง แต้มบำนาญเฉลี่ยจะลดน้อยลง ทำให้เงินบำนาญที่จะได้รับลดน้อยลง แต่ฐานค่าจ้างเฉลี่ยของผู้ประกันตนทั้งระบบที่ปรับสูงขึ้นอาจช่วยบรรเทาผลกระทบส่วนนี้

ผลกระทบในช่วงเปลี่ยนระบบจากสูตร FAE มาใช้สูตร CARE

• ผู้ที่เกษียณไปแล้ว และรับเงินบำนาญอยู่แล้ว จะไม่มีทางเสียประโยชน์ โดยจะให้ยึดตามตัวเลขที่มากกว่า

• ผู้ที่จะเกษียณอายุภายใน 5 ปีนี้ จะได้รับเงินชดเชย โดยคนที่เกษียณในปีนี้จะได้รับเงินชดเชยความเสียหายเต็ม 100% ส่วนคนที่เกษียณในปีถัด ๆ ไป เงินชดเชยจะลดลงทีละปีเป็น 80%, 60%, 40% และเหลือ 20% ในปีที่ 5 ตามลำดับ จนกระทั่งเข้าสู่ปีที่ 6 เป็นต้นไปก็จะไม่มีการชดเชยอีกและปรับเข้าสู่ระบบใหม่อย่างเต็มรูปแบบ

สูตร CARE จะใช้เมื่อไหร่

ล่าสุดเมื่อวันที่ 14 กรกฎาคม 2569 ที่ผ่านมา คณะรัฐมนตรีเห็นชอบปรับปรุงหลักเกณฑ์การคำนวณบำนาญชราภาพรูปแบบใหม่ หรือ “สูตร CARE” (Career Average Revalued Earnings) ซึ่งจะมีผลบังคับใช้ประกาศในราชกิจจานุเบกษา 180 วัน โดยประเด็นที่ปรับปรุงหลักๆ มีดังนี้

• กลุ่มผู้ส่งเงินสมทบต่ำกว่า 12 เดือนที่เดิมจะได้รับคืนเฉพาะเงินสมทบในส่วนของผู้ประกันตน เปลี่ยนเป็นจะได้รับเงินบำเหน็จชราภาพจากทั้งส่วนของผู้ประกันตน นายจ้าง และผลประโยชน์ตอบแทน ภายใต้หลักเกณฑ์เดียวกับผู้ที่ส่งเงินสมทบตั้งแต่ 12 เดือนขึ้นไป

• สำหรับผู้ที่ส่งเงินสมทบเกิน 180 เดือน จากเดิมที่คิดอัตราเพิ่ม 1.5% ต่อการส่งเงินสมทบครบทุก 12 เดือนโดยปัดเศษเดือนทิ้ง จะเปลี่ยนเป็นการคิดเพิ่มตามจำนวนเดือนที่ส่งเงินจริงในอัตรา 0.125% ต่อเดือน ทำให้ไม่มีการตัดเศษเดือนและได้รับสิทธิประโยชน์สอดคล้องกับระยะเวลาที่ส่งเงินจริงมากที่สุด

• ปรับฐานค่าจ้างที่ใช้คำนวณเงินบำนาญ จากเดิมที่ใช้ค่าจ้างเฉลี่ย 60 เดือนสุดท้ายก่อนเกษียณมาเป็นการใช้ค่าจ้างเฉลี่ยตลอดระยะเวลาที่ส่งเงินสมทบ โดยนำค่าจ้างในอดีตมาปรับมูลค่าให้เป็นเงินปัจจุบันก่อนนำมาคำนวณ เพื่อให้สะท้อนรายได้ตลอดชีวิตการทำงานอย่างแท้จริงและลดความเหลื่อมล้ำจากการเปลี่ยนแปลงรายได้ในช่วงท้ายของการทำงาน

———————————————————————————————————————————————————–