HoonSmart.com>>สมาคมตราสารหนี้ไทย เผยมูลค่าตลาดครึ่งปีแรกแตะ 18.3 ล้านล้านบาท เอกชนออกเพิ่มขึ้น 2.7% หวั่นเงินเฟ้อดันบอนด์ยิลด์ 10 ปีพุ่งสู่ 2.06% สถาบันล็อกพอร์ต จน Credit Spread ดิ่งต่ำสุดรอบ 6 ปี ด้านฟันด์โฟลว์เริ่มไหลกลับหลังสงครามสหรัฐฯ-อิหร่านคลี่คลาย จับตาครึ่งปีหลังหุ้นกู้ 4.16 แสนล้านบาทครบกำหนด คาดทุนใหญ่ใช้จังหวะยิลด์ย่อตัวแห่รีไฟแนนซ์ ด้านไฮยีลด์บอนด์ 2 หมื่นล้านบาท ที่ไม่ไหวขอยืดหนี้ต่อยังเป็นหน้าเดิม เดินหน้าจับมือ ก.ล.ต. อุดช่องโหว่กฎหมายล้มละลายดัดหลังผู้ออกเบี้ยวหนี้

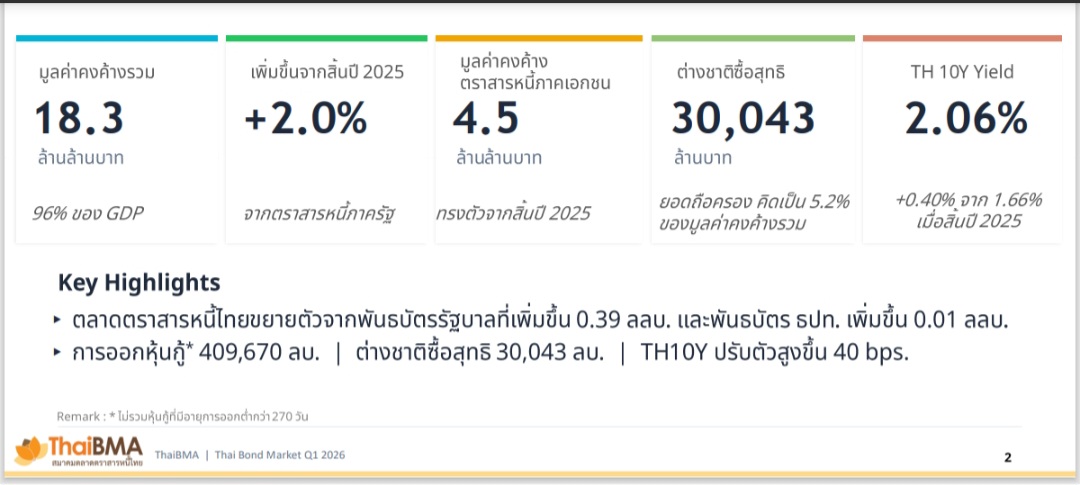

น.ส.อริยา ติรณะประกิจ กรรมการผู้จัดการ สมาคมตราสารหนี้ไทย (ThaiBMA) เปิดเผยว่า ตลาดตราสารหนี้ไทย ณ สิ้นไตรมาสที่ 2 ปี 2569 ขยายตัวขึ้น 2.0% โดยมีมูลค่าคงค้างรวมแตะระดับ 18.3 ล้านล้านบาท คิดเป็น 96% ของ GDP ท่ามกลางกระแสเงินทุนต่างชาติที่ไหลเข้าต่อเนื่องและความกังวลด้านเงินเฟ้อโลกที่กดดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวขึ้น

ในช่วงครึ่งแรกของปี 2569 มูลค่าการออกตราสารหนี้ หรือหุ้นภาคเอกชนระยะยาว มีมูลค่ารวม 409,670 ล้านบาท เพิ่มขึ้น 2.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า โดยการเติบโตนี้มีแรงขับเคลื่อนหลักมาจากกลุ่มหุ้นกู้ระดับลงทุน หรือ Investment Grade (IG)

ในช่วงครึ่งแรกของปี 2569 มูลค่าการออกตราสารหนี้ หรือหุ้นภาคเอกชนระยะยาว มีมูลค่ารวม 409,670 ล้านบาท เพิ่มขึ้น 2.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า โดยการเติบโตนี้มีแรงขับเคลื่อนหลักมาจากกลุ่มหุ้นกู้ระดับลงทุน หรือ Investment Grade (IG)

กลุ่มอุตสาหกรรมที่มียอดการออกสูงสุด 3 อันดับแรก ได้แก่ พลังงาน (ENERGY), ภาคการเงิน (FINANCE) และอสังหาริมทรัพย์ (PROPERTY) ตามลำดับ

ในส่วนของตลาดพันธบัตรรัฐบาล เส้นอัตราผลตอบแทน (Government Bond Yield Curve) ในครึ่งแรกของปี 2569 ปรับตัวสูงขึ้นในลักษณะ Bear Steepening ชันขึ้นอย่างเห็นได้ชัด เนื่องจากตลาดกังวลเรื่องอัตราเงินเฟ้อที่พุ่งสูงขึ้นจากผลกระทบของสงคราม ส่งผลให้ ณ สิ้นไตรมาส 2/2569 อัตราผลตอบแทนพันธบัตรรัฐบาลขยับขึ้นดังนี้:

รุ่นอายุ 2 ปี อยู่ที่ 1.16% ปรับตัวเพิ่มขึ้น 3 bps จากสิ้นปี 2568

รุ่นอายุ 5 ปี อยู่ที่ 1.60% ปรับตัวเพิ่มขึ้น 32 bps จากสิ้นปี 2568

รุ่นอายุ 10 ปี อยู่ที่ 2.06% ปรับตัวเพิ่มขึ้น 40 bps จากสิ้นปี 2568

ขณะที่อัตราผลตอบแทนหุ้นกู้เอกชนปรับตัวขึ้น 14-34 bps ในทิศทางเดียวกัน

สิ่งที่น่าสนใจคือ ส่วนชดเชยความเสี่ยงด้านเครดิต (Credit Spread) ของหุ้นกู้อันดับเครดิต AAA, AA และ A กลับดิ่งลงใกล้เคียงจุดต่ำสุดในรอบ 6 ปี สะท้อนถึงพฤติกรรม Flight to Quality หรือการที่ผู้ลงทุนยอมรับผลตอบแทนที่ต่ำลงเพื่อแลกกับการถือครองสินทรัพย์ที่ปลอดภัยและมั่นคงสูง โดยอัตราผลตอบแทนของหุ้นกู้อายุ 5 ปี อันดับเครดิต AAA, AA, A และ BBB+ ขยับมาอยู่ที่ระดับ 1.98%, 2.26%, 2.66% และ 4.12% ตามลำดับ

สำหรับแนวโน้มครึ่งปีหลัง จากผลสำรวจคาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 1.00% ตลอดทั้งปี โดยคาดว่า Bond yield อายุ 5 ปี จะทรงตัวที่ 1.60% (กรอบ 1.58-1.77%) ส่วนรุ่นอายุ 10 ปี มีโอกาสปรับตัวสูงขึ้นไปอยู่ที่ 2.19% – 2.33% จากปัจจัยแผนการระดมทุนของภาครัฐ และส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลไทยกับสหรัฐฯ

ฟันด์โฟลว์ต่างชาติสะสม ณ สิ้นไตรมาส 2/2569 รวม 30,043 ล้านบาทโดยในไตรมาสที่ 2 เพียงไตรมาสเดียวมีการซื้อสุทธิ 10,453 ล้านบาท ซึ่งเป็นการเข้าซื้อหนักในเดือนเมษายนและพฤษภาคม ก่อนที่จะพลิกกลับมาเป็นยอด ขายสุทธิในเดือนมิถุนายน หลังจากเริ่มมีความชัดเจนในการเจรจายุติสงครามระหว่างสหรัฐฯ-อิสราเอลกับอิหร่าน ส่งผลให้เม็ดเงินบางส่วนไหลออกเพื่อไปหาลู่ทางการลงทุนอื่น

ปัจจุบันต่างชาติมียอดถือครองตราสารหนี้ไทยอยู่ที่ 9.47 แสนล้านบาท คิดเป็น 5.2% ของมูลค่าตลาด และมีอายุคงเหลือเฉลี่ยของพอร์ตเพิ่มขึ้นเป็น 8.5 ปี จากเดิม 8.1 ปี เมื่อสิ้นปีที่แล้ว

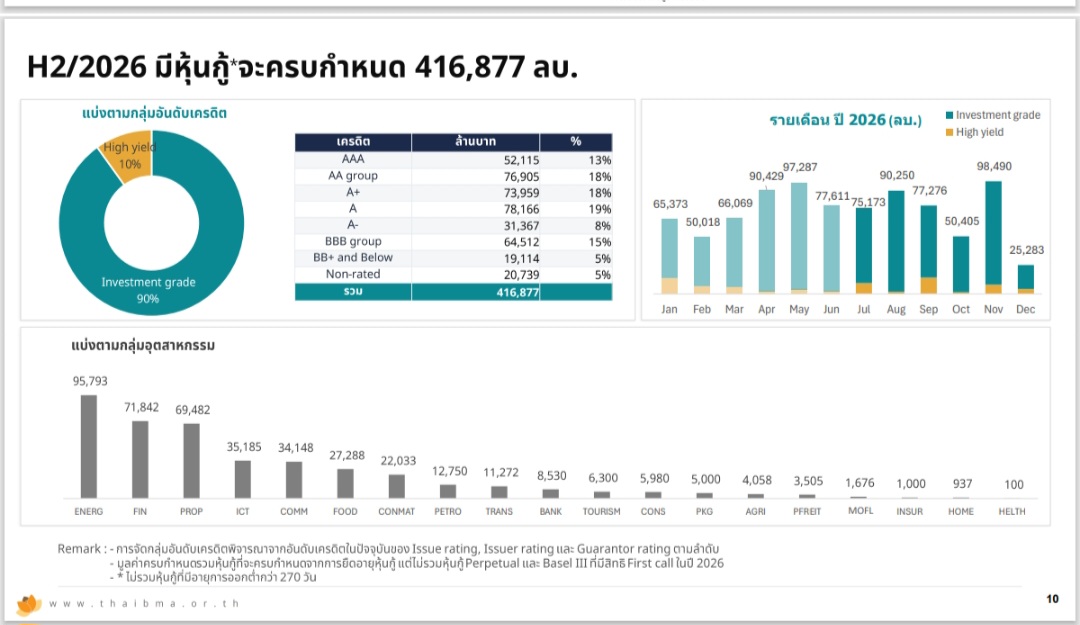

สำหรับครึ่งปีหลังมีหุ้นกู้ที่จะครบกำหนดชำระ 416,877 ล้านบาท ราว 4 แสนล้านบาท หรือ 90% อยู่ในกลุ่ม Investment Grade เป็นกลุ่มผู้ออกหุ้นกู้ระดับสากลหรือบริษัทขนาดใหญ่ (Blue-chip Issuers) โดยผู้ออกหุ้นกู้รายใหญ่ 10 อันดับแรกมีฐานะทางการเงินและอัตราส่วนความสามารถในการชำระดอกเบี้ย (Interest Coverage Ratio) ที่แข็งแกร่งระหว่าง 2.08 – 10.6 เท่า ขณะที่อัตราส่วนหนี้สินต่อทุน (D/E) ส่วนใหญ่อยู่ในระดับไม่เกิน 2 เท่า

สำหรับครึ่งปีหลังมีหุ้นกู้ที่จะครบกำหนดชำระ 416,877 ล้านบาท ราว 4 แสนล้านบาท หรือ 90% อยู่ในกลุ่ม Investment Grade เป็นกลุ่มผู้ออกหุ้นกู้ระดับสากลหรือบริษัทขนาดใหญ่ (Blue-chip Issuers) โดยผู้ออกหุ้นกู้รายใหญ่ 10 อันดับแรกมีฐานะทางการเงินและอัตราส่วนความสามารถในการชำระดอกเบี้ย (Interest Coverage Ratio) ที่แข็งแกร่งระหว่าง 2.08 – 10.6 เท่า ขณะที่อัตราส่วนหนี้สินต่อทุน (D/E) ส่วนใหญ่อยู่ในระดับไม่เกิน 2 เท่า

หุ้นกู้ของผู้ออกกลุ่มนี้ ไม่ได้สร้างความน่ากังวลให้กับตลาด เนื่องจากมีช่องทางการบริหารจัดการสภาพคล่องที่หลากหลาย มีทางเลือกค่อนข้างมาก จะเห็นจากช่วงครึ่งปีแรกที่ผ่านมาเมื่อเห็นว่าจังหวะตลาดยังไม่เอื้อ อำนวย กลุ่มนี้เลือกที่จะกลับไปพึ่งพาสินเชื่อระยะสั้นจากธนาคารพาณิชย์ (Bank Loan) เป็นการชั่วคราวก่อน

แต่ปัจจุบันเริ่มเห็นสัญญาณ อัตราผลตอบแทนพันธบัตร (Bond Yield) ย่อตัวลงมาบ้างแล้ว ซึ่งนี่อาจเป็นปัจจัยเร่งให้กลุ่มทุนใหญ่เหล่านี้กลับมาออกหุ้นกู้ล็อตใหม่ในครึ่งปีหลังเพื่อรีไฟแนนซ์

ส่วนที่เหลืออีก 10% เป็นกลุ่ม High Yield และหุ้นกู้ที่ไม่ได้รับการจัดอันดับ (Non-rated) มูลค่าประมาณ 20,000 ล้านบาท ที่เป็นกลุ่มที่ได้ดำเนินการ “ยืดอายุหนี้” (Debt Roll-over) ไปเป็นที่เรียบร้อยแล้ว ตลาดได้ซึมซับรับรู้ปัจจัยเสี่ยงไปหมดแล้ว และจะไม่มีเรื่องเซอร์ไพรซ์ที่ทำให้นักลงทุนตื่นตระหนก เนื่องจาก เป็นรายเดิมๆ หน้าเก่าที่มีปัญหาที่เผชิญปัญหาสภาพคล่องลากยาวมาตั้งแต่ช่วง 2-3 ปีที่แล้ว และในตลาด High Yield แทบจะไม่มีผู้ออกรายใหม่ๆ (New Issuers) เข้ามาเลยในช่วง 2-3 ปีนี้ เนื่องจากนักลงทุนขาดความเชื่อมั่น ทำให้ออกหุ้นกู้ใหม่ไม่ได้

ในส่วนกลุ่ม 20,000 ล้านบาทนี้ เมื่อครบกำหนดแล้ว ถ้าไม่สามารถออกหุ้นกู้ล็อตใหม่มาทดแทนเพื่อนำเงินไปจ่ายคืนได้ ความเป็นไปได้สูงคือใช้วิธีเจรจาขอยืดอายุหนี้ต่อออกไปอีก

น.ส.อริยา กล่าวว่า ตลาดหุ้นกู้ไทยถือว่ามีการกระจายตัวที่ค่อนข้างดี เมื่อดูจากกลุ่มอุตสาหกรรมหลัก ที่มีสัดส่วนรวมกันคิด 60% ของทั้งตลาด ไม่มีเซกเตอร์ใดเซกเตอร์หนึ่งมีสัดส่วนเกิน 15% ของมูลค่ารวม ซึ่งโครงสร้างนี้มีความปลอดภัยและแตกต่างจากตลาดหุ้นไทย (SET Index) ที่มักจะถูกขับเคลื่อนหรือลีดตลาดด้วยหุ้นของบริษัทขนาดใหญ่เพียงไม่กี่รายในเซกเตอร์เดียว

อย่างไรก็ดี ยอมรับว่าความรู้สึกว่าตลาดกระจุกตัวนั้น เกิดจากการที่กลุ่มทุนยักษ์ใหญ่ในประเทศไทยมักดำเนินธุรกิจในลักษณะ “คองโกลเมอเรต” (Conglomerate) ที่แตกขาไปในหลายประเภทธุรกิจ เช่น จากธุรกิจพลังงาน ขยายไปซื้อกิจการอาหาร หรือกลุ่มธนาคาร ทำให้เมื่อนักลงทุนคำนวณความเสี่ยงในเชิง “กลุ่มบริษัท” (Group of Companies) จะรู้สึกว่าเม็ดเงินกระจุกตัวอยู่กับบิ๊กเนมไม่กี่ราย

สำหรับแนวโน้มตราสารหนี้เพื่อความยั่งยืน หรือ ESG Bond (รวมทั้ง Green, Social และ Sustainability Bond) ในประเทศไทย ปัจจุบันยังมีสัดส่วนอยู่ที่ไม่เกิน 6% ของยอดรวมหุ้นกู้ภาคเอกชนทั้งหมด ซึ่งทาง ThaiBMA มองว่าตัวเลขนี้สะท้อนว่าตลาดยังมีช่องว่างให้เติบโตได้อีกมหาศาล เมื่อเทียบกับตลาดฝั่งยุโรปที่มีสัดส่วนของ ESG Bond สูงถึง 25% แล้ว

น.ส.อริยา แสดงความเห็นต่อประเด็นความกังวลในตลาดว่า เม็ดเงินลงทุนต่างชาติที่ไหลเข้ามาในตลาดทุนไทยส่วนหนึ่งอาจได้รับปัจจัยหนุนระยะสั้นจากข่าวลือที่ว่าประเทศอินโดนีเซียมีโอกาสถูกปรับลดระดับความน่าเชื่อถือลงสู่ Frontier Market อย่างไรก็ตาม ในระยะยาวเศรษฐกิจอินโดนีเซียยังคงเติบโตได้ดีและไม่ได้มีปัญหาเชิงโครงสร้างแบบไทย ปัญหาที่เกิดขึ้นจึงอาจเป็นเพียงผลกระทบ (Shock) ระยะสั้นเท่านั้น และหากอินโดนีเซียเริ่มฟื้นตัว ค่าเงินบาทอ่อน ฟันด์โฟลว์บางส่วนก็พร้อมจะกระจายกลับออกไป

แต่สิ่งที่ทำให้ไทยยังคงโดดเด่นในสายตาต่างชาติคือ “ความเสถียรภาพและนิ่ง” (Stability) ของรัฐบาล รวมถึงความแข็งแกร่งด้านฐานะการคลัง โดยเฉพาะการที่ไทยเพิ่งได้รับการปรับเพิ่มมุมมองความน่าเชื่อถือ (Outlook) จากสถาบันจัดอันดับยักษ์ใหญ่อย่าง S&P และอีกหนึ่งแห่ง รวมเป็น 2 สถาบัน และปัจจุบันกำลังอยู่ระหว่างการรอผลจากสถาบัน Fitch อีกแห่ง ซึ่งสิ่งนี้สะท้อนว่าปัจจัยพื้นฐานมหภาคของไทยยังคงเหนียวแน่น

“เราผ่านสถานการณ์วิกฤตและสงครามมาหลายรอบ ยอดการถือครองบอนด์ไทยของต่างชาติก็ยังคงแกว่งตัวรักษาระดับอยู่ที่ราวๆ 1 ล้านล้านบาท บวกลบ ถือเป็นจุดสมดุลที่ดีมาก สิ่งที่เราควรคอนเซิร์นมากกว่าคือเรื่องน้ำหนักของไทยในดัชนีตราสารหนี้โลก หากในอนาคตมีการเพิ่มน้ำหนักของประเทศอินเดียเข้ามามากขึ้น แต่ที่ผ่านมาก็พบว่าประเด็นนี้ยังไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญ” น.ส.อริยา กล่าว

น.ส.อริยา กล่าวว่า ได้วางแผนยุทธศาสตร์ 4 ปี ภายใต้แนวคิด “The RISE of Thai Bond Market” ชูธง 3 หลักการสำคัญอย่าง “Trust, Innovation, and Sustainability” ประกอบด้วย 4 แนวทางปฏิบัติหลัก:

R – Roles & Regulation: ยกระดับเกณฑ์ SRO เชิงรุกคุ้มครองผู้ลงทุนตั้งแต่ตลาดแรก พร้อมร่วมปรับปรุงกฎหมาย และขยายบทบาทไปเป็นที่ปรึกษาเพื่อส่งออกโมเดล ThaiBMA สู่ตลาดเกิดใหม่

I – Infrastructure Modernization: พัฒนาระบบขึ้นทะเบียนตราสารหนี้ดิจิทัลเชื่อมต่อ ก.ล.ต. ไร้รอยต่อ, เปิดตัวระบบ BHR Portal เสริมเขี้ยวเล็บผู้แทนผู้ถือหุ้นกู้ และอัปเกรดแอปฯ MeBond เพื่อรายย่อย

S – Sustainability & Education: จัดตั้งศูนย์กลางข้อมูล ESG Bond Data Hub ตามมาตรฐานสากล ICMA ควบคู่กับการเร่งสร้าง Bond Literacy ให้กับสาธารณชน

E – Expanded Products & Valuation: ขยายการประเมินมูลค่าสินทรัพย์ใหม่อย่าง Tokenized products พร้อมเตรียมเปิดตัว “Bond AI” เป็นผู้ช่วยอัจฉริยะวิเคราะห์ตลาดและพัฒนาผลิตภัณฑ์ทางการเงินยุคใหม่

น.ส.อริยา ยอมรับว่า “ช่องโหว่ทางกฎหมาย”ที่เอื้อประโยชน์ให้แก่ “ลูกหนี้รายใหญ่” ในการเอาเปรียบนักลงทุนทั่วไป โดยพระราชบัญญัติล้มละลายที่ใช้อยู่ในปัจจุบัน ถูกออกแบบมาตั้งแต่สมัยวิกฤตต้มยำกุ้งปี 2540 ในเวลานั้น กฎหมายมุ่งเน้นไปที่การปกป้อง “ลูกหนี้ที่เป็นคนธรรมดา” ไม่ให้ถูกสถาบันการเงินหรือธนาคารพาณิชย์ขนาดใหญ่เอาเปรียบ

ทว่าในปัจจุบัน บริบทของตลาดเปลี่ยนไปอย่างสิ้นเชิง ลูกหนี้ในตลาดตราสารหนี้กลายเป็นบริษัทเอกชนรายใหญ่ที่มีศักยภาพสูง บางรายถึงขั้นโยกย้ายสินทรัพย์หรือหนีไปอยู่ต่างประเทศได้ ในทางกลับกัน “เจ้าหนี้” ได้เปลี่ยนผ่านจากสถาบันการเงินมาเป็น “นักลงทุนรายย่อย” หรือประชาชนทั่วไป

”สมัยก่อนกฎหมายกลัวเจ้าหนี้เอาเปรียบลูกหนี้ แต่ตอนนี้กลับกัน กลายเป็นว่าลูกหนี้นี่แหละที่กำลังเอาเปรียบเจ้าหนี้รายย่อย” น.ส.อริยา กล่าว

น.ส.อริยา กล่าวว่า กฎหมายปัจจุบันยังมีข้อจำกัด ด้าน ผู้แทนผู้ถือหุ้นกู้ “ไร้อำนาจ” ภายใต้ พ.ร.บ. ล้มละลายปัจจุบัน เมื่อบริษัทผู้ออกหุ้นกู้เข้าสู่กระบวนการฟื้นฟูกิจการหรือล้มละลาย “ผู้แทนผู้ถือหุ้นกู้” จะไม่มีสิทธิ์ยื่นคำร้องขอรับชำระหนี้แทนนักลงทุนได้ ส่งผลให้นักลงทุนรายย่อยหลายพันคนต้องแห่ไปยื่นคำร้องผ่านระบบออนไลน์ด้วยตัวเองทีละคน หากยื่นช้ากว่าที่ศาลกำหนดเพียงนิดเดียว จะถูกตัดสิทธิ์จากการเป็นเจ้าหนี้ทันที ซึ่งสร้างความโกลาหลอย่างมาก ดังเช่นกรณีศึกษาของ บริษัท การบินไทย

กฎหมายยังมี “ช่องโหว่” กรณีที่ผู้ออกหุ้นกู้ถูกสำนักงาน ก.ล.ต. กล่าวโทษในข้อหาแต่งบัญชี หรือสร้างเจ้าหนี้ปลอมขึ้นมา แต่ในทางปฏิบัติ แผนฟื้นฟูกิจการเดิมกลับไม่ตกเป็นโมฆะโดยอัตโนมัติ และผู้บริหารรายนั้นก็ยังคงมีอำนาจเป็นผู้ทำแผนต่อไปได้

ต่อมา เมื่อบริษัทเข้าสู่กระบวนการฟื้นฟูกิจการ กฎหมายไม่ได้ระบุไว้ชัดเจนว่า “ผู้แทนผู้ถือหุ้นกู้” ยังคงมีบทบาทหน้าที่และอำนาจหลงเหลืออยู่มากน้อยเพียงใด ซึ่งความไม่ชัดเจนนี้ทำให้นักลงทุนรายย่อยขาดที่พึ่ง

แม้ว่าในสถานการณ์ปกติ กระบวนการทางแพ่ง ผู้แทนผู้ถือหุ้นกู้จะยังทำหน้าที่แจ้งโนติสและฟ้องร้องเรียกค่าเสียหายให้แก่นักลงทุนได้ตามข้อกำหนดสิทธิ แต่เมื่อใดที่คดีก้าวเข้าสู่แดนของ “กฎหมายล้มละลาย” ทุกอย่างจะหยุดชะงักทันที

ปัญหาดังกล่าวสะสมมานานและไม่มีตัวเลขประเมินความเสียหายที่แน่ชัดเนื่องจากเป็นปัญหาเชิงโครงสร้าง การแก้ไขจึงไม่ง่ายและจำเป็นต้องบูรณาการร่วมกันระหว่างกระทรวงการคลัง และกระทรวงยุติธรรม

การแก้ไขช่องโหว่ดังกล่าว เป็นหนึ่งใน “ยุทธศาสตร์ 4 ปี” โดยจะร่วมมือกับสำนักงาน ก.ล.ต. เพื่อขยายขอบเขตอำนาจให้ผู้แทนผู้ถือหุ้นกู้สามารถปกป้องผลประโยชน์ของประชาชนได้อย่างแท้จริง

นอกจากนี้ ก.ล.ต. ได้เปิดรับฟังความคิดเห็น (Public Hearing) ภายในปี 2569 นี้ เพื่อบรรจุเงื่อนไขและข้อจำกัดในการทำธุรกรรม เพิ่มเติมสำหรับผู้ออกหุ้นกู้ โดยจะมุ่งเน้นไปที่กลุ่มหุ้นกู้ผลตอบแทนสูงหรือกลุ่มเสี่ยง (High Yield Bond) เป็นอันดับแรก

เงื่อนไขสำคัญ คือ “การห้ามจ่ายเงินปันผลให้แก่ผู้ถือหุ้น” ในช่วงเวลาก่อนที่หุ้นกู้กำลังจะครบกำหนดชำระคืนเงินต้นหรือดอกเบี้ย เว้นแต่บริษัทจะผ่านการทดสอบอัตราส่วนทางการเงิน (Financial Ratios) และพิสูจน์ได้ว่ามีสภาพคล่องส่วนเกินเหลือเฟือตามเกณฑ์ที่กำหนด ซึ่งมาตรการนี้ได้รับการยืนยันจากทาง ก.ล.ต. แล้วว่าจะเร่งผลักดันกระบวนการ Hearing ให้เกิดขึ้นให้ได้ภายในปีนี้ หลังจากที่ได้มีการประชุมร่วมกันมาแล้วหลายรอบ