HoonSmart.com>>สภาธุรกิจตลาดทุนไทย ปักหมุดเลื่อนชั้นตลาดทุนไทยสู่ ‘ตลาดพัฒนาแล้ว’ ภายใน 15 ปี เป้าแรกขึ้นผู้นำตลาดทุนอาเซียนในอีก 6 ปี หนีการไล่บี้อย่างรวดเร็วของเวียดนาม เร่งปลดล็อกข้อจำกัดใหญ่ในการเข้าถึงตลาด ยกเครื่องเกณฑ์กำกับเทียบชั้นสากลไร้รอยต่อ ไม่ให้ติดหล่มเหมือนกรณีของเกาหลีใต้ เข้าเกณฑ์ขั้นต่ำของดัชนี MSCI ดันมูลค่าบริษัทไทยแตะระดับโลก ดึงดูดเงินลงทุนระยะยาวกองทุนต่างประเทศ ช่วยดันเป้าประเทศรายได้สูงภายใน 12 ปีของรัฐบาลได้ ด้านดัชนีเชื่อมั่นนักลงทุน 3 เดือนข้างหน้า”ร้อนแรง” กลุ่มพาณิชย์น่าลงทุนมากสุด มั่นใจไตรมาส 3 หุ้นไทยไปต่อได้ P/E ไม่รวม DELTA ยังไม่ถึง 13% ระวัง 3 ปัจจัยต่างประเทศฉุด

นายไพบูลย์ นลินทรางกูร ประธานสภาธุรกิจตลาดทุนไทย (FETCO) คนใหม่ แถลงวิสัยทัศน์และยุทธศาสตร์การดำเนินงานของสภาธุรกิจตลาดทุนไทย ว่า ตลาดทุนไทยพร้อมเดินหน้าขับเคลื่อนตามเป้าหมายของรัฐบาล โดยรองนายกรัฐมนตรีมีความต้องการที่จะผลักดันเม็ดเงินลงทุนของประเทศให้ไปถึงระดับ 30% ของ GDP ซึ่งเป็นระดับที่ใกล้เคียงกับประเทศเวียดนามที่เน้นการลงทุนในสัดส่วนนี้ การขับเคลื่อนดังกล่าวจำเป็นต้องใช้เม็ดเงินจำนวนมหาศาล และ “ตลาดทุน” จะเป็นแหล่งทุนที่สำคัญที่สุดของประเทศ ในการทำหน้าที่รองรับและผลักดันให้บรรลุเป้าหมาย

ขณะเดียวกัน ตามนโยบายของนายกรัฐมนตรี คือการยกระดับประเทศไทยให้เป็นประเทศรายได้สูง หรือประเทศพัฒนาแล้ว ภายในระยะเวลา 12 ปีข้างหน้า

จากโจทย์ใหญ่ระดับประเทศดังกล่าว ทำให้ภาคตลาดทุนต้องกลับมาทบทวนว่าด้วยศักยภาพในปัจจุบันอาจยังไม่เพียงพอที่จะช่วยเหลือได้มากนัก เนื่องจากยังไม่แข็งแรงพอและยังไม่มีศักยภาพในระดับโลก จึงจำเป็นต้องมีการวางโจทย์และระดมสมองเพื่อเสริมศักยภาพให้แก่ตลาดหุ้นและภาคธุรกิจไทยในหลาย ๆ ด้าน พร้อมทั้งตั้งวิสัยทัศน์ใหม่ให้แก่ตลาดทุนไทยอย่างจริงจัง เพราะตลาดทุนนอกจากเป็นแหล่งระดมทุนแล้ว ยังทำหน้าที่เป็นกลไกตลาดในการจัดสรรทรัพยากรไปสู่ภาคธุรกิจที่มีประสิทธิภาพสูงสุดอีกด้วย

ดังนั้น จึงปรับโจทย์ใหม่! เปลี่ยนภาพลักษณ์ตลาดหุ้น สู่”แหล่งสร้างความมั่งคั่งให้ประชาชนและรับมือสังคมผู้สูงวัย” จากเดิมที่ถูกมองว่าเป็นเพียงพื้นที่เล่นหุ้นของคนส่วนน้อย เพราะการที่ไทยเข้าสู่ยุคประชากรสูงวัย จะส่งผลให้เงินออมในระบบทยอยลดลง ตลาดทุนจึงต้องเร่งหาแนวทางส่งเสริมให้เกิดการออมที่มากขึ้นและสร้างความมั่งคั่งควบคู่กันไปได้

หากสามารถทำได้สำเร็จ ตลาดทุนจะสนับสนุนโจทย์ของประเทศได้ทั้งระยะสั้น กลาง และยาว ดีต่อภาพรวมเศรษฐกิจไทยเป็นอย่างมาก

“เราอยากให้หน่วยงานที่เกี่ยวข้อง ปรับมุมมองต่อการพัฒนาตลาดทุนไทย ให้เป็นหนึ่งในยุทธศาสตร์สำคัญ และเป็นหนึ่งในโครงสร้างพื้นฐานทางด้านการเงินของประเทศ ไม่ใช่เป็นเพียงแค่สถานที่ซื้อขายหุ้นเท่านั้น”นายไพบูลย์ กล่าว

นายไพบูลย์ กล่าวว่า FETCO ได้กำหนดเป้าหมายระยะยาว 15 ปีของตลาดทุนไทย ให้เป็น “ตลาดทุนระดับโลก คือ เป็นตลาดทุนที่พัฒนาแล้ว” หรือ Developed Market เพื่อให้สอดรับกับเป้าหมายของรัฐบาลที่ต้องการนำพาประเทศไทยไปสู่การเป็นประเทศรายได้สูงภายใน 12 ปี

นั่นหมายความว่า ตลาดทันไทย ต้องมีกลไกจัดสรรเงินทุนจะมีประสิทธิภาพ ช่วยเพิ่มศักยภาพเศรษฐกิจประเทศและรองรับการสร้างอุตสาหกรรมยุคใหม่ที่ต้องใช้เงินลงทุนสูงและใช้เวลานานกว่าจะได้รับผลตอบแทน เช่น เทคโนโลยีปัญญาประดิษฐ์ (AI) ซึ่งตลาดทุน ถือเป็นแหล่งทุนที่พร้อมและเหมาะสมที่สุดสำหรับกลุ่มอุตสาหกรรมนวัตกรรมเหล่านี้ เนื่องจากตลาดตราสารหนี้ยังมีข้อจำกัดที่ภาคธุรกิจจำเป็นต้องจ่ายดอกเบี้ยตลอดเวลา

โปรเจกต์ที่จะไประดมทุนผ่านตราสารหนี้ได้ต้องเป็นโปรเจกต์ที่ค่อนข้างสมบูรณ์หรือรันระบบได้แล้ว ต่างจากตลาดทุนที่เป็นแหล่งทุนสำหรับอุตสาหกรรมยุคใหม่โดยแท้จริง เหมือนเช่นกรณีของ Elon Musk ที่พัฒนาโครงการยานอวกาศ (SpaceX) ที่ต้องยอมขาดทุนในช่วงแรกเพื่อสร้างนวัตกรรม ดังนั้น ตลาดทุนไทยจึงต้องมีความพร้อมเพื่อนำประเทศไปสู่การเป็นประเทศรายได้สูง โดยยังคงให้ความสำคัญอย่างเข้มงวดในเรื่องความโปร่งใส ธรรมาภิบาล และนวัตกรรม

นอกจากนี้ ตลาดทุนไทย ต้องผ่านเกณฑ์ การจัดอันดับ 3 ด้านของ MSCI นั้น ถึงจะขึ้นเป็น”ตลาดทุนที่พัฒนาแล้ว” ข้อแรก ประเทศที่จะเป็น Developed Market ได้ จะต้องผ่านเกณฑ์การเป็นประเทศที่มีรายได้สูง (High Income Country) ตามเกณฑ์ของธนาคารโลก (World Bank) ติดต่อกันเป็นเวลาอย่างน้อย 3 ปี เพื่อสะท้อนความมั่นคงต่อเนื่อง ไม่ใช่เพียงระยะสั้น

“แผนงานของตลาดทุนจึงต้องล้อไปตามกรอบเวลาของรัฐบาลที่ปักหมุดเป็นประเทศรายได้สูงหมายแรกไว้ที่ 12 ปี เราจะเป็น Developed Market ใน 15 ปี”นายไพบูลย์ กล่าว

ข้อสอง ต้องมีขนาด สภาพคล่อง (Size & Liquidity) และปริมาณหุ้นใหญ่ที่เพียงพอให้นักลงทุนต่างชาติสามารถเข้ามาซื้อขายและลงทุนได้จริง ไม่ใช่มีสัดส่วนในดัชนีโลก (เช่น 2%) แต่ไม่มีสินทรัพย์ที่มีขนาดใหญ่พอให้เข้าลงทุน โดยในช่วง 10 ปีข้างหน้าจะต้องเร่งพัฒนาขนาดของบริษัทไทยให้เติบโตไปแตะระดับโลก

ข้อสาม การเข้าถึงตลาด (Market Accessibility) ถือเป็นปัจจัยที่สำคัญที่สุด กฎเกณฑ์และมาตรฐานระบบตลาดทุนไทยต้องเป็นสากลและมีความชัดเจนทั้งหมด ไม่ว่าจะเป็นเกณฑ์การขายชอร์ต (Short Selling) หรือสัดส่วนผู้ถือหุ้นรายย่อย (Free Float)

นายไพบูลย์ ยกตัวอย่าง กรณีศึกษาของประเทศเกาหลีใต้ที่ปัจจุบันยังไม่สามารถเลื่อนชั้นเป็น Developed Market ได้ เนื่องจากยังคงติดข้อจำกัดด้านเกณฑ์การควบคุมอัตราแลกเปลี่ยน (FX Control) ในบางประการ

ดังนั้น หากไทยสามารถปลดล็อกข้อจำกัดเหล่านี้และก้าวสู่การเป็นตลาดพัฒนาแล้วสำเร็จ จะส่งผลให้กองทุนระดับโลกจำเป็นต้องมีไทยเข้าเป็นหนึ่งในตัวเลือกของดัชนี (Developed Market Index) ทันที ซึ่งจะเป็นการเปิดประตูสู่เม็ดเงินลงทุนและนวัตกรรมใหม่ๆ ดึงดูด Know-how และทำให้บริษัทต่างชาติมองไทยเป็นฐานการระดมทุนอย่างจริงจัง จากเดิมที่จะระดมเงินทุนจากประเทศตนเองเข้ามาใช้เป็นเงินลงทุนในไทย

นอกจากนี้ ยังเปิดโอกาสให้ประเทศสามารถนำเงินออมจากต่างประเทศเข้ามาช่วยพัฒนาชาติ แทนการพึ่งพาเงินออมภายในประเทศที่มีไม่เพียงพอ

ท้ายที่สุด การเติบโตเชิงโครงสร้างนี้จะย้อนกลับมาสร้างความมั่งคั่งให้กับประชาชนในประเทศ เช่นเดียวกับตลาดหุ้นสหรัฐฯ ที่เติบโตกว่า 200% ในรอบ 10 ปีที่ผ่านมา ส่งผลให้มูลเงินออมในกองทุนบำเหน็จบำนาญ (Pension Fund) และกองทุนสำรองเลี้ยงชีพของประชาชนเติบโตขึ้นหลายเท่าตัวเมื่อเกษียณอายุ ซึ่งแตกต่างจากโครงสร้างปัจจุบันของไทยที่ผลตอบแทนกองทุนยังคงมีความผันผวนสูงและไม่เติบโตเท่าที่ควร

6 ปีผู้นำตลาดทุนอาเซียน

นายไพบูลย์ กล่าวว่า FETCO มีแผนระยะกลาง 6 ปี ในการขับเคลื่อนเป้าหมายระยะยาว โดยตั้งเป้าสู่การเป็นผู้นำอาเซียนในทุกมิติภายในระยะเวลา 6 ปี ซึ่งประเมินว่าเป็นกรอบเวลาที่มีความเป็นไปได้ในทางปฏิบัติ ที่ผ่านมาตลาดทุนไทยเคยเป็นผู้นำในภูมิภาคด้านสภาพคล่องและการระดมทุนมาแล้ว แต่ในมิติอื่นๆ เช่น นวัตกรรมและศักยภาพการแข่งขัน ยังคงเป็นจุดที่ประเทศไทยจำเป็นต้องเร่งยกระดับเพื่อแข่งขันกับประเทศที่แข็งแกร่งกว่า

ตลาดทุนไทย จะทำหน้าที่เป็นกลไกหลักในการช่วยยกระดับมาตรฐานของประเทศ ผ่านการผลักดันเกณฑ์สำคัญระดับมหภาคอย่าง ทั้งด้านมาตรฐานด้านสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการที่ดี (ESG) รวมถึงบรรษัทภิบาล (Governance) ให้บริษัทจดทะเบียนไทยใช้เป็นแนวปฏิบัติ ซึ่งระดับมาตรฐานที่สูงขึ้นอย่างต่อเนื่อง จะดึงดูดบริษัทที่มีคุณภาพเข้ามาจดทะเบียนในไทย ช่วยเพิ่มความลึก (Market Depth) ให้กับตลาดทุน เอื้อให้กิจการไทยระดมทุนได้อย่างมีประสิทธิภาพด้วยต้นทุนที่ต่ำลง อย่างไรก็ตาม ยอมรับว่าในปัจจุบันตลาดทุนไทยอาจจะยังไม่สามารถตอบโจทย์การระดมทุนในมิติดังกล่าวได้เต็มที่

นอกจากนี้ ในภาวะปัจจุบันที่นักลงทุนระยะยาวต่างชาติมองหาแหล่งลงทุนเพียงแห่งเดียวในภูมิภาคอาเซียน ไทยจำเป็นต้องพัฒนาตนเองให้เป็นคำตอบที่ดีที่สุด ท่ามกลางสถานการณ์ที่ประเทศคู่แข่งอย่างเวียดนามกำลังเติบโตและขยับเข้ามาใกล้เคียงกับไทยมากขึ้นทุกขณะ จำเป็นที่ทุกภาคส่วนต้องเร่งขยับตัวเพื่อเพิ่มขีดความสามารถในการแข่งขัน และก้าวออกจากการเป็นตลาดกลุ่มประเทศเกิดใหม่ (Emerging Market) ที่อยู่มายาวนานร่วม 40 ปี ไปสู่”ตลาดหุ้นพัฒนาแล้ว” (Developed Market) ให้ได้

ระยะสั้นเร่งขยายฐานนักลงทุน

ขณะที่ แผนงานระยะสั้นใน 2 ปีแรกนี้ เป้าหมายแรกคือการฟื้นฟูตลาดทุนไทยให้กลับมามีความสามารถในการแข่งขันและมีความน่าสนใจเพิ่มขึ้น หลังจากในช่วง 3-4 ปีที่ผ่านมาตลาดค่อนข้างซบเซา การระดมทุนลดน้อยลง และดัชนีไม่สะท้อนความแข็งแกร่ง (Underperform) จนขาดการพูดถึงในระดับสากล

“ตอนนี้ เราจะรักษาเสถียรภาพที่เริ่มฟื้นตัวกลับคืนมา และพัฒนาความสามารถในการแข่งขันอย่างต่อเนื่อง เพื่อสร้าง “สภาพคล่องระยะยาว”เข้าสู่ระบบ ซึ่งจะเข้ามาช่วยลดทอนความผันผวนจากสภาพคล่องระยะสั้นที่มีอยู่มากในปัจจุบัน และช่วยให้ตลาดทุนมีความมั่นคงยิ่งขึ้นผ่านฐานนักลงทุนระยะยาว”นายไพบูลย์ กล่าว

นายไพบูลย์ กล่าวว่า หน่วยงานกำกับ นอกจากต้องเลิกเถียงเรื่องเกณฑ์มาตรฐาน มาทำการปรับปรุงกฎเกณฑ์ทั้งหมดให้เป็นสากล โดยย้ำว่ากฎเกณฑ์ประเภท “Thailand Only” จะไม่สามารถใช้ดึงดูดเม็ดเงินลงทุนจากต่างประเทศได้อีกต่อไป เนื่องจากตลาดทุนมีหน้าที่จัดสรรเงินออมในประเทศไปสู่การลงทุน และหากเงินออมในประเทศไม่เพียงพอ ก็จำเป็นต้องพึ่งพาและดึงดูดเงินออมจากต่างประเทศเข้ามาสนับสนุนผ่านตลาดทุนที่ได้รับการยอมรับในระดับสากล เพื่อนำเงินทุนเหล่านั้นมาขับเคลื่อนและช่วยเหลือภาคธุรกิจไทย ซึ่งท้ายที่สุดจะช่วยให้รัฐบาลสามารถยกระดับศักยภาพเศรษฐกิจได้ตามเป้าหมาย

ทั้งนี้ แผนการดำเนินงานดังกล่าวจะถูกขับเคลื่อนผ่าน 5 ด้านหลัก ได้แก่ 1. ฝั่งดีมานด์ (Demand) ขยายฐานกลุ่มผู้ลงทุน 2. ฝั่งซัพพลาย (Supply) มีสินค้าและความน่าสนใจของตลาด 3.โครงสร้างตลาดและระบบนิเวศ (Ecosystem).รวมถึงกฎเกณฑ์ต่าง ๆ 4. ความน่าเชื่อถือและความมั่นใจ (Trust and Confidence)ซึ่งเป็นเรื่องที่ดำเนินการมาพอสมควรในช่วง 2-3 ปีที่ผ่านมา และ 5. การสื่อสารและนักลงทุนสัมพันธ์ (Investor Relations)

สำหรับการขยายฐานนักลงทุน ทั้งจากในประเทศและต่างประเทศ ประกอบด้วย

มาตรการภาษีเพื่อการลงทุน (TESG) ปัจจุบันอยู่ระหว่างการเร่งรัดภาครัฐ ซึ่งรายละเอียดภาพรวมมีการพูดคุยกันไปแล้วกว่า 80-90% คงเหลือประเด็นที่ต้องตกลงร่วมกันคือ “วงเงินสิทธิ์ประโยชน์” และ “วันที่มีผลบังคับใช้” โดยภาพรวมภาคเอกชนและภาครัฐมีความเห็นไปในทิศทางเดียวกัน และคาดว่าจะใช้เวลาอีกเพียงเล็กน้อยในการพูดคุยให้ลงตัว

การจัดตั้งกองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) เพื่อเสริมสร้างสภาพคล่องระยะยาว ตลาดหลักทรัพย์ฯ เตรียมผลักดันการจัดตั้ง กบช. หรือกองทุนสำรองเลี้ยงชีพภาคบังคับ ซึ่งมีการหารือกันมาหลายสมัยแต่ยังไม่มีการบังคับใช้ มาตรการนี้จะช่วยให้ประเทศเข้าสู่สังคมผู้สูงอายุได้อย่างมีคุณภาพผ่านการส่งเสริมการออม และช่วยนำเม็ดเงินส่วนหนึ่งไหลกลับเข้ามาเพิ่มสภาพคล่องระยะยาวในตลาดทุน

การดึงดูดเม็ดเงินกลุ่มความมั่งคั่งสูงจากต่างประเทศ (High Net Worth) จากการนำเสนอข้อมูลเบื้องต้นแก่กระทรวงการคลัง มีแนวคิดใช้ตลาดทุนไทย และไทยเป็นศูนย์กลางบริหารจัดการความมั่งคั่งของชาวต่างชาติ (Wealth Management Center) โดยอาจมีการเสนอให้สิทธิ์ “วีซ่าระยะยาว” (Long-term Visa) แลกกับการเข้ามาลงทุนในตลาดทุนไทยตามจำนวนที่กำหนด รวมถึงการสนับสนุนให้จัดตั้งสำนักงานบริหารทรัพย์สินครอบครัว (Family Office) ของกลุ่มชาวต่างชาติที่มั่งคั่งในไทย

การดึงเงินลงทุนไทยในต่างประเทศกลับคืนสู่ระบบ ในช่วง 3-4 ปีที่ผ่านมาที่ตลาดหุ้นไทยไม่สะท้อนความแข็งแกร่ง (Underperform) มีเม็ดเงินของคนไทยไหลออกไปลงทุนและสร้างกำไรในต่างประเทศเป็นจำนวนมาก แต่ปัจจุบันนักลงทุนยังไม่กล้านำเงินกลับประเทศเนื่องจากข้อจำกัดเรื่องภาษีกำไรจากการลงทุน (Capital Gains Tax) จึงมีการหารือเพื่อเสนอให้กระทรวงการคลังลดหย่อนเกณฑ์ภาษีดังกล่าวเป็นการชั่วคราว เพื่อจูงใจให้นำเม็ดเงินเหล่านั้นกลับเข้ามาลงทุนในตลาดหุ้นไทย

เตรียมเสนอแก้ไขหลักเกณฑ์เพื่อเปิดโอกาสให้สมาคมการค้าต่าง ๆ สามารถนำเงินออมมาลงทุนในตลาดทุนได้ จากเดิมที่ทำได้เพียงการฝากเงิน โดยอาจเริ่มต้นการลงทุนในสินทรัพย์หรือกองทุนที่มีความเสี่ยงต่ำ เช่น ตราสารหนี้ หรือตราสารทุนเสี่ยงต่ำ เพื่อวางรากฐานดีมานด์ใหม่ ๆ

นอกจากนี้ ด้านการสื่อสาร ทางตลาดหลักทรัพย์ฯ เป็นผู้นำ ในการเดินหน้าออกไปทำประชาสัมพันธ์ (Roadshow) ในต่างประเทศอย่างต่อเนื่อง เพื่อสร้างความเข้าใจและดึงดูดเม็ดเงินจากกองทุนต่างชาติให้ไหลเข้าสู่ไทย

ในส่วนของฝั่งซัพพลาย (Supply) หรือตัวสินค้า จากการที่รัฐบาลมีเป้าหมายเด่นชัดในการใช้กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) หรือกองทุนในลักษณะดังกล่าว เป็นเครื่องมือระดมทุนเพื่อดำเนินโครงการต่าง ๆ ของภาครัฐ เพื่อหลีกเลี่ยงการเผชิญข้อจำกัดด้านเพดานหนี้สาธารณะที่ปัจจุบันอยู่ในระดับค่อนข้างสูง ประกอบกับรัฐบาลเพิ่งมีการออก พ.ร.บ. เงินกู้อีก 400,000 ล้านบาท ซึ่งต้องใช้เม็ดเงินจำนวนมาก

ทางด้านตลาดทุน ยืนยันความพร้อมในการรองรับซัพพลาย แต่จำเป็นต้องเร่งพัฒนาโครงสร้างของกองทุนรวมโครงสร้างพื้นฐาน ให้สามารถรองรับการระดมทุนขนาดใหญ่ของภาครัฐที่จะทยอยเข้ามาอย่างต่อเนื่อง โดยจะต้องเข้าไปดูแลในรายละเอียด เช่น การจัดให้มีผู้ดูแลสภาพคล่อง (Market Maker) เพื่อสนับสนุนการระดมทุนของภาครัฐอย่างมีประสิทธิภาพ

ทั้งนี้ การสนับสนุนให้ภาคเงินทุนจากรัฐขยายตัวและมีนักลงทุนให้ความสนใจมากขึ้น จะช่วยให้รัฐบาลสามารถระดมทุนได้ด้วยต้นทุนหรืออัตราผลตอบแทนที่จ่ายให้แก่นักลงทุนไม่สูงจนเกินไป ซึ่งถือเป็นประโยชน์ต่อการบริหารงบรากฐานของประเทศต่อไป

อีกด้าน ฝั่งซัพพลาย (Supply) ที่มุ่งเพิ่มความน่าสนใจให้กับตัวสินค้าในตลาดทุน ทางตลาดหลักทรัพย์ฯ มีการประสานความร่วมมืออย่างใกล้ชิดกับสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) เพื่อผลักดันกลุ่มอุตสาหกรรมอนาคตและกลุ่มเทคโนโลยีใหม่ ๆ ให้เข้ามาจัดตั้งและระดมทุนในประเทศ ซึ่งมีการจัดเตรียมช่องทางทางด่วน (Fast track) เพื่ออำนวยความสะดวกให้แก่บริษัทนวัตกรรมประเภทใหม่เหล่านี้เป็นที่เรียบร้อยแล้ว

นอกจากนี้ นับเป็นเรื่องที่ดี ที่ ตลาดหลักทรัพย์ฯ ยังคงเดินหน้าแนวคิดโครงการ “Jump+” อย่างต่อเนื่อง โดยมีเป้าหมายเพื่อสร้างแรงจูงใจให้แก่บริษัทที่เข้าร่วมโครงการ หากผู้ประกอบการสามารถผลักดันผลการดำเนินงานให้มีกำไรเติบโตสูงกว่าค่าเฉลี่ยเดิมอย่างมีนัยสำคัญ ที่ยังมีการเดินหน้าขอมาตรการสนับสนุนทางภาษีเพิ่มเติม (ลดภาษีให้ชั่วคราว) เพื่อเป็นแรงขับเคลื่อนให้ภาคธุรกิจเร่งสร้างการเติบโต

รวมถึง การขับเคลื่อนและผลักดันข้อกฎหมายสำคัญ เพื่อเปิดทางให้บริษัทสามารถออก “หุ้นสามัญที่มีสิทธิออกเสียงไม่เท่ากัน” (Dual-Class Shares) ซึ่งเป็นแนวโน้มและมาตรฐานที่เกิดขึ้นในตลาดหุ้นของกลุ่มประเทศพัฒนาแล้ว เพื่อสนับสนุนบริษัทเทคโนโลยีและอุตสาหกรรมยุคใหม่ ให้เจ้าของเดิมหรือผู้ก่อตั้งยังคงรักษาสิทธิในการโหวตควบคุมทิศทางนวัตกรรมของบริษัทไว้ได้ในช่วงระยะเวลาหนึ่ง เพื่อความคล่องตัวในการบริหารโครงสร้างและควบคุมเทคโนโลยี ก่อนที่จะมีความเชื่อมั่นและกล้าที่จะนำหุ้นออกมาจัดสรรและซื้อขาย (Float) ในตลาดทุนในสัดส่วนที่มากขึ้นต่อไป

ขณะที่ การลดอุปสรรคการลงทุนของธุรกิจขนาดกลางและขนาดเล็ก ( SME) ขนาดใหญ่ เสนอแนวคิดการจัดตั้ง หน่วยงานประเมินอันดับความน่าเชื่อถือหรือจัดเกรดเครดิตสำหรับธุรกิจขนาดกลางและขนาดย่อม (SME Credit Rating / Scoring Agency) เนื่องจากในปัจจุบันผู้ประกอบการ SME มีความต้องการเข้าถึงแหล่งเงินทุนเป็นจำนวนมาก แต่บุคลากรและระบบของตลาดทุนในปัจจุบันยังขาดความเชี่ยวชาญเฉพาะทางในการประเมินความเสี่ยงของธุรกิจขนาดเล็ก ซึ่งมีรูปแบบและขนาดโครงสร้างที่แตกต่างจากบริษัทขนาดใหญ่

ดังนั้น การมีหน่วยงานเข้ามาทำหน้าที่ประเมินและให้คะแนนเครดิตความเสี่ยงเบื้องต้น (Credit Scoring) จะช่วยให้ภาคตลาดทุนสามารถนำข้อมูลไปวิเคราะห์และทำงานต่อได้ง่ายขึ้น ซึ่งจะช่วยสร้างความมั่นใจให้แก่นักลงทุนสถาบันและผู้ให้บริการเงินทุน ในการเข้าไปลงทุนในตราสารหนี้หรือตราสารทุนที่ออกโดยกลุ่ม SME ขนาดใหญ่ได้สะดวกยิ่งขึ้น การสร้างระบบประเมินผลนี้จึงถือเป็นจุดเริ่มต้นสำคัญที่จะทำให้เห็นความเสี่ยงที่โปร่งใสและชัดเจนของแต่ละธุรกิจ และนำไปสู่การออกตราสารเพื่อรองรับการเข้าถึงแหล่งทุนของกลุ่ม SME ที่หากขาดกลไกนี้แล้วจะทำได้ยากมากในทางปฏิบัติ

นอกจากนี้ ยังเดินหน้าสนับสนุนแผนการปรับปรุง “กฎหมายทรัสต์” (Trust Law) ที่ค้างคามานาน เพื่อปรับเกณฑ์ให้สอดรับและรองรับการบริหารจัดการ รวมถึงการวางแผนทรัพย์สินส่วนบุคคลของกลุ่มผู้มีความมั่งคั่งสูง (Wealth Management) ซึ่งกฎหมายในปัจจุบันยังคงเป็นอุปสรรคและไม่เปิดช่องให้ดำเนินการได้อย่างเต็มที่ โดยคาดว่าการปลดล็อกกฎหมายฉบับนี้จะช่วยดึงดูดเม็ดเงินลงทุนจำนวนมหาศาลให้ไหลกลับเข้าสู่ระบบตลาดทุนไทย

สำหรับในด้านการสร้างความน่าเชื่อถือและความมั่นใจ (Trust & Confidence) ยังคงขับเคลื่อนตามแนวทางและหลักการเดิมอย่างต่อเนื่องเพื่อรักษาเสถียรภาพ ควบคู่ไปกับการเร่งพัฒนางานด้าน นักลงทุนสัมพันธ์ (Investor Relations: IR) โดยจะเน้นการเพิ่มกิจกรรมเชิงรุก เช่น โครงการ “ตลาดทุนพบภาครัฐ” ให้มีความตื่นตัว (Active) มากยิ่งขึ้น เพื่อให้การส่งผ่านข้อมูลข่าวสารและนโยบายสำคัญต่าง ๆ ไปถึงกลุ่มผู้ลงทุนได้อย่างทั่วถึงและมีประสิทธิภาพ

ดัชนีเชื่อมั่น”ร้อนแรง”

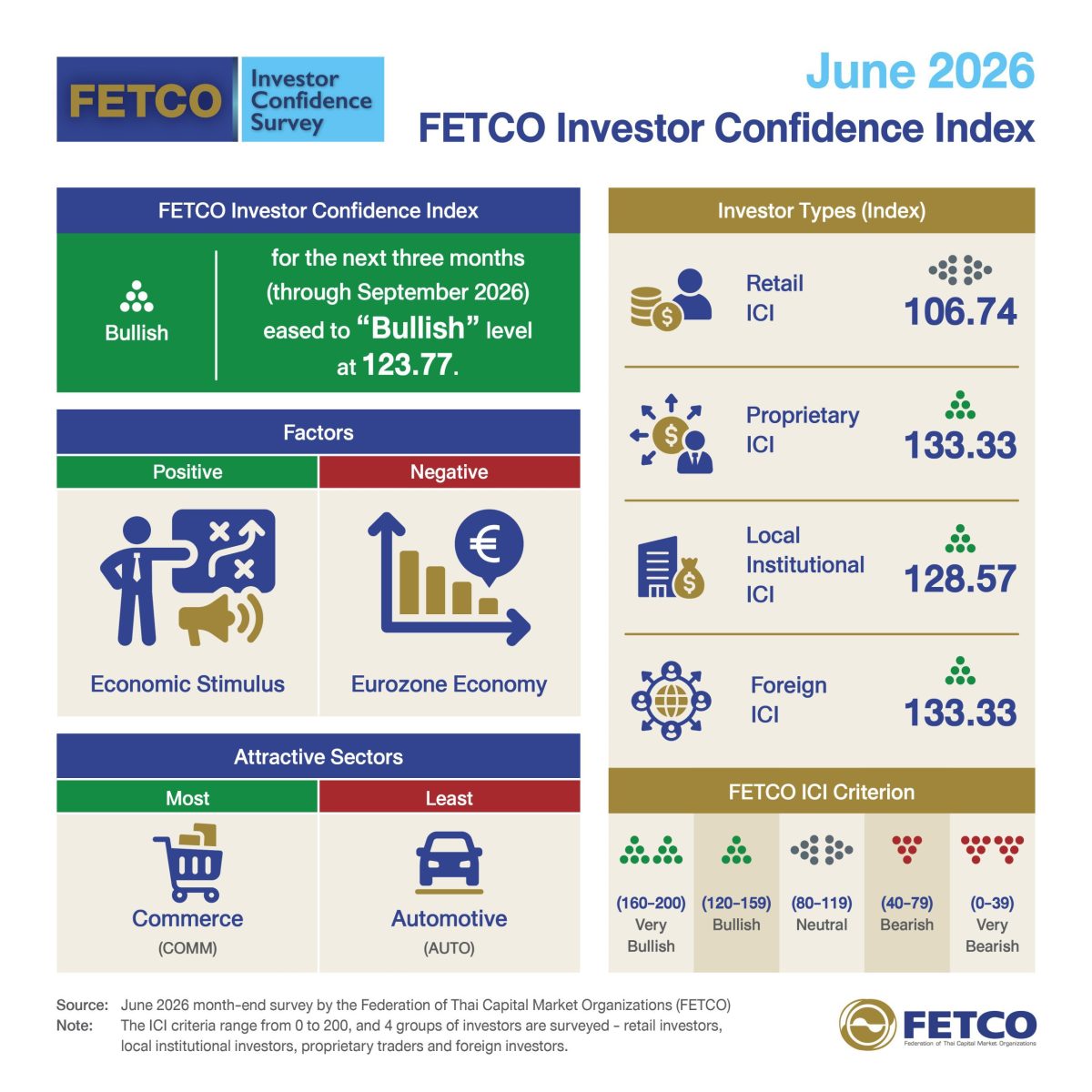

ด้าน ดัชนีความเชื่อมั่นนักลงทุน ในระยะ 3 เดือนข้างหน้า อยู่ในเกณฑ์ร้อนแรงที่ระดับ 123.77 นักลงทุนมองว่ามาตรการกระตุ้นเศรษฐกิจของภาครัฐเป็นปัจจัยหนุนความเชื่อมั่นมากที่สุดรองลงมาคือแนวโน้มการคลี่คลายของสถานการณ์ความขัดแย้งระหว่างประเทศและการฟื้นตัวของเศรษฐกิจในประเทศส่วนปัจจัยที่ฉุดความเชื่อมั่นนักลงทุนมากที่สุดได้แก่สถานการณ์เศรษฐกิจยูโรโซนรองลงมาคือนโยบายการเงินของธนาคารกลางสหรัฐและสถานการณ์ความขัดแย้งระหว่างประเทศ

ด้าน ดัชนีความเชื่อมั่นนักลงทุน ในระยะ 3 เดือนข้างหน้า อยู่ในเกณฑ์ร้อนแรงที่ระดับ 123.77 นักลงทุนมองว่ามาตรการกระตุ้นเศรษฐกิจของภาครัฐเป็นปัจจัยหนุนความเชื่อมั่นมากที่สุดรองลงมาคือแนวโน้มการคลี่คลายของสถานการณ์ความขัดแย้งระหว่างประเทศและการฟื้นตัวของเศรษฐกิจในประเทศส่วนปัจจัยที่ฉุดความเชื่อมั่นนักลงทุนมากที่สุดได้แก่สถานการณ์เศรษฐกิจยูโรโซนรองลงมาคือนโยบายการเงินของธนาคารกลางสหรัฐและสถานการณ์ความขัดแย้งระหว่างประเทศ

หมดธุรกิจที่น่าสนใจมากที่สุดคือหมวดพาณิชย์ ส่วนหมวดธุรกิจที่ไม่น่าสนใจมากที่สุดคือหมวดยานยนต์

ภาพรวมตลาดหุ้นไทย ยังมีโอกาสปรับตัวขึ้นได้อีกมาก โดยผลสำรวจล่าสุดจากสมาคมนักวิเคราะห์การลงทุน (IAA) ประเมินเป้าหมายดัชนีเฉลี่ยไว้ที่ระดับประมาณ 1,618 ถึง 1,620 จุด อย่างไรก็ตาม SET Index.ยังคงมีความผันผวนสูงจากการเคลื่อนไหวของหุ้น DELTA ซึ่งหากราคาหุ้น DELTA ปรับตัวเพิ่มขึ้นอีก 100% อาจส่งผลให้ดัชนีภาพรวมพุ่งทะยานไปถึงระดับ 1,800 จุดได้

หากตัดหุ้น DELTA ออก เพื่อให้เห็นภาพสะท้อนที่แท้จริงของตลาด พบว่าค่า Forward P/E ของหุ้นไทยในอีก 12 เดือนข้างหน้า จะลดลงมาอยู่ที่ประมาณ 13 เท่า (หรือราว 12 เท่าปลายๆ) จากเดิมที่รวมหุ้น DELTA แล้วจะสูงถึง 16 เท่า ซึ่งสะท้อนว่าราคาหุ้นไทยในปัจจุบันไม่ได้แพงเกินไป และยังมีแนวโน้ม (Room) ที่จะปรับตัวขึ้นได้อีก

สำหรับสถานการณ์หุ้นไอพีโอ (IPO) ในช่วงครึ่งปีแรกที่ผ่านมาที่มีจำนวนลดลง จนนำมาสู่คำถามถึงความเชื่อมั่นของ Fund Flow และนักลงทุนในประเทศ ทาง สำนักงาน ก.ล.ต. และตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ได้เร่งปรับปรุงหลักเกณฑ์ต่าง ๆ ให้มีความเป็นสากลและเป็นที่ยอมรับมากขึ้น แต่ยังมีจุดอ่อนสำคัญ คือ “ระยะเวลา” ที่ค่อนข้างนานเมื่อเทียบกับต่างประเทศ เช่น ในกรณีของ SpaceX ที่ใช้เวลาดำเนินการยื่นไฟลิ่ง (Filing) และเข้าจดทะเบียนในตลาด (List) ได้ภายในเวลาเพียง 2 เดือน แต่ไทยใช้เวลาอย่างเร็ว 2 ปี ประกอบกับสภาวะตลาดในช่วงที่ผ่านมาที่ไม่เอื้ออำนวย และสถานการณ์ความไม่สงบในต่างประเทศ (เช่น วิกฤตการณ์อิหร่าน) ส่งผลให้บริษัทหลายแห่งรวมถึงบริษัทที่ปรึกษาทางการเงินตัดสินใจชะลอการเดินทางเข้าตลาดหุ้นชั่วคราวเพื่อรอดูท่าที

ทั้งนี้ คาดว่าหากสถานการณ์ตลาดเริ่มนิ่งและมีเสถียรภาพ บริษัทที่มีแผนระดมทุนใน Pipeline ซึ่งยังมีอยู่เป็นจำนวนมากจะทยอยกลับเข้ามา