HoonSmart.com>>”ปตท. น้ำมันและการค้าปลีก”(OR) คาดกำไรไตรมาส 2 ย่อตัวตามฤดูกาล ชูธุรกิจ ‘ไลฟ์สไตล์-EV’ นำทัพสร้างรายได้โตระยะยาว ค่าการกลั่นปีนี้ทรงตัว เปิด Virtual Bank วันนี้ หนุนลูกค้า-คู่ค้าเข้าถึงแหล่งเงินทุนเสริมศักยภาพธุรกิจหลัก Mobility เดินหน้าขยายการลงทุนในอาเซียนต่อเนื่อง ด้านไตรมาส 1 แกร่ง กำไรสุทธิ 2,415 ล้านบาท เรทติ้งมั่นคงที่ “AA+”

น.ส.วิไลวรรณ กาญจนกันติ รองประธานเจ้าหน้าที่บริหาร ด้านบริหารการเงิน บริษัท ปตท. น้ำมันและการค้าปลีก (OR) มองแนวโน้มผลประกอบการในไตรมาสที่ 2/2569 ว่า จะเป็นช่วง Seasonal ที่ผลการดำเนินงานจะย่อตัวลง เนื่องจากเป็นช่วง Low Season ขณะที่ภาพรวมตลอดทั้งปี คาดว่าค่าการตลาดน้ำมัน (GP per liter) ซึ่งเป็นตัวขับเคลื่อนหลัก (Key Driver) ของธุรกิจ Mobility ที่ยังคงเป็นพอร์ตใหญ่ของบริษัท จะยังคงทรงตัวอยู่ในระดับประมาณ 1 บาท บวก ลบ

ธุรกิจไลฟ์สไตล์ (Lifestyle) ที่มีคาเฟ่ อเมซอน (Café Amazon) และร้านสะดวกซื้อ (Convenience Store) เป็นแกนหลัก มั่นใจว่ายังคงเดินหน้าเติบโตอย่างต่อเนื่อง ท่ามกลางเศรษฐกิจทรงตัว จากการขยายสาขา การออกผลิตภัณฑ์ใหม่ ๆ และการจัดกิจกรรมทางการตลาดหน้าร้าน (Marketing Exercise) โดยคาดว่า EBITDA Margin จะยังคงรักษาระดับการเติบโตอยู่ในช่วง 28 – 30% ได้เช่นเดิม

ในส่วนของธุรกิจ EV บริษัทยังเดินหน้าขยายสถานีชาร์จให้ครอบคลุมทั่วประเทศ จะหนุนให้อัตราการเข้าใช้บริการของ EV Charger ปรับตัวดีขึ้นเรื่อย ๆปัจจุบันเริ่มทยอยเข้าสู่จุดคุ้มทุน และเริ่มสร้างมาร์จินได้บ้างแล้ว แม้ว่าพอร์ตจะยังเล็กเมื่อเทียบกับธุรกิจหลักก็ตาม

นอกจากนี้ เมื่อวิเคราะห์ถึงแนวโน้มการบริโภคพลังงานในภาคยานยนต์ทั้งในประเทศไทยและทั่วโลก พบว่าการใช้รถยนต์สันดาปภายใน หรือรถยนต์ที่ใช้น้ำมัน มีแนวโน้มทรงตัวและลดลงเล็กน้อย แต่ OR ยังสามารถผลักดันให้ส่วนแบ่งทางการตลาด ของธุรกิจน้ำมันปรับตัวเพิ่มขึ้นได้เล็กน้อย และบริษัทเชื่อมั่นว่าการลดลงของการใช้พลังงานน้ำมันจะถูกทดแทนด้วยพลังงานจาก EV Charger จึงเป็นเหตุผลสำคัญที่ OR เร่งเตรียมความพร้อมด้านโครงสร้างพื้นฐานเพื่อรองรับการเปลี่ยนผ่านในอนาคต

ด้านความสามารถในการแข่งขันและการเติบโตทางธุรกิจนับจากนี้ ของ OR ธุรกิจ Mobility ยังเป็นพอร์ตใหญ่ โดยแบ่งเป็น 2 ตลาดหลัก ได้แก่ ตลาดรายย่อย (Retail) ผ่านสถานีบริการ PTT Station ที่ยังคงเติบโตได้ดี

ตลาดพาณิชย์ (Commercial) ปัจจุบันภาพรวมยังคงอยู่ในลักษณะทรง ๆ ตัว

ขณะที่ธุรกิจอื่น ๆ อย่างกลุ่มไลฟ์สไตล์ก็ยังคงมีทิศทางที่ดีอย่างต่อเนื่อง

ส่วนแผนการลงทุนในต่างประเทศ ปัจจุบัน OR ยังอยู่ระหว่างการศึกษาการเข้าไปดำเนินการ (Operate) จริงในพื้นที่ต่าง ๆ โดยเฉพาะในแถบภูมิภาคอาเซียน

ในส่วนของการลงทุนรูปแบบเดิมที่ทำมาอย่างต่อเนื่อง เช่น การให้สิทธิ์แฟรนไชส์ คาเฟ่ อเมซอน นั้น ปัจจุบันบริษัทมี Footprint ครอบคลุมอยู่แล้วกว่า 10 ประเทศ ผ่านรูปแบบการให้สิทธิ์มาสเตอร์แฟรนไชส์ (Master Franchise) แก่ประเทศที่มีศักยภาพและมีความสนใจในตัวผลิตภัณฑ์

ขณะที่ การร่วมลงทุนใน Virtual Bank ร่วมกับ AIS และธนาคารกรุงไทย มีกำหนดการเปิดตัวอย่างเป็นทางการเป็นครั้งแรก ในวันนี้ 27 พ.ค.2569 ที่สยาม ซึ่ง Virtual Bank ถือเป็นโอกาสสำคัญของประชาชนชาวไทยในการเข้าถึงบริการทางการเงินรูปแบบออนไลน์เต็มรูปแบบผ่านแอปพลิเคชัน

”OR มองว่า โครงการนี้จะช่วยให้ลูกค้าและกลุ่มดีลเลอร์ที่อยู่ใน Ecosystem มีช่องทางในการเข้าถึงบริการทางการเงินและแหล่งเงินทุนได้สะดวกยิ่งขึ้น และถือเป็นบริการใหม่ที่จะเข้ามาช่วยเสริมความแข็งแกร่งให้กับธุรกิจหลักของ OR อีกด้วย”น.ส.วิไลวรรณ กล่าว

น.ส.วิไลวรรณ กล่าวว่า ส่วนแผนการนำบริษัทลูกหรือกลุ่มธุรกิจย่อยเข้าจดทะเบียนในตลาดหลักทรัพย์ฯ (IPO) ปัจจุบันยังไม่มีเป้าหมายหรือแผนงานในการนำธุรกิจใดเข้า IPO เพิ่มเติม และยังคงเน้นการดำเนินงานตามปกติ

สำหรับสถานการณ์ในประเทศกัมพูชา OR จากปัญหาความขัดแย้งบริเวณแนวชายแดนที่เกิดขึ้น ส่งผลให้บริษัทต้องปรับลดความเร็วในการดำเนินธุรกิจ (Slowdown) ลงตามสภาพการณ์ โดยปัจจุบันเน้นการดูแลรักษา (Maintain) ธุรกิจเท่าที่ยังสามารถดำเนินการได้ ซึ่งยอมรับว่าส่งผลกระทบให้ยอดขายและกำไร EBITDA ย่อตัวลง

อย่างไรก็ดี ในภาพรวมแล้ว ผลกระทบดังกล่าวไม่ได้ส่งผลอย่างมีนัยสำคัญ (Not Significant) ต่อภาพรวมของ OR เนื่องจากสัดส่วนรายได้ (Contribution) จากประเทศกัมพูชามีสัดส่วนไม่สูงมากเมื่อเทียบกับภาพรวม อย่างไรก็ตาม บริษัทยังรอดูสถานการณ์อย่างใกล้ชิด พร้อมทั้งมองหาโอกาสควบคู่ไปกับการเตรียมแผนสำรอง (Backup Plan) ในสถานการณ์ (Scenario) ต่าง ๆ ทั้งในระยะสั้นและระยะยาว หากสถานการณ์คลี่คลายกลับเข้าสู่ภาวะปกติ

น.ส.ปิติรัตน์ รัตนโชติ ผู้จัดการฝ่ายนักลงทุนสัมพันธ์ บริษัท ปตท.น้ำมันและค้าปลีก (OR) มองแนวโน้มภาพรวมเศรษฐกิจโลกในปัจจุบันว่า ยังคงเผชิญความผันผวนอย่างต่อเนื่อง โดยกองทุนการเงินระหว่างประเทศ หรือ IMF ได้ปรับลดประมาณการเติบโตทางเศรษฐกิจโลกลงจาก 3.4% ในปี 2568 มาอยู่ที่ 3.1% ในปี 2569 ซึ่งการชะลอตัวดังกล่าวได้ส่งผลกระทบโดยตรงต่อเศรษฐกิจไทยอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะปัจจัยจากการปรับตัวสูงขึ้นของราคาน้ำมันดิบในตลาดโลก ซึ่งส่งผลกระทบต่อเนื่องไปยังอำนาจการซื้อของผู้บริโภค ภาคการส่งออก รวมถึงภาคการท่องเที่ยวที่แม้จะมีการประเมินว่าในปีนี้จะมีจำนวนนักท่องเที่ยวต่างชาติเดินทางเข้าประเทศราว 33 ล้านคน ซึ่งใกล้เคียงกับปีที่ผ่านมา แต่ก็ถือเป็นปัจจัยที่มีผลกระทบต่อเศรษฐกิจไทยอย่างมีนัยสำคัญ ส่งผลให้ธนาคารแห่งประเทศไทย หรือ แบงก์ชาติ ปรับลดประมาณการเติบโตทางเศรษฐกิจไทย (GDP) ในปีนี้ลงมาอยู่ที่ 1.5%

อย่างไรก็ดี ทางฝั่งภาครัฐยังคงพยายามขับเคลื่อนมาตรการต่างๆ เพื่อออกมากระตุ้นเศรษฐกิจอย่างต่อเนื่อง โดยเฉพาะโครงการ “ไทยช่วยไทย” ที่อยู่ระหว่างเปิดให้ลงทะเบียน ซึ่งคาดว่าจะเข้ามาเป็นแรงส่งในการกระตุ้นการจับจ่ายใช้สอยของประชาชนได้ในระดับหนึ่งในช่วงหลังจากนี้ ขณะที่สถานการณ์ราคาน้ำมันยังคงมีความผันผวนสูง โดยในช่วง 2 วันที่ผ่านมา ราคาน้ำมันแกสออยล์ (Gas Oil) ซึ่งถือเป็นสัดส่วนหลักในโครงสร้างธุรกิจของ OR ได้ปรับตัวลดลงถึง 10 เหรียญสหรัฐต่อบาร์เรล ทำให้ OR ประเมินกรอบราคาน้ำมันในปีนี้ค่อนข้างกว้าง โดยคาดว่าจะเคลื่อนไหวอยู่ในช่วง 62 – 104 เหรียญสหรัฐต่อบาร์เรล จากราคาน้ำมันที่ทรงตัวอยู่ในระดับสูง จะทำให้ตัวเลขเงินเฟ้อปรับตัวสูงขึ้นตามไปด้วย

จากทิศทางเศรษฐกิจดังกล่าว จะส่งผลกระทบต่อกลุ่มธุรกิจ Mobility ของ OR โดยตรง การที่ GDP โตจำกัด จะทำให้ปริมาณการค้าน้ำมัน (Volume) ในปีนี้ทรงตัว ขณะที่มาร์จิ้นของกลุ่มธุรกิจ Mobility คาดว่าจะประคองตัวอยู่ในระดับที่ไม่สูงมากนัก

อย่างไรก็ตาม แม้ธุรกิจ Mobility จะส่งสัญญาณทรงตัว แต่ OR ยังเห็นโอกาสการเติบโตในกลุ่มธุรกิจชาร์จไฟรถยนต์ไฟฟ้า หรือ EV Charging จากปัจจัยหนุนที่ยอดจดทะเบียนรถยนต์ EV ในประเทศปรับตัวเพิ่มขึ้นจนแตะระดับกว่า 3 แสนคันในปัจจุบัน ส่งผลให้ผลประกอบการในส่วนของ EV และส่วนแบ่งทางการตลาดของ OR ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งถือเป็นโอกาสทางธุรกิจใหม่ที่จะเข้ามาเสริมรายได้ในระยะยาว

สำหรับกลุ่มธุรกิจ Lifestyle ทาง OR ยังคงมุมมองเชิงบวกว่าจะสามารถเติบโตได้อย่างต่อเนื่อง แม้ว่าภาพรวมเศรษฐกิจจะทำให้ผู้บริโภคระมัดระวังการใช้จ่าย แต่ด้วยกลยุทธ์ของ OR ในการอัดแคมเปญการตลาดและส่งเสริมการขายที่ตรงจุด จะช่วยกระตุ้นการตัดสินใจซื้อได้เป็นอย่างดี สะท้อนได้จากผลการดำเนินงานที่ผ่านมาที่กลุ่มธุรกิจ Lifestyle ยังคงขยายสาขาได้อย่างต่อเนื่อง ควบคู่ไปกับอัตรากำไรก่อนหักภาษี ดอกเบี้ย และค่าเสื่อม (EBITDA Margin) ในส่วนของธุรกิจ Non-Oil ที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง โดย OR มั่นใจว่าในปีนี้ ธุรกิจ Lifestyle จะยังคงรักษาความสามารถในการทำกำไร โดยตั้งเป้า EBITDA Margin ไว้ในระดับสูงที่ 29% ขึ้นไป ทั้งหมดนี้คือทิศทางและแนวโน้มการดำเนินงานของ OR ที่พร้อมเปิดโอกาสให้นักลงทุนซักถามข้อมูลเพิ่มเติมในลำดับต่อไป

สำหรับ ผลประกอบการไตรมาสที่ 1 มีรายได้รวมมีการปรับตัวเพิ่มขึ้นเมื่อเทียบกับไตรมาสก่อนหน้า (Q-on-Q) แต่หากเทียบกับช่วงเดียวกันของปีก่อน (Y-on-Y) ยังคงปรับตัวลดลง โดยเมื่อจำแนกตามรายกลุ่มธุรกิจ มีรายละเอียดดังนี้

กลุ่ม Mobility ทำรายได้อยู่ที่ 158,000 ล้านบาท ปรับเพิ่มขึ้น Q-on-Q แต่ลดลง Y-on-Y โดยปัจจัยหนุนในไตรมาสนี้มาจากปริมาณการจำหน่ายน้ำมันที่เติบโตขึ้นราว 7% รวมถึงราคาน้ำมันในตลาดโลกที่ปรับตัวสูงขึ้น ส่งผลให้ตลาดขายปลีก (Retail) เติบโตขึ้นประมาณ 12% ทั้งในส่วนของน้ำมันดีเซลและเบนซิน ขณะที่ตลาดพาณิชย์ (Commercial) ปรับตัวเพิ่มขึ้นราว 3% โดยมีน้ำมันอากาศยานเป็นปัจจัยหลัก อย่างไรก็ตาม หากเทียบแบบ Y-on-Y รายได้ปรับลดลงเกือบ 5% หรือคิดเป็นมูลค่าประมาณ 7,000 ล้านบาท ซึ่งเป็นผลมาจากเทรนด์ราคาน้ำมันโลกที่ปรับตัวลดลงในช่วงเดือนมกราคมถึงกุมภาพันธ์ ก่อนที่จะเริ่มเกิดสถานการณ์ความขัดแย้งในเดือนมีนาคม ประกอบกับปริมาณการจำหน่ายที่ลดลงเล็กน้อย

กลุ่ม Lifestyle มีรายได้รวมอยู่ที่ 6,200 ล้านบาท แม้จะปรับลดลง QoQ แต่สามารถเติบโตเพิ่มขึ้นแบบ YoY โดยการลดลงแบบ QoQ นั้นอยู่ที่เกือบ 4% สาเหตุหลักมาจากธุรกิจอาหารและเครื่องดื่ม (F&B) ในกลุ่มสินค้าที่ไม่ใช่เครื่องดื่ม (Non-beverage) ที่ยอดขายชะลอตัวลงตามปัจจัยฤดูกาล หลังจากผ่านพ้นช่วง High Season ในไตรมาสก่อนหน้า เช่นเดียวกับธุรกิจค้าปลีกอื่นๆ ที่ยอดขายน้ำดื่มลดลงจนส่งผลให้รายได้ภาพรวมลดลงราว 5%

อย่างไรก็ตาม หากเทียบแบบ YoY รายได้กลุ่ม Lifestyle เติบโตเพิ่มขึ้นถึง 6% โดยธุรกิจ F&B ขยายตัวกว่า 10% จากยอดขายที่เพิ่มขึ้นตามการขยายสาขาอย่างต่อเนื่อง ซึ่งมีการเปิดสาขาใหม่เพิ่มขึ้นถึง 280 สาขาเมื่อเทียบกับปีก่อน ในขณะที่ธุรกิจค้าปลีกอื่นๆ ปรับลดลงเล็กน้อยจากรายได้เฉลี่ยต่อร้านต่อวันที่ลดลงตามสภาพเศรษฐกิจ

กลุ่ม Global หรือธุรกิจต่างประเทศ ทำรายได้อยู่ที่ 13,000 ล้านบาท ปรับเพิ่มขึ้น QoQ แต่ลดลง YoY โดยการเติบโตแบบ QoQ นั้นพุ่งสูงกว่า 60% หลักๆ มาจากปริมาณการจำหน่ายน้ำมันที่เพิ่มขึ้นในประเทศฟิลิปปินส์ ประกอบกับราคาน้ำมันดิบในตลาดโลกที่ปรับตัวสูงขึ้นช่วยหนุนราคาขาย ส่วนผลการดำเนินงานแบบ YoY ปรับลดลงราว 4% สะท้อนผลกระทบจากสถานการณ์ความขัดแย้งในประเทศกัมพูชาเป็นหลัก ทั้งนี้ สัดส่วนรายได้ส่วนใหญ่ของกลุ่ม Global ยังคงมาจากประเทศฟิลิปปินส์

ในไตรมาสที่ 1 นี้ OR มี EBITDA รวมอยู่ที่ 7,100 ล้านบาท เติบโตอย่างแข็งแกร่งทั้งแบบ QoQ และ YoY

กลุ่ม Mobility มี EBITDA ปรับตัวเพิ่มขึ้นทั้ง QoQ และ YoY โดยในส่วนของ QoQ เติบโตขึ้นถึง 60% หรือคิดเป็นมูลค่าประมาณ 1,700 ล้านบาท แม้ว่าค่าการตลาดเฉลี่ยต่อลิตร (GP per liter) จะปรับลดลงจาก 1.02 บาท เหลือ 0.74 บาท (ลดลง 28 สตางค์ต่อลิตร) เนื่องจากผลกระทบจากการตรึงราคาจำหน่ายทำให้ไม่สามารถปรับราคาให้สะท้อนต้นทุนที่แท้จริงได้ ประกอบกับมีผลขาดทุนจากน้ำมันอากาศยานตามโครงสร้างราคา M-1 และผลขาดทุนจากการบริหารความเสี่ยงน้ำมัน (Hedging Loss) ในช่วงสถานการณ์ไม่ปกติ แต่ EBITDA ยังสามารถเติบโตได้จากปริมาณการจำหน่ายน้ำมันที่สูงขึ้นทั้งในตลาด Retail และ Commercial รวมถึงการลดค่าใช้จ่ายในการดำเนินงาน โดยเฉพาะค่าโฆษณาประชาสัมพันธ์และค่าซ่อมบำรุง ส่งผลให้ EBITDA Margin ขยับขึ้นมาอยู่ที่ 3% จากเดิม 2.1% ในไตรมาสก่อน และเติบโตจาก 2.5% ในช่วงเดียวกันของปีก่อน

กลุ่ม Lifestyle มี EBITDA ปรับเพิ่มขึ้นทั้ง QoQ และ YoY โดยไตรมาสนี้ทำได้เกือบ 2,000 ล้านบาท เติบโต Q-on-Q ราว 20% จากทั้งธุรกิจ F&B และค้าปลีกอื่นๆ เป็นผลจากการควบคุมค่าใช้จ่ายดำเนินงาน โดยเฉพาะค่าโฆษณาประชาสัมพันธ์ ส่งผลให้ EBITDA Margin พุ่งสูงขึ้นมาอยู่ที่ 31.7% จาก 25.4% ในไตรมาสก่อน ส่วนการเติบโตแบบ YoY เพิ่มขึ้นประมาณ 13% โดยมีธุรกิจ F&B เป็นแกนหลักจากกำไรขั้นต้นที่เติบโตตามปริมาณการจำหน่าย ดันให้ EBITDA Margin ขยายตัวจาก 29.9% ขึ้นมาเป็น 31.7%

กลุ่ม Global มี EBITDA อยู่ที่ 436 ล้านบาท ปรับเพิ่มขึ้น QoQ แต่ลดลง YoY โดยเพิ่มขึ้น QoQ กว่า 100% จากผลประกอบการในฟิลิปปินส์ที่มีกำไรขั้นต้นเฉลี่ยต่อลิตรของน้ำมันดีเซลดีขึ้น ประกอบกับประเทศลาวมีผลการดำเนินงานที่ดีขึ้นในทุกผลิตภัณฑ์ หนุนให้ EBITDA Margin ขยับขึ้นมาอยู่ที่ 3.1% ขณะที่ภาพรวม YoY ปรับลดลงราว 26% จากผลการดำเนินงานในกัมพูชาเป็นหลัก แม้ว่าฟิลิปปินส์และลาวจะเติบโตขึ้นก็ตาม โดย EBITDA ส่วนใหญ่ยังคงสร้างรายได้จากฟิลิปปินส์เป็นหลัก

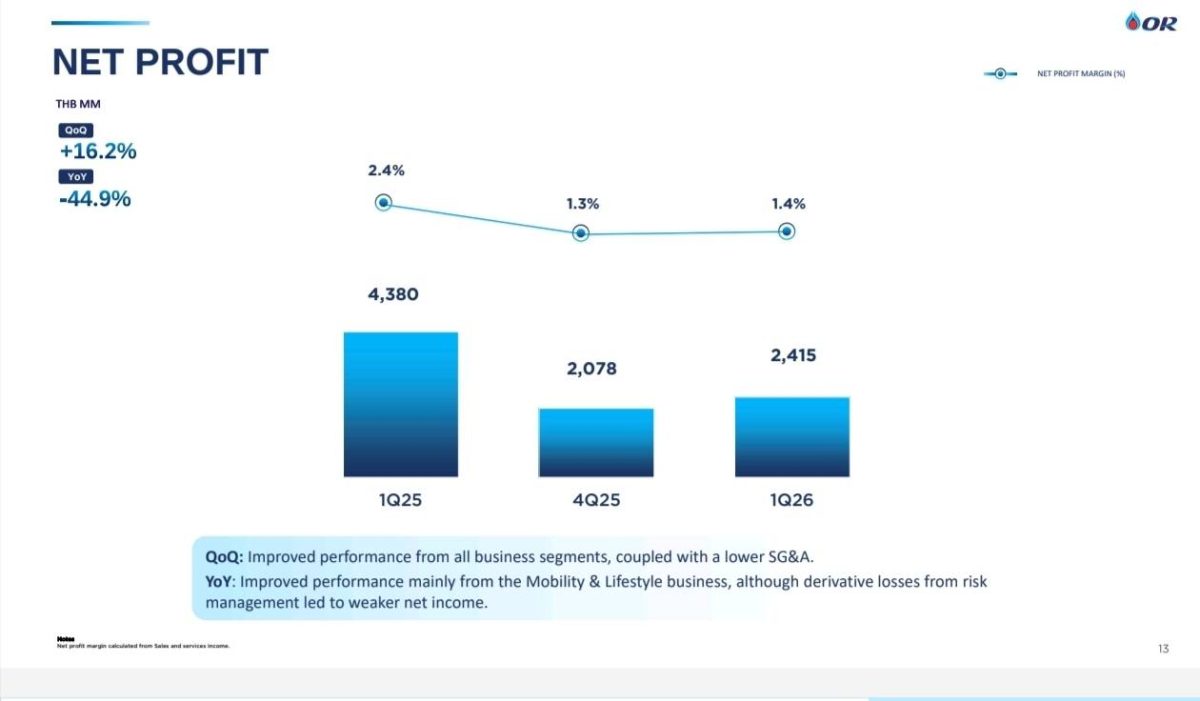

กำไรสุทธิ ของ OR ในไตรมาสที่ 1 อยู่ที่ 2,415 ล้านบาท ปรับเพิ่มขึ้น QoQ กว่า 300 ล้านบาท จากอานิสงส์ของ EBITDA ที่เติบโตและการลดลงของค่าใช้จ่ายดำเนินงาน (เช่น ค่าโฆษณาประชาสัมพันธ์) แต่หากเทียบแบบ YoY กำไรสุทธิลดลงราว 2,000 ล้านบาท หรือคิดเป็น 40% เนื่องจากบริษัทเผชิญผลขาดทุนจากการป้องกันความเสี่ยงราคาน้ำมันที่ผันผวน (โดยเฉพาะน้ำมันอากาศยาน) ส่งผลให้กำไรสุทธิอ่อนตัวลง

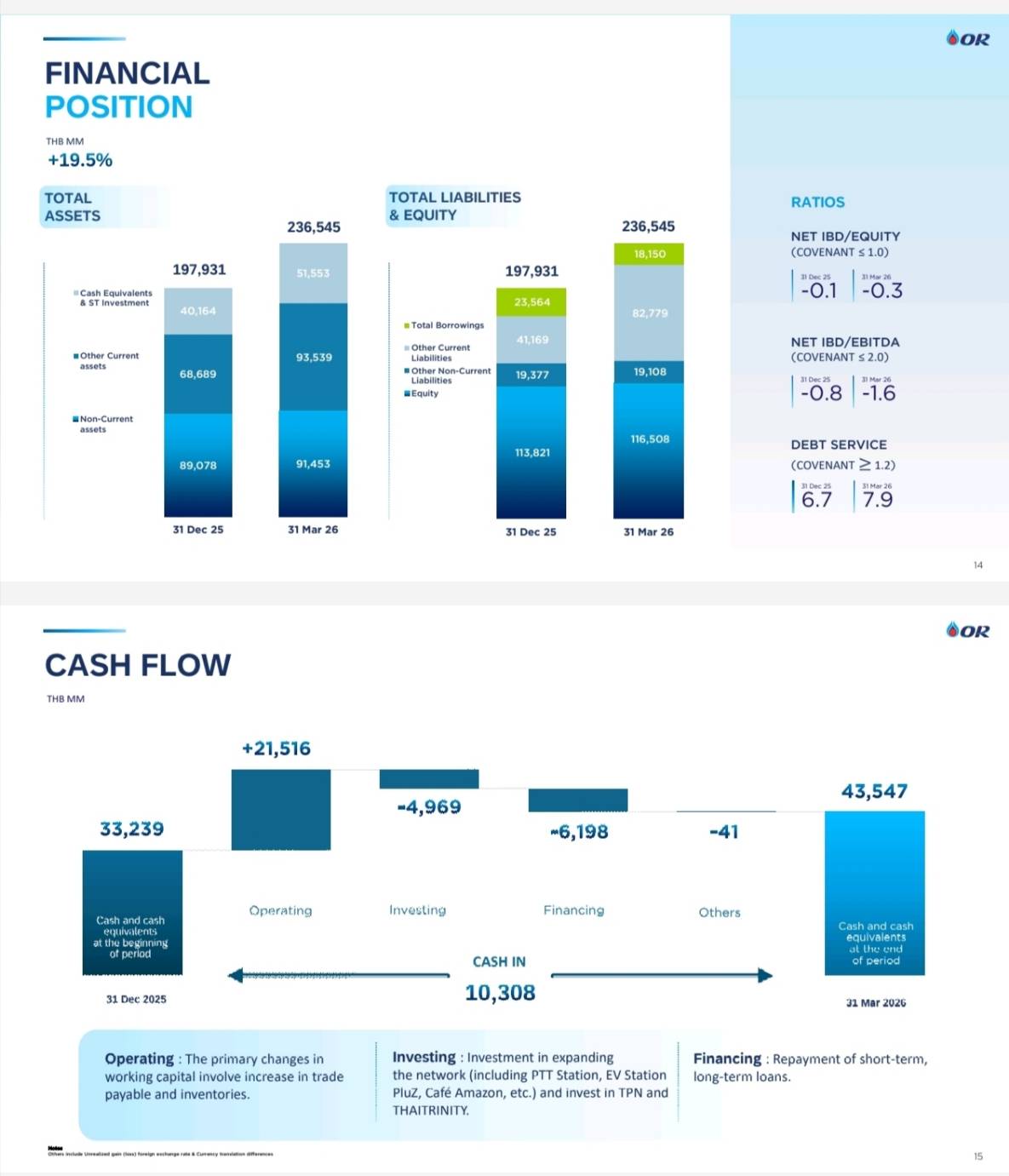

ด้านฐานะทางการเงิน ณ วันที่ 31 มีนาคม มีสินทรัพย์รวม อยู่ที่ 236,000 ล้านบาท ปรับเพิ่มขึ้นประมาณ 38,000 ล้านบาท สาเหตุหลักมาจากลูกหนี้การค้าที่เพิ่มขึ้นจากการชดเชยของกองทุนน้ำมันเชื้อเพลิงราว 24,000 ล้านบาท นอกจากนี้ยังมีเงินสดและรายการเทียบเท่าเงินสดกว่า 11,000 ล้านบาทจากการดำเนินงาน รวมทั้งมีการเพิ่มทุนในบริษัท ท่อส่งปิโตรเลียมไทย จำกัด (TPN) เพื่อขยายธุรกิจขนส่งทางท่อในไตรมาสที่ 1

หนี้สินรวม อยู่ที่ 120,000 ล้านบาท เพิ่มขึ้นประมาณ 35,000 ล้านบาท โดยหลักมาจากเจ้าหนี้การค้าและเจ้าหนี้อื่นที่เพิ่มขึ้นราว 38,000 ล้านบาท ตามทิศทางราคาน้ำมันดิบโลกที่ปรับตัวสูงขึ้นจากงวดก่อน อย่างไรก็ตาม บริษัทได้มีการชำระคืนเงินกู้บางส่วนออกไป ทำให้ยอดเงินกู้รวมลดลง

ส่วนของผู้ถือหุ้น อยู่ที่ 116,000 ล้านบาท เพิ่มขึ้นประมาณ 2,000 ล้านบาท จากกำไรสะสมระหว่างปี

กระแสเงินสด ณ วันที่ 31 มีนาคม OR มีเงินสดคงเหลืออยู่ที่ 43,000 ล้านบาท เพิ่มขึ้นจากงวดก่อนหน้าประมาณ 10,000 ล้านบาท โดยได้รับกระแสเงินสดจากกิจกรรมดำเนินงาน (Operating Cash Flow) เข้ามาเงินสูงถึง 21,000 ล้านบาท ขณะที่มีกระแสเงินสดใช้ไปในกิจกรรมลงทุนเพื่อขยายสถานีบริการน้ำมัน ร้านคาเฟ่อเมซอน และการลงทุนใน TPN ส่วนกิจกรรมจัดหาเงิน (Financing) ปรับลดลงจากการทยอยชำระคืนเงินกู้ทั้งระยะสั้นและระยะยาว

ด้วยฐานะทางการเงินที่แข็งแกร่งและมั่นคง ส่งผลให้ TRIS Rating ยังคงจัดอันดับเครดิตของ OR ไว้ที่ระดับ “AA+” ด้วยแนวโน้มอันดับเครดิต “Stable” (คงที่) สะท้อนถึงความเป็นผู้นำในตลาดผลิตภัณฑ์น้ำมันของประเทศไทย ตลอดจนการเติบโตอย่างต่อเนื่องของธุรกิจ Lifestyle ที่เข้ามาช่วยเสริมความสามารถในการทำกำไรและสร้างความแข็งแกร่งให้กับโครงสร้างธุรกิจของ OR ในระยะยาว

———————————————————————————————————————————————————–