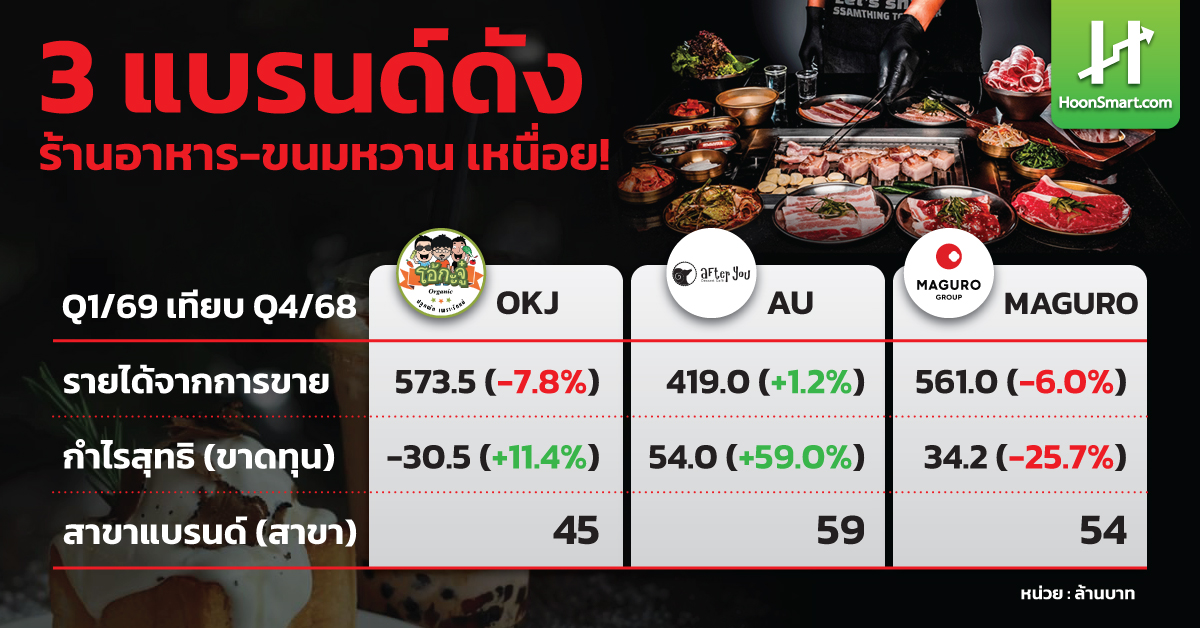

HoonSmart.com>>ในไตรมาสแรกปี 2569 แบรนด์ร้านอาหารดัง 2 แห่ง “โอ้ กะ จู๋ “แบรนด์หลักของบริษัท ปลูกผักเพราะรักแม่ (OKJ) ยังคงขาดทุนต่อ 30.5 ล้านบาท แม้ว่าจะดีขึ้นจากไตรมาส 4 ปี 2568 ที่ขาดทุนถึง 34.3 ล้านบาทก็ตาม ส่วน บริษัท มากุโระ กรุ๊ป (MAGURO) กำไรสุทธิ 34.2 ล้านบาท ทรุดลง 25.7% ส่วนหนึ่งเกิดจากยอดขายของสาขาเดิม หรือ Same Store Sales Growth(SSSG) โตไม่ทันกับการขยายการลงทุน

ขณะที่ บริษัท อาฟเตอร์ ยู (AU) กำไรสุทธิเติบโตถึง 59% เป็น 54 ล้านบาท แม้ว่ารายได้จากการขายจะทรงตัวบริเวณ 419 ล้านบาท แต่อัตรากำไรสุทธิกลับดีขึ้น 12.8% จากไตรมาส 4 ปีก่อนที่ 8.2% สะท้อนถึงประสิทธิภาพในการบริหารต้นทุนท่ามกลางราคาวัตถุดิบแพงขึ้น

ทั้ง 3 แบรนด์ดังใช้กลยุทธ์ในการสร้างการเติบโต ผ่านการขยายสาขา เพิ่มแบรนด์ เพิ่มเมนู และเพิ่มไซส์ เพื่อเปิดโอกาสให้ลูกค้าเลือกบริโภคได้มากขึ้น ณ สิ้นเดือนมี.ค. 2569 ทั้ง”แบรนด์โอ้ กะ จู๋” และ “แบรนด์”อาฟเตอร์ ยู” กลับมี 45 สาขาและ 59 สาขาตามลำดับเท่ากับสิ้นปี 2568 ขณะที่ มากุโระ มีสาขาทั้งสิ้น 54 สาขา จากสิ้นไตรมาสแรกปี 2568 มีจำนวน 40 สาขา

บล.กรุงศรี คงมุมมองเป็นกลางต่อ OKJ และยืนยันคำแนะนำ“ขาย”ที่ราคาเป้าหมาย 2 บาท เทียบกับล่าสุดที่ 2.88 บาท ภายหลังการประชุมนักวิเคราะห์ แม้บริษัทตั้งเป้ารายได้ปี 2569 เติบโต 22% เปิดแบรนด์ใหม่ในไตรมาส 2 และคาดอัตรากำไรปรับดีขึ้นตามยอดขายและ economies of scale แต่ยังคงประมาณการเดิมกำไรปีนี้หดตัว17% จากแนวโน้มผลประกอบการครึ่งปีแรกที่ยังอ่อนแอในระดับสูง สะท้อน SSSG ของแบรนด์หลักโอ๋ กะจู๋ ที่ยังติดลบและค่าใช้จ่ายที่เพิ่มขึ้นจากการทำแคมเปญและการขยายสาขา ขณะที่ระดับมูลค่าหุ้นยังตึงตัวโดยปัจจุบันซื้อขายที่ PER ปี 2569 ราว 42 เท่า เทียบกับค่าเฉลี่ยกลุ่มร้านอาหารที่ประมาณ 20 เท่า จึงมองว่า valuation อยู่ในระดับแพง

ส่วน MAGURO นักวิเคราะห์ส่วนใหญ่ยังคงแนะนำซื้อ โดยเฉพาะในช่วงนี้ ราคาหุ้นที่อ่อนตัวลงมาบริเวณ 15.80 บาท เริ่มน่าสนใจ เพราะกำไรไตรมาสแรกอยู่ในช่วงลดลงตามวัฎจักร จะเริ่มดีขึ้นในไตรมาสที่ 2 รวมถึงการมีค่าใช้จ่ายในการขยายแบรนด์ต่างๆ และอัตราการเติบโตของยอดขายสาขาเดิมก็ดีขึ้น แม้ได้รับแรงกดดันจากกำลังซื้อที่ระมัดระวังและการแข่งขันด้านความคุ้าค่าในธุรกิจร้านอาหาร บริษัทฯ จึงยังคงให้ความสำคัญกับการพัฒนาเมนู การจัดกิจกรรมส่งเสริมการขายอย่างเหมาะสม และการยกระดับประสบการณ์ลูกค้า เพื่อสนับสนุนการกลับมาใช้บริการและเพิ่มประสิทธิภาพของยอดขายสาขาเดิมในระยะถัดไป

MAGURO แจงไม่ใช่ทุกแบรนด์ ทุกร้านที่ยอดขายตก

นาย จักรกฤติ สายสมบูรณ์ ประธานเจ้าหน้าที่บริหาร MAGURU กล่าวว่า ในช่วงไตรมาสที่ 2 คาดว่าผลดำเนินงานน่าจะยังอยู่ในช่วงทรงๆ เพราะไม่ได้จัดโปรโมชั่นหลายแบรนด์ เพื่อให้มาร์จิ้นดีขึ้นเทียบกับไตรมาสที่ 1 แต่ยังจะต้องดูครึ่งหลังของเดือนพ.ค. และเดือนมิ.ย. อาจจะมีโปรโมชั่นบางแบรนด์ เพื่อกระตุ้นการขายในไตรมาสที่ 2

” ไตรมาส 2 ยังคาดหวังอัตรากำไรขั้นต้นดีขึ้น แม้ราคาวัตถุดิบปรับเพิ่ม เพราะหลังเห็นตัวเลขไตรมาสแรก ค้นพบว่าหลายพื้นที่ยังสามารถพัฒนาได้มากขึ้น หลายแบรนด์ จะมีกิจกรรมบางอย่างในการลดต้นทุน เพื่อให้ทดแทนกับราคาน้ำมันที่เพิ่มขึ้น หรืออาจจะมีการปรับราคาสินค้าบางตัวในเดือนพ.ค.นี้ ตามต้นทุนเพิ่มขึ้น จะส่งบวกต่อไตรมาสที่ 2 ”

อย่างไรก็ตาม ราคาปลาแซลมอน กลับไม่ได้ปรับขึ้นถึงที่คาดไว้ที่มากกว่า 500 บาท/กิโลกรัม ตอนนี้ยังไม่ถึง 400 บาท อยู่ในช่วง 300 บาทปลายๆ สำหรับเดือนมิ.ย. ราคาวัตถุดิบยังอยู่ในเกณฑ์ที่โอเครอยู่ ส่วนราคาหมูและเนื้อ บางซัพพลายจะมีการปรับราคาบ้าง แต่บริษัทมีขนาดใหญ่ขึ้น มีคู้ค้ามากขึ้น จึงมีอำนาจในการเจรจาต่อรอง หรือการหารายใหม่ๆ เพื่อให้ต้นทุนที่เท่าเดิม ทำให้ต้นทุนไม่กระโดด

สำหรับกลยุทธ์หลายแบรนด์ของกลุ่ม MAGURU เพื่อกระจายความเสี่ยงและเพิ่มอำนาจต่อรอง แต่ก็เป็นความท้าทายในการมีหลายแบรนด์ ในการบริหารจัดการ ซึ่งมีการใช้ระบบหลังบ้านร่วมกัน ทำให้ต้นทุนไม่สูง เทียบกับคู่แข่งที่มีแบรนด์เดียว นอกจากนี้บริษัทฯยังมองเห็นโอกาสในการขยายหลายแบรนด์ รองรับพฤติกรรมการเปลี่ยนแปลงอย่างรวดเร็ว ความรวดเร็ว และการเสนอ ร้านที่ทานได้บ่อย ทานได้ทุกวัน

ส่วนกรณีที่มียอดขายต่อสาขาที่ลดลง เนื่องจากได้รับผลกระทบจากกำลังซื้อที่หดตัวลง หลังจากมีการใช้จ่ายอย่างมากในช่วงเดือนธ.ค. ที่ผ่านมา ทำให้เดือนม.ค.และก.พ.ลดลง และในเดือนมี.ค.ได้รับผลกระทบจากการเกิดสงครามระหว่างสหรัฐฯกับอิหร่าน ในปลายเดือนก.พ.

ส่งผลต่ออารมณ์ผู้บริโถค ตอนนี้เริ่มเห็นดีขึ้นในการกลับตัว นอกจากนี้ยอดขายของบางสาขา อาจจะไม่ได้ลดลงอย่างมีนัยสำคัญ หรือกลับเป็นบวก

“ไม่ใช่ทุกแบรนด์ ไม่ใช่ทุกร้านที่ยอดขายลดลง เราเห็นข้อมูลแล้วมีการปรับตัวกระตุ้นในไตรมาส 2 ให้ดีขึ้น”

บล.กรุงศรีคงคำแนะนำ“ซื้อ” MAGURO ที่ 25 บาท คาดแรงกดดันด้านต้นทุนจะเป็นปัจจัยลบระยะสั้น-กลาง แต่ระยะยาวยังมีจุดเด่นเรื่องการเติบโตของกําไรสุทธิ 2567-2571 ที่สูง20% CAGR จากแผนขยายสาขาที่มีต่อเนื่อง จึงมองเป็นโอกาสสะสม เมื่อปัจจัยกดดันด้านต้นทุนเริ่มคลี่คลายลง

———————————————————————————————————————————————————–