HoonSmart.com>>ทริสเรทติ้ง คงอันดับเครดิตองค์กรของ BGRIM ที่ระดับ “A” หุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัทที่ระดับ “A-” หุ้นกู้ด้อยสิทธิลักษณะคล้ายทุนของบริษัทไว้ที่ระดับ “BBB+” แนวโน้มอันดับเครดิตยังคงอยู่ที่ระดับ “Stable” หรือ “คงที่” รายได้จากโรงไฟฟ้าโครงการใหม่ทั่วโลก เริ่มไหลเข้า คาด EBITDA จ่อแตะ 1.7 หมื่นล้านบาท ปี 2571

บริษัท ทริสเรทติ้ง ระบุว่า อันดับเครดิตสะท้อนถึงความสามารถของบริษัทในการสร้างกระแสเงินสดอย่างสม่ำเสมอจากฐานสินทรัพย์โรงไฟฟ้าขนาดใหญ่และมีการกระจายตัวที่ดี ซึ่งได้รับการสนับสนุนจากสัญญาซื้อขายไฟฟ้าระยะยาวกับคู่สัญญาที่มีความน่าเชื่อถือ ประกอบกับประวัติการดำเนินงานที่ดีของโรงไฟฟ้าพลังความร้อนร่วมซึ่งเป็นสินทรัพย์หลักของบริษัท

อย่างไรก็ดี อันดับเครดิตถูกจำกัดด้วยการขยายการลงทุนโดยใช้เงินกู้เป็นหลักและภาระดอกเบี้ยที่อยู่ในระดับสูงจากแผนการลงทุนที่ตั้งเป้าไว้ในระดับ สูง ซึ่งยังคงกดดันตัวชี้วัดเครดิตของบริษัท นอกจากนี้ อันดับเครดิตยังคำนึงถึงความเสี่ยงด้านการดำเนินโครงการที่อยู่ระหว่างการพัฒนาอีกด้วย

ฐานสินทรัพย์โรงไฟฟ้าที่มีความหลากหลาย สถานะความเสี่ยงด้านธุรกิจของบริษัทอยู่ในระดับแข็งแกร่ง โดยมีปัจจัยสนับสนุนจากฐานสินทรัพย์โรงไฟฟ้าที่มีขนาดใหญ่และมีความกระจายตัวทั้งในด้านประเภทเชื้อเพลิงและพื้นที่การลงทุนในหลายภูมิภาคซึ่งเอื้อต่อการสร้างกระแสเงินสดที่สม่ำเสมอ

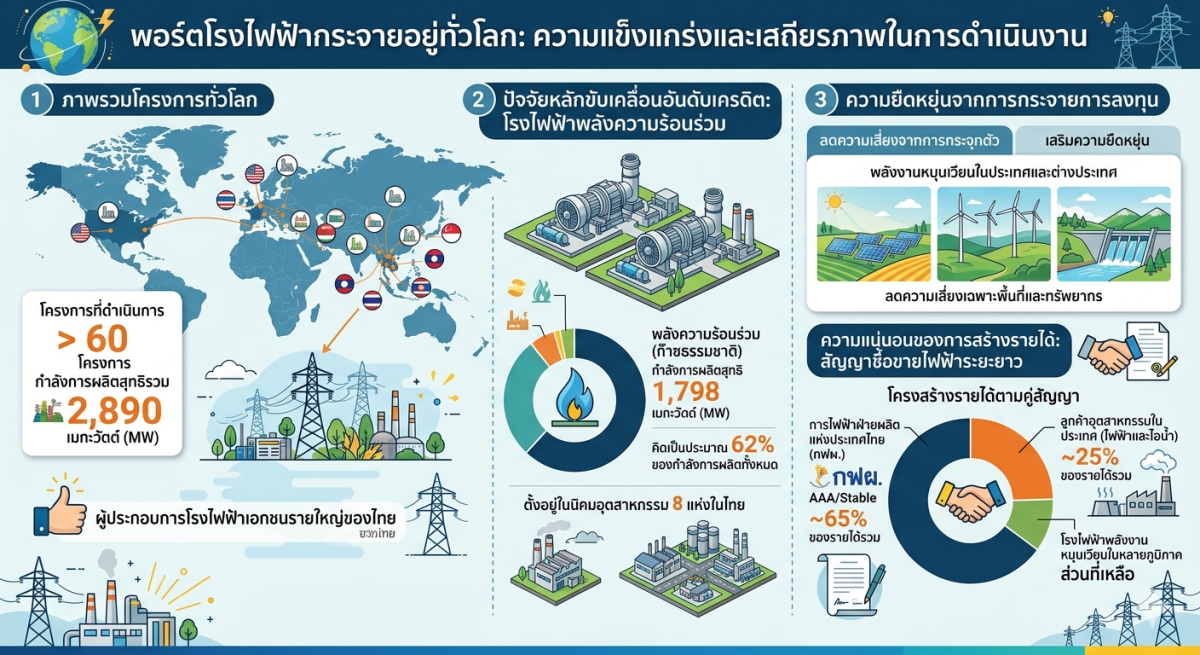

บริษัทมีความเชี่ยวชาญในธุรกิจโรงไฟฟ้าพลังความร้อนร่วมมาอย่างยาวนานและมีฐานลูกค้าที่หลากหลาย ขณะเดียวกันยังคงขยายการลงทุนอย่างต่อเนื่องผ่านโครงการที่พัฒนาใหม่ (Greenfield) เพื่อสร้างสมดุลระหว่างสินทรัพย์โรงไฟฟ้าพลังงานแบบดั้งเดิมและพลังงานหมุนเวียน ณ เดือนกุมภาพันธ์ 2569 บริษัทมีโครงการโรงไฟฟ้าที่อยู่ระหว่างดำเนินการมากกว่า 60 โครงการทั่วโลก โดยมีกำลังการผลิตสุทธิรวม 2,890 เมกะวัตต์ตามสัดส่วนการถือหุ้น

กราฟฟิค AI ข้อมูลจาก ทริสเรทติ้ง

กราฟฟิค AI ข้อมูลจาก ทริสเรทติ้ง

ขนาดดังกล่าวทำให้บริษัทเป็นหนึ่งในผู้ประกอบการโรงไฟฟ้าเอกชนรายใหญ่ของประเทศไทย โรงไฟฟ้าพลังความร้อนร่วมที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงยังคงเป็นปัจจัยหลักที่ขับเคลื่อนอันดับเครดิต โดยมีกำลังการผลิตสุทธิรวม 1,798 เมกะวัตต์หรือคิดเป็นประมาณ 62% ของกำลังการผลิตสุทธิทั้งหมด โรงไฟฟ้าพลังความร้อนร่วมของบริษัทตั้งอยู่ในนิคมอุตสาหกรรม 8 แห่งในประเทศไทย

ขณะเดียวกัน การกระจายการลงทุนไปยังโครงการพลังงานหมุนเวียนทั้งในประเทศและต่างประเทศยังช่วยลดความเสี่ยงจากการกระจุกตัว และเสริมความยืดหยุ่นต่อความเสี่ยงจากเหตุการณ์เฉพาะพื้นที่หรือความเสี่ยงด้านทรัพยากร

นอกจากนี้ การมีสัญญาซื้อขายไฟฟ้าระยะยาวกับหน่วยงานภาครัฐและลูกค้าอุตสาหกรรมที่มีความน่าเชื่อถือ ยังช่วยเพิ่มความแน่นอนของการสร้างรายได้ โดยการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) (อันดับเครดิต “AAA/Stable”) ยังคงเป็นผู้รับซื้อไฟฟ้ารายหลัก คิดเป็นประมาณ 65% ของรายได้รวม ขณะที่รายได้จากการจำหน่ายไฟฟ้าและไอน้ำให้แก่ลูกค้าอุตสาหกรรมในประเทศคิดเป็นประมาณ 25% ของรายได้รวม และส่วนที่เหลือมาจากโรงไฟฟ้าพลังงานหมุนเวียนในหลายภูมิภาค

โรงไฟฟ้าพลังความร้อนร่วมแหล่งรายได้หลัก โดยดำเนินงานภายใต้โครงการผู้ผลิตไฟฟ้าขนาดเล็ก (Small Power Producer – SPP) และสร้างรายได้คิดเป็นประมาณ 90% ของรายได้รวมทั้งหมด บริษัทเป็นหนึ่งในผู้ประกอบการที่มีสินทรัพย์โรงไฟฟ้า SPP ขนาดใหญ่ที่สุดในประเทศไทย ซึ่งเอื้อให้บริษัทได้รับประโยชน์จากการประหยัดต่อขนาดและประสิทธิภาพในการดำเนินงาน ความเป็นเลิศด้านการดำเนินงานของบริษัทสะท้อนจากดัชนีความพร้อม (Availability Factor) ที่อยู่ในระดับสูงและการหยุดเดินเครื่องนอกแผนในระดับต่ำ ในปี 2568 โรงไฟฟ้าพลังความร้อนร่วมของบริษัทมีดัชนีความพร้อมอยู่ในช่วง 91% ถึง 100% ซึ่งสูงกว่าข้อกำหนดในสัญญาซื้อขายไฟฟ้าอย่างต่อเนื่อง

นอกจากนี้ โรงไฟฟ้าพลังความร้อนร่วมส่วนใหญ่ยังมีอัตราความร้อน (Heat Rate) ที่ดีกว่าที่ระบุไว้ในสัญญา อย่างไรก็ดี โรงไฟฟ้าบางแห่งมีการใช้เชื้อเพลิงสูงกว่าปกติเล็กน้อยเนื่องจากยังเดินเครื่องไม่เต็มที่จากการมีกำลังการผลิตส่วนเกิน ทั้งนี้ จากแผนการขยายฐานลูกค้าอุตสาหกรรมรายใหม่ของบริษัท คาดว่าอัตราความร้อนของโรงไฟฟ้าเหล่านี้จะปรับตัวดีขึ้นตามการเพิ่มขึ้นของอุปสงค์ภาคอุตสาหกรรมและอัตราการเดินเครื่องที่มากขึ้น

โครงสร้างสัญญายังมีความเสี่ยงคงเหลือบางส่วน ทริสเรทติ้งมองว่ากระแสเงินสดจากโรงไฟฟ้าพลังความร้อนร่วมของบริษัทได้รับการสนับสนุนจากสัญญาซื้อขายไฟฟ้าระยะยาวกับ กฟผ. และลูกค้าอุตสาหกรรมที่มีความน่าเชื่อถือ โดยเงื่อนไขรับซื้อไฟฟ้าแบบไม่ใช้ก็ต้องจ่าย (Take-or-pay Basis) ในสัญญากับ กฟผ. ซึ่งกำหนดการรับซื้อขั้นต่ำประมาณ 80% ของกำลังการผลิตตามสัญญา ประกอบกับกลไกการส่งผ่านต้นทุนเชื้อเพลิง ช่วยลดความเสี่ยงด้านปริมาณและความเสี่ยงด้านราคาก๊าซธรรมชาติสำหรับไฟฟ้าที่จำหน่าย ในทำนองเดียวกัน สัญญาซื้อขายไฟฟ้าและสัญญาซื้อขายไอน้ำกับลูกค้าอุตสาหกรรมช่วยเสริมเสถียรภาพของรายได้ในระดับหนึ่ง

อย่างไรก็ตาม สัญญาดังกล่าวยังคงมีความอ่อนไหวต่อความเสี่ยงด้านอุปสงค์และความเสี่ยงด้านราคาเชื้อเพลิง โดยเฉพาะในกรณีเหตุการณ์ที่ก่อให้เกิดการหยุดชะงัก เช่น ความตึงเครียดในตะวันออกกลางที่ยืดเยื้อซึ่งอาจส่งผลกระทบต่อระดับการผลิตของภาคอุตสาหกรรมและปริมาณการเรียกจ่ายไฟฟ้า นอกจากนี้ อาจเกิดแรงกดดันต่ออัตรากำไรในช่วงที่ต้นทุนเชื้อเพลิงไม่สอดคล้องกับค่าไฟฟ้าผันแปรหรือค่า Ft อย่างไรก็ดี ความเสี่ยงดังกล่าวได้รับการบรรเทาบางส่วนจากความพยายามอย่างต่อเนื่องของบริษัทในการรวมเงื่อนไขการปรับราคาตามดัชนีเชื้อเพลิงไว้ในสัญญากับลูกค้า

บริษัทอยู่ในช่วงการเติบโตอย่างก้าวกระโดด โดยบริษัทยังคงกระจายการลงทุนไปยังโรงไฟฟ้าพลังงานหมุนเวียนอย่างต่อเนื่อง ผ่านการเปิดดำเนินงานเชิงพาณิชย์ของโครงการใหม่และการลงทุนเชิงกลยุทธ์ โดยล่าสุดโครงการสำคัญที่เพิ่มเข้ามา ได้แก่ โครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ในประเทศไทยและประเทศฟิลิปปินส์ โครงการโรงไฟฟ้าพลังงานลมบนบกในประเทศเกาหลีใต้ รวมถึงการลงทุนในโรงไฟฟ้าพลังน้ำและระบบกักเก็บพลังงานด้วยแบตเตอรี่ในประเทศสหรัฐอเมริกา ซึ่งการพัฒนาและการลงทุนดังกล่าวช่วยเพิ่มกำลังการผลิตจากพลังงานหมุนเวียนสุทธิให้แก่บริษัทประมาณ 194 เมกะวัตต์

บริษัทกำลังเร่งดำเนินการเพื่อบรรลุเป้าหมายกำลังการผลิตรวม 10,000 เมกะวัตต์ภายในปี 2573 โดยมีเป้าหมายเชิงกลยุทธ์ให้มีสัดส่วนพลังงานหมุนเวียนมากกว่า 50% ของสินทรัพย์โรงไฟฟ้า ซึ่งได้รับการสนับสนุนจากโครงการลงทุนในต่างประเทศที่มีความหลากหลาย ครอบคลุมโครงการพลังงานลมทั้งนอกชายฝั่งและบนบก รวมถึงโครงการพลังงานน้ำและพลังงานแสงอาทิตย์ทั้งในภูมิภาคเอเชีย ยุโรป และสหรัฐอเมริกา ตลอดจนโครงการที่ได้รับคัดเลือกในประเทศภายใต้โครงการพลังงานหมุนเวียนของภาครัฐ

นอกจากนี้ การขยายการลงทุนไปสู่โครงสร้างพื้นฐานด้านดิจิทัล เช่น โครงการศูนย์ข้อมูลขนาดใหญ่ (Hyperscale Data Center) ยังช่วยเพิ่มความหลากหลายของแหล่งรายได้

อย่างไรก็ดี การลงทุนดังกล่าวสะท้อนว่าบริษัทจะยังคงอยู่ในช่วงการลงทุนอย่างต่อเนื่องในช่วงปี 2570–2571 ในขณะที่ช่วงการเร่งลงทุนดังกล่าวอาจช่วยเสริมความแข็งแกร่งให้แก่ฐานธุรกิจในระยะหลายปีข้างหน้า แต่ก็มีความเสี่ยงด้านการดำเนินโครงการและแหล่งเงินทุน โดยความล่าช้าหรือการใช้เงินลงทุนเกินกว่าที่คาดไว้อย่างมีนัยสำคัญอาจส่งผลกดดันต่อตัวชี้วัดเครดิต ภายใต้ความเสี่ยงด้านกฎระเบียบ ความเสี่ยงด้านอัตราแลกเปลี่ยน และความเสี่ยงด้านตลาดของการลงทุนในต่างประเทศ

ทั้งนี้ ทริสเรทติ้งเห็นว่าความเสี่ยงดังกล่าวได้รับการบรรเทาบางส่วนจากการร่วมลงทุนกับผู้พัฒนาโครงการที่มีประสบการณ์ และความพยายามของบริษัทในการควบคุมการใช้เงินลงทุนให้อยู่ในระดับที่สอดคล้องกับความสามารถในการจัดหาแหล่งเงินทุน

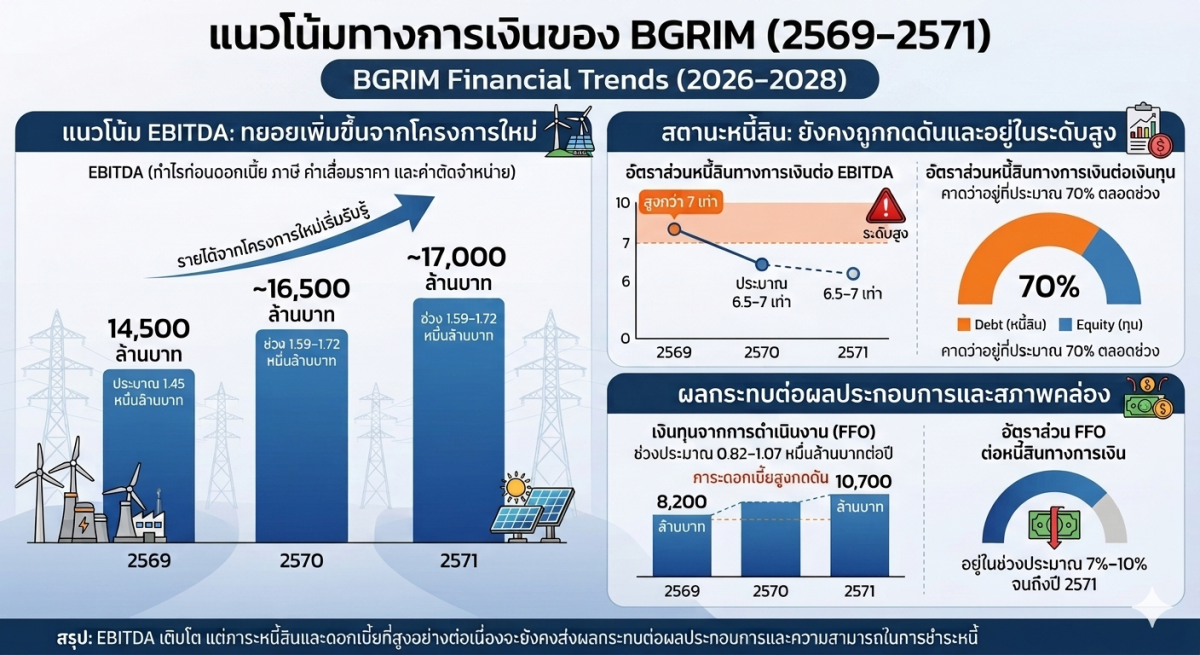

ระดับหนี้สินทางการเงินของบริษัทคาดว่าจะยังคงอยู่ในระดับสูงในช่วงไม่กี่ปีข้างหน้าอันเป็นผลจากภาระการลงทุนที่ได้มีการผูกพันไว้ ในประมาณการกรณีพื้นฐานของทริสเรทติ้งตั้งสมมติฐานให้บริษัทมีค่าใช้จ่ายฝ่ายทุนและเงินลงทุนสุทธิรวมกันสูงสุดประมาณ 2.45 หมื่นล้านบาทในช่วงปี 2569–2571 ซึ่งรวมถึงเงินลงทุนล่วงหน้าในรูปแบบเงินให้กู้ยืมที่จะถูกแปลงเป็นเงินลงทุนในส่วนของผู้ถือหุ้นเมื่อโครงการมีความคืบหน้า ส่งผลให้หนี้สินทางการเงินที่ปรับปรุงแล้วคาดว่าจะอยู่ในช่วงประมาณ 1.07–1.09 แสนล้านบาทตลอดช่วงประมาณการ

ผลการดำเนินงานคาดว่าจะยังคงมีความยืดหยุ่น แม้จะเผชิญกับความผันผวนของราคาพลังงานในระดับโลก โดยทริสเรทติ้งประเมินอย่างระมัดระวังว่าราคาก๊าซธรรมชาติจะยังอยู่ในระดับสูงในปี 2569 จากสถานการณ์ตึงเครียดในตะวันออกกลาง ก่อนจะปรับลดลงในปี 2570 ขณะที่ค่า Ft เฉลี่ยคาดว่าจะอยู่ในระดับใกล้เคียงกับปี 2568

ทั้งนี้ ประมาณการยังขึ้นอยู่กับความสามารถของบริษัทในการจัดหาสัญญาซื้อขายไฟฟ้ากับลูกค้าอุตสาหกรรมรายใหม่ และการเปิดดำเนินการเชิงพาณิชย์ของโครงการพลังงานหมุนเวียนได้ตามแผน นอกจากนี้ ยังคาดว่ากลไกการปรับอัตราค่าไฟฟ้าตามดัชนีราคาเชื้อเพลิงสำหรับลูกค้าอุตสาหกรรมจะช่วยบรรเทาความเสี่ยงด้านราคาก๊าซธรรมชาติได้บางส่วน โดยได้รับการสนับสนุนจากความสามารถของบริษัทในการทยอยปรับปรุงเงื่อนไขในสัญญากับลูกค้าซึ่งจะช่วยรักษาส่วนต่างกำไรจากการผลิตไฟฟ้า (Spark Spread) โดยรวมให้อยู่ในระดับที่น่าพอใจ

กราฟฟิค AI ข้อมูลจาก ทริสเรทติ้ง

กราฟฟิค AI ข้อมูลจาก ทริสเรทติ้ง

ด้วยเหตุนี้ ทริสเรทติ้งคาดว่า EBITDA จะอยู่ที่ประมาณ 1.45 หมื่นล้านบาทในปี 2569 และทยอยเพิ่มขึ้นเป็นประมาณ 1.59–1.72 หมื่นล้านบาทต่อปีในช่วงปี 2570–2571 เมื่อโครงการใหม่ ๆ เริ่มรับรู้รายได้ แม้ EBITDA จะปรับตัวเพิ่มขึ้นแต่อัตราส่วนหนี้สินยังคงถูกกดดัน คาดว่าอัตราส่วนหนี้สินทางการเงินต่อ EBITDA จะยังคงสูงกว่า 7 เท่าในปี 2569 ก่อนจะปรับลดลงมาอยู่ในช่วงประมาณ 6.5–7 เท่าในระยะถัดไป

ขณะที่อัตราส่วนหนี้สินทางการเงินต่อเงินทุน คาดว่าจะอยู่ที่ประมาณ 70% ภาระหนี้สินและค่าใช้จ่ายดอกเบี้ยที่อยู่ในระดับสูงอย่างต่อเนื่องจะยังคงส่งผลกระทบต่อผลประกอบการ ส่งผลให้เงินทุนจากการดำเนินงานคาดว่าจะอยู่ในช่วงประมาณ 0.82–1.07 หมื่นล้านบาทต่อปี และอัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินจะอยู่ในช่วงประมาณ 7%–10% จนถึงปี 2571

ในกรณีที่ตัวชี้วัดเครดิตของบริษัทอ่อนแอลงมากกว่าที่ทริสเรทติ้งคาดการณ์ไว้ คาดว่าบริษัทจะบริหารจัดการภาระหนี้สินผ่านมาตรการบรรเทาความเสี่ยงหลายประการ ซึ่งรวมถึงการคัดเลือกการลงทุนอย่างรอบคอบมากขึ้น โดยให้ความสำคัญกับสินทรัพย์ที่พร้อมดำเนินงานและสามารถสร้างกระแสเงินสดได้ทันที รวมถึงการพิจารณาการแปลงสินทรัพย์เป็นเงินสด (Asset Monetization) เพื่อเสริมความแข็งแกร่งให้แก่ฐานะการเงินหากมีความจำเป็น สภาพคล่องอยู่ในระดับเพียงพอ

บริษัทยังคงมีสภาพคล่องอยู่ในระดับเพียงพอโดยได้รับการสนับสนุนจากเงินสดในมือประมาณ 2.42 หมื่นล้านบาท ณ เดือนธันวาคม 2568 และเงินทุนจากการดำเนินงานที่คาดว่าจะอยู่ที่ประมาณ 8.2 พันล้านบาท แหล่งเงินดังกล่าวรวมกันถือเป็นฐานรองรับที่เพียงพอสำหรับภาระหนี้ที่จะครบกำหนดชำระจำนวนประมาณ 1.44 หมื่นล้านบาท และแผนการใช้เงินลงทุนจำนวนประมาณ 1.08 หมื่นล้านบาทในปี 2569

นอกจากนี้ สถานะทางธุรกิจที่แข็งแกร่งของบริษัทยังช่วยสนับสนุนความสามารถในการเข้าถึงแหล่งเงินทุนทั้งจากสถาบันการเงินและตลาดทุนได้เป็นอ ย่างดี โครงสร้างหนี้ ณ เดือนธันวาคม 2568 หนี้สินรวมในงบการเงินรวมของบริษัท (ไม่รวมหนี้สินตามสัญญาเช่า) อยู่ที่ประมาณ 1.34 แสนล้านบาท ซึ่งรวมถึงหุ้นกู้ด้อยสิทธิลักษณะคล้ายทุนจำนวน 1.6 หมื่นล้านบาท

ทั้งนี้ หนี้ที่มีลำดับในการได้รับชำระคืนก่อนของบริษัทมีมูลค่ารวมประมาณ 7.42 หมื่นล้านบาท ประกอบด้วยหนี้ที่มีหลักประกันของบริษัท และหนี้เงินกู้ทั้งหมดของบริษัทย่อยที่เปิดดำเนินการ โดยที่อัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินรวมอยู่ที่ประมาณ 55% ส่งผลให้เจ้าหนี้ที่ไม่มีหลักประกันของบริษัทมีสถานะด้อยสิทธิในเชิงโครงสร้างอย่างมีนัยสำคัญเมื่อเทียบกับเจ้าหนี้ที่มีสิทธิในการได้รับชำระ คืนก่อนในแง่ของการเรียกร้องสิทธิในสินทรัพย์ของบริษัท