HoonSmart.com>>เอสซีจี แพคเกจจิ้ง เผย ไตรมาส 1 กำไรสุทธิ 1,566 ล้านบาท พุ่ง 74% สวนกระแสรายได้ลด ส่งออกตะวันออกกลาง 1% ยันที่ผ่านมาส่งวัตถุดิบให้ลูกค้าได้ต่อเนื่อง คาดรักษา EBITDA แกร่งอีก 3 ไตรมาสข้างหน้า ผ่านการปรับราคาสินค้าส่งผ่านต้นทุนเร็วและเป็นธรรม เน้นการผลิตใกล้ตลาด เบรกแผนลงทุนสหรัฐฯ เดินทางพบนักลงทุนสัปดาห์หน้า มั่นใจเวียดนาม-อินโดนีเซีย ชดเชยดีมานด์ในตลาดอื่นชะลอตัวช่วงครึ่งปีหลัง บล.บัวหลวง แนะ “ซื้อ” ด้านราคาหุ้น SCGP ปิดตลาดพุ่ง 15.17% ยืนที่ 24.30 บาท

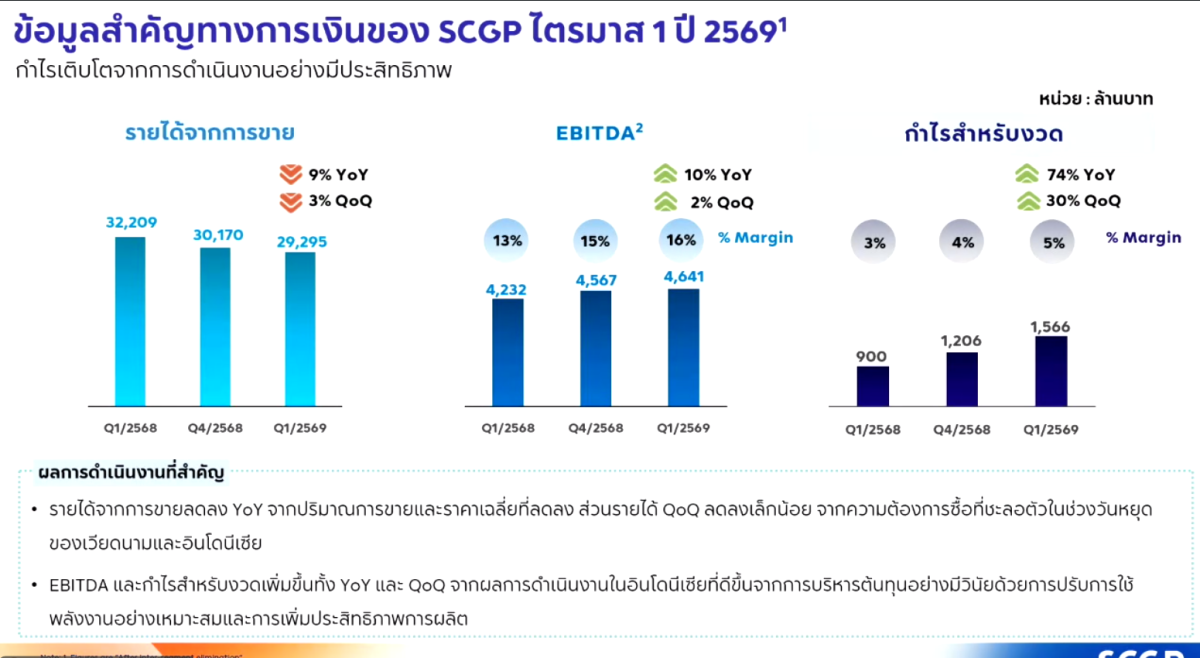

นายวิชาญ จิตร์ภักดี ประธานเจ้าหน้าที่บริหาร บริษัทเอสซีจี แพคเกจจิ้ง (SCGP) เปิดเผยผลการดำเนินงานในไตรมาสที่ 1 ปี 2569 มียอดขายรวมอยู่ที่ 29,294 ล้านบาทลดลง 9% เมื่อเทียบปีต่อปี (Year-on-Year) และลดลง 3% เมื่อเทียบไตรมาสต่อไตรมาส โดยสาเหตุหลักมาจากการปรับตัวลดลงของทั้งปริมาณการขายและราคาขายเฉลี่ย อีกทั้งในบางประเทศ เช่น อินโดนีเซียและเวียดนาม มีช่วงวันหยุดยาวในช่วงไตรมาสที่ 1

ตรงข้ามกับกำไร และ EBITDA ปรับตัวดีขึ้นอย่างชัดเจน โดย EBITDA อยู่ที่ 4,641 ล้านบาท เพิ่มขึ้น 10% ปีต่อปี และเพิ่มขึ้น 2% ไตรมาสต่อไตรมาส โดยมี EBITDA Margin อยู่ที่ 16% ในส่วนของกำไรสุทธิอยู่ที่ 1,566 ล้านบาท โตขึ้น 74% ปีต่อปี และโต 30% ไตรมาสต่อไตรมาส โดยมีกำไรขั้นต้น อยู่ที่ 5.5% ซึ่งเป็นผลมาจากการบริหารต้นทุนที่มีประสิทธิภาพในอินโดนีเซีย รวมถึงการปรับโครงสร้างพลังงาน (Energy Mix) ที่เหมาะสมและการเพิ่มประสิทธิภาพการผลิต

ในด้านการดำเนินงานในอินโดนีเซีย ซึ่งถือเป็นตลาดสำคัญ ที่บริษัทเรียกว่า “ฟาจา” (Fajar) ฟื้นตัวอย่างชัดเจน ราคาขายเฉลี่ยเพิ่มขึ้น 8% ปีต่อปี แม้ว่าจะมีวันหยุดยาวในไตรมาส 1 ทำให้ยอดขายลดลงบ้าง แต่ค่าเฉลี่ยการเคลื่อนที่ของราคาขายย้อนหลัง 12 เดือน เติบโตระดับเลข 2 หลัก จากการที่เน้นเพิ่มสัดส่วนการขายสินค้าในประเทศมากขึ้นแทนการส่งออก เพื่อลดความเสี่ยงจากสถานการณ์เศรษฐกิจโลก นอกจากนี้ได้เพิ่มสัดส่วนการครองส่วนแบ่งการตลาดในอินโดนีเซียขึ้นเป็น 33% จากกลยุทธ์การบริหารลูกค้าและประสิทธิภาพของโรงงาน เพื่อรองรับความต้องการของตลาดที่ยังคงอยู่ในระดับที่แข็งแกร่ง

สำหรับการลงทุนในต่างประเทศ บริษัทได้ลดการพึ่งพาการส่งออกจากจีนลงอย่างต่อเนื่องในช่วง 2 ปีที่ผ่านมา และปรับไปสู่การขายในประเทศมากขึ้น สำหรับตลาดสหรัฐอเมริกา อินเดีย และเวียดนาม ยังคงเป็นตลาดที่บริษัทให้ความสำคัญ โดยเฉพาะในอินเดียที่บริษัทได้มีการจัดตั้งสำนักงานตัวแทนเพื่อขยายฐานลูกค้า การดำเนินงานโดยรวมยังคงเน้นกลยุทธ์การลดต้นทุนและการปรับปรุงประสิทธิภาพการดำเนินงานเพื่อรักษาความสามารถในการทำกำไรและรองรับการเติบโตอย่างต่อเนื่องในระยะยาว

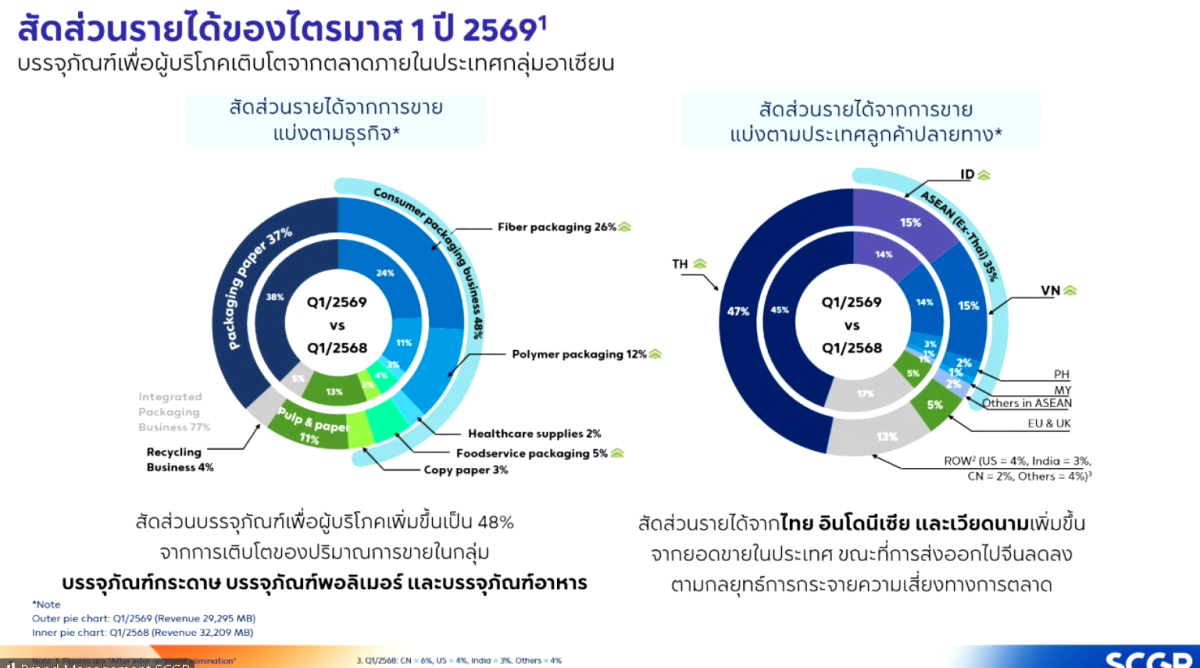

ธุรกิจบรรจุภัณฑ์สินค้าอุปโภคบริโภค กลุ่มสินค้าอย่างอาหารแช่แข็งและบรรจุภัณฑ์อาหารกระป๋องยังคงเติบโตได้ดี กลุ่มเกษตรมีทิศทางสดใสในประเทศไทยและประเทศใกล้เคียง ส่วนสินค้าประเภทคงทนและอุปกรณ์ไฟฟ้ามีความต้องการเพิ่มขึ้นตามฤดูกาล แต่สำหรับสินค้าประเภทที่เน้นความคงทนระยะยาว ยอดขายลดลงเนื่องจากได้รับผลกระทบจากภาระหนี้ครัวเรือนและความสามารถในการใช้จ่ายของผู้บริโภคที่ยังไม่ฟื้นตัวเต็มที่

ธุรกิจบรรจุภัณฑ์สินค้าอุปโภคบริโภค กลุ่มสินค้าอย่างอาหารแช่แข็งและบรรจุภัณฑ์อาหารกระป๋องยังคงเติบโตได้ดี กลุ่มเกษตรมีทิศทางสดใสในประเทศไทยและประเทศใกล้เคียง ส่วนสินค้าประเภทคงทนและอุปกรณ์ไฟฟ้ามีความต้องการเพิ่มขึ้นตามฤดูกาล แต่สำหรับสินค้าประเภทที่เน้นความคงทนระยะยาว ยอดขายลดลงเนื่องจากได้รับผลกระทบจากภาระหนี้ครัวเรือนและความสามารถในการใช้จ่ายของผู้บริโภคที่ยังไม่ฟื้นตัวเต็มที่

ในส่วนของกลุ่มบรรจุภัณฑ์ครบวงจร รายได้ลดลงประมาณ 6% เมื่อเทียบกับปีที่ผ่านมา ตามการลดลงของปริมาณการขายในตลาดอินโดนีเซียและเวียดนาม และการปรับกลยุทธ์มาเน้นการขายภายในประเทศมากขึ้นเพื่อลดการส่งออก อย่างไรก็ตาม รายได้มีทิศทางที่ดีขึ้นเล็กน้อยเมื่อเทียบไตรมาสต่อไตรมาส ในขณะที่กลุ่มโพลิเมอร์มีรายได้ใกล้เคียงกับเดิม โดยได้รับอานิสงส์จากการขยายตัวของธุรกิจวัสดุอุปกรณ์ทางการแพทย์ที่ช่วยชดเชยปัจจัยลบอื่น ๆ สำหรับด้านราคาขายนั้นถือว่าปรับตัวสูงขึ้น สะท้อนให้เห็นถึงการบริหารจัดการต้นทุนที่มีประสิทธิภาพ

ธุรกิจกระดาษและเยื่อกระดาษ รายได้มีการปรับตัวลดลง 14% เมื่อเทียบกับปีที่ผ่านมา จากราคาขายที่ลดลงในทุกกลุ่มสินค้า ประกอบกับปริมาณการขายที่ชะลอตัวและมีการหยุดซ่อมบำรุงเครื่องจักรในเดือนมีนาคม ส่งผลให้กำไรและ EBITDA ในกลุ่มนี้ลดลง แต่หากเทียบแบบไตรมาสต่อไตรมาส รายได้ยังมีการเติบโตขึ้นประมาณ 4% จากกลุ่มกระดาษพิมพ์เขียนที่มีความต้องการเพิ่มขึ้นในช่วงต้นปี รวมถึงปัจจัยบวกจากช่วงเทศกาลและการเลือกตั้งในประเทศไทยที่ช่วยกระตุ้นยอดขายบรรจุภัณฑ์กระดาษ

ในด้านฐานะทางการเงิน ยังคงให้ความสำคัญกับการลดต้นทุน การเพิ่มประสิทธิภาพการผลิต และการบริหารจัดการกระแสเงินสด เพื่อรักษาสภาพคล่องและสร้างการเติบโตที่มั่นคงในระยะยาว

บริษัทฯ ยังเดินหน้าพัฒนาระบบการจัดจำหน่ายอย่างต่อเนื่อง เพื่อให้สามารถรวมสินค้าที่มีความหลากหลายและตอบโจทย์ความต้องการของลูกค้าในฝั่งตะวันตกได้อย่างมีประสิทธิภาพ โดยการนำเสนอแพลตฟอร์มที่ช่วยเชื่อมโยงสินค้าทั้งจากภายในและจากการจัดหาภายนอก เพื่อสร้างการเติบโตอย่างเป็นรูปธรรม

ขณะเดียวกัน ยังเน้นการรักษามาตรฐานและการสร้างประสิทธิภาพในการทำงานของบุคลากรไว้ได้อย่างโดดเด่น ได้รับรางวัล “Exceptional Workplace Award” ซึ่งถือเป็นเครื่องยืนยันถึงความสำเร็จในการสร้างความผูกพัน (Engagement) กับพนักงาน นับเป็นองค์กรไทยเพียงแห่งเดียวที่ได้รับรางวัลดังกล่าวในกลุ่มอุตสาหกรรมนี้ จากจำนวนบริษัทที่เข้าร่วมพิจารณาทั้งหมดกว่า 6,500 บริษัททั่วโลก ซึ่งสะท้อนถึงความมุ่งมั่นในการสร้างสภาวะแวดล้อมการทำงานที่ดีและมีประสิทธิภาพ

ขณะเดียวกัน ยังเน้นการรักษามาตรฐานและการสร้างประสิทธิภาพในการทำงานของบุคลากรไว้ได้อย่างโดดเด่น ได้รับรางวัล “Exceptional Workplace Award” ซึ่งถือเป็นเครื่องยืนยันถึงความสำเร็จในการสร้างความผูกพัน (Engagement) กับพนักงาน นับเป็นองค์กรไทยเพียงแห่งเดียวที่ได้รับรางวัลดังกล่าวในกลุ่มอุตสาหกรรมนี้ จากจำนวนบริษัทที่เข้าร่วมพิจารณาทั้งหมดกว่า 6,500 บริษัททั่วโลก ซึ่งสะท้อนถึงความมุ่งมั่นในการสร้างสภาวะแวดล้อมการทำงานที่ดีและมีประสิทธิภาพ

ในส่วนของความยั่งยืน ได้รับการประเมินผลในระดับ “A” จากการจัดอันดับของ MSCI ESG Rating ซึ่งเป็นการพัฒนาขึ้นอย่างต่อเนื่องจากระดับที่เคยได้รับก่อนหน้านี้ อย่างไรก็ตาม ยังคงตั้งเป้าหมายที่จะยกระดับมาตรฐานความยั่งยืนให้สูงขึ้นไปสู่ระดับ “AA” ในอนาคต มุ่งเน้นการลดการปล่อยก๊าซเรือนกระจกเพื่อบรรลุเป้าหมาย Net Zero ภายในปี 2050 ในส่วนของสัดส่วนพลังงานสะอาดได้เพิ่มการใช้พลังงานหมุนเวียนมากขึ้น ซึ่งส่งผลดีต่อต้นทุนการผลิตในระยะยาวและช่วยลดผลกระทบต่อสิ่งแวดล้อม มีการนำนวัตกรรมวัสดุรีไซเคิลมาใช้ในการผลิตบรรจุภัณฑ์ เพื่อตอบสนองความต้องการของลูกค้าที่ให้ความสำคัญกับความยั่งยืนมากขึ้นอย่างต่อเนื่อง

ในด้านการบริหารจัดการห่วงโซ่อุปทาน ได้กำหนดนโยบายให้คู่ค้าปฏิบัติตามมาตรฐานด้านสิ่งแวดล้อมและสังคมอย่างเคร่งครัด เพื่อให้แน่ใจว่ากระบวนการผลิตทั้งหมดมีความยั่งยืนตั้งแต่ต้นน้ำถึงปลายน้ำ สามารถลดการปล่อยก๊าซเรือนกระจกได้ตามเป้าหมายที่วางไว้ในแต่ละปี โดยมีการตรวจสอบผลการดำเนินงานผ่านหน่วยงานภายนอกเพื่อให้เกิดความโปร่งใสและน่าเชื่อถือต่อผู้มีส่วนได้ส่วนเสีย สุดท้ายนี้ ยังคงมุ่งมั่นที่จะพัฒนาผลิตภัณฑ์ที่มีความเป็นมิตรต่อสิ่งแวดล้อมต่อไป เพื่อสร้างการเติบโตของธุรกิจควบคู่ไปกับการดูแลสังคมและสิ่งแวดล้อมอย่างสมดุล

มั่นใจ EBITDA แกร่งทั้งปี

นายวิชาญ กล่าวถึงสถานการณ์ในตะวันออกกลางส่งผลกระทบโดยตรงต่อห่วงโซ่อุปทานภาคอุตสาหกรรมบรรจุภัณฑ์จากราคาน้ำมันและแนฟทา (Naphtha) ปรับตัวสูงขึ้น ซึ่งส่งผลให้ราคาเม็ดพลาสติกและเชื้อเพลิงขยับตัวตาม นอกจากนี้ ยังเกิดปัญหาความตึงตัวของอุปทาน (Tight Supply) ในส่วนของบรรจุภัณฑ์พลาสติกทั้งหมด โดยบริษัทฯมีสัดส่วนการส่งออกไปตะวันออกกลางอยู่ที่ 1% ของยอดขายปีละประมาณ 1.3 แสนล้านบาทนั้น คาดว่าความต้องการของลูกค้าในโซนนี้มีแนวโน้มชะลอตัวลงราว 2–4% ตั้งแต่ไตรมาสที่ 3 เป็นต้นไปจากการที่ราคาน้ำมันแพงขึ้น ซึ่งส่งผลต่อกำลังซื้อและงบประมาณในการจัดซื้อสินค้า

ที่กระทบกับบริษัทโดยตรง คือ ต้นทุนพลังงานและต้นทุนเม็ดพลาสติก และทางอ้อมจากค่าขนส่งที่มีการใช้บริการจากบุคคลภายนอก ต้องควบคุมต้นทุน และมีวินัยทางการเงิน โดยพยายามลดอัตราส่วนหนี้สินต่อทุน ให้ลดลงอย่างต่อเนื่อง และเลือกมุ่งเน้นการลงทุนในส่วนที่มีการเติบโตและมีความสำคัญ โดยการทำสัญญาที่ผูกสูตรกับราคาวัตถุดิบ (No Loss, No Gain) เพื่อให้สามารถปรับราคาตามต้นทุนได้ทันท่วงที บริหารสินค้าคงคลังอย่างรัดกุมเพื่อลดเงินทุนหมุนเวียน รวมถึงกระจายแหล่งจัดหาวัตถุดิบ เน้นการปรับพอร์ตโฟลิโอให้ความสำคัญกับกลุ่มสินค้าที่เชื่อมโยงกับผู้บริโภคมากขึ้น และตอบสนองความต้องการของลูกค้าที่หันมาให้ความสำคัญกับบรรจุภัณฑ์ที่ใช้พลาสติกน้อยลง หันไปใช้วัสดุประเภทกระดาษหรือวัสดุทางเลือกอื่นๆ เพื่อพัฒนาโซลูชันที่ตอบโจทย์ความต้องการของตลาดในอนาคต โดยยึดลูกค้าเป็นศูนย์กลางเน้นสร้างผลประโยชน์ และสร้างคุณค่าร่วมกัน

รวมถึงการย้ายฐานการผลิตสินค้าไปอยู่ใกล้ลูกค้าเพื่อลดต้นทุนการขนส่ง พร้อมทั้งใช้การบริหารจัดการตู้คอนเทนเนอร์ผ่านระบบสัญญา เพิ่มจำนวนรถบรรทุกไฟฟ้าเป็น 25 คัน และตั้งเป้าให้ถึง 100 คันภายในสิ้นปีนี้ โดยมีการร่วมมือกับซัพพลายเออร์ในการจัดหา

ในการจัดหาพลังงานและวัตถุดิบ ได้ทำสัญญาจัดซื้อถ่านหินจนถึงเดือนสิงหาคม และให้ความสำคัญกับความปลอดภัยของห่วงโซ่อุปทานเพื่อให้ลูกค้ามีสินค้าใช้อย่างต่อเนื่อง สำหรับวัตถุดิบประเภทเยื่อกระดาษมีการปรับเปลี่ยนสัญญาเป็นรูปแบบพันธมิตร เพื่อรองรับความผันผวนของราคา รวมถึงการจัดหาเศษกระดาษผ่านเครือข่ายที่กระจายตัวทั้งในและต่างประเทศ เพื่อสร้างเสถียรภาพให้กับห่วงโซ่อุปทาน

ในไตรมาสที่ 1 บริษัทมีกำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) อยู่ที่ 4,600 ล้านบาท โดยมีอัตรากำไร EBITDA อยู่ที่ 16% นอกจากนี้ยังสามารถลดต้นทุนได้ถึง 219 ล้านบาท ซึ่งกว่าครึ่งหนึ่งมาจากการนำเทคโนโลยี AI มาใช้ในการดำเนินงาน

บริษัทฯมีการขยายธุรกิจอย่างต่อเนื่อง โดยมีโครงการลงทุนในประเทศไทย เวียดนาม และอินโดนีเซีย ซึ่งไตรมาสแรกใช้เงินลงทุนไปแล้วกว่า 1,200 ล้านบาท จากงบลงทุนทั้งหมด 10,000 ล้านบาท

ในส่วนของบรรจุภัณฑ์ของผู้บริโภคมีการเติบโตตามเป้าหมาย ในขณะที่สถานการณ์ของเชื้อเพลิงทางเลือกและการจัดสรรวัตถุดิบยังคงมีความผันผวน ในแง่ของภาพรวมทั้งปีนั้น ยังคงเห็นการเติบโตในทุกตลาด แม้จะมีผลกระทบทางฤดูกาลในไตรมาสแรก นอกจากนี้ หากจัดอันดับประเทศที่เติบโตสูงสุด ได้แก่ เวียดนาม ตามมาด้วยอินโดนีเซีย และไทยที่เติบโตต่ำที่สุด

ด้านผลกระทบจากการส่งออกและการนำเข้าวัตถุดิบในระยะยาว ได้มีการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนไว้อย่างต่อเนื่อง ส่วนการความต้องการที่อาจชะลอตัวลง 2-4% ในช่วงไตรมาส 3 ถึงไตรมาส 4 นั้น เชื่อว่าจะได้รับปัจจัยบวกจากธุรกิจในอินโดนีเซียเข้ามาช่วยสนับสนุน ทำให้ผลประกอบการของ SCGP ยังคงมีทิศทางที่ดีขึ้นกว่าที่คาดการณ์ไว้

“ในส่วนของต้นทุนวัตถุดิบที่ปรับตัวสูงขึ้น มีความจำเป็นต้องปรับราคาสินค้าเพิ่มขึ้นเพื่อให้สอดคล้องกับสถานการณ์ อย่างไรก็ตาม การปรับราคาจะค่อย ๆ เป็นไปอย่างช้า ๆ และมีความล่าช้ากว่าการปรับขึ้นของต้นทุนจริงเล็กน้อย ทั้งนี้คาดว่า EBITDA จะยังคงมีความสามารถในการเติบโตต่อได้ในอีก 3 ไตรมาสข้างหน้า”นายวิชาญ กล่าว

เบรกลงทุนสหรัฐฯ

นายวิชาญ กล่าวว่า ในส่วนของการลงทุนในสหรัฐอเมริกานั้น บริษัทมีแผนที่จะไปให้ข้อมูลแก่นักลงทุน (Investor Relations) ในสัปดาห์หน้า โดยจะมีการส่งทีมบริหารไปเยือนสำนักงานที่นิวยอร์ก แต่ในส่วนของความคืบหน้าการลงทุนนั้น ทางบริษัทเลือกที่จะ “ชะลอ” (Pause) แผนการลงทุนไว้ก่อน เนื่องจากสถานการณ์ทางเศรษฐกิจในสหรัฐอเมริกาที่มีความผันผวน

ทั้งนี้ เมื่อเปรียบเทียบต้นทุนการผลิตแล้ว การส่งออกสินค้าจากไทยและเวียดนามไปยังตลาดต่าง ๆ ยังคงมีความคุ้มค่ามากกว่าในขณะนี้ อย่างไรก็ตาม บริษัทจะมีการติดตามสถานการณ์อย่างใกล้ชิด และจะรายงานความคืบหน้าเพิ่มเติมอีกครั้งในช่วงไตรมาสถัดไป

บล.บัวหลวง แนะนำซื้อ

บล.บัวหลวง แนะนำซื้อหุ้น SCGP โดยผลประกอบการ 1Q26 ที่ดีกว่าเราและตลาดคาด และคาดการณ์กำไรหลักจะขยายตัวต่อเนื่องไปใน 2Q26 น่าจะเป็นปัจจัยหนุนราคาหุ้นได้ต่อไป นอกจากนี้อาจมีอัพไซด์ต่อประมาณการกำไรปี 2026 จากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ

SCGP รายงานกำไรสุทธิ 1Q26 ที่ 1,566 ล้านบาท ลดลง 21% YoY แต่เพิ่มขึ้น 30% QoQ และรายงานกำไรหลักที่ 1,494 ล้านบาท เพิ่มขึ้น 63% YoY และ 73% QoQ ผลประกอบการ 1Q26 สูงกว่าที่เราและตลาดคาด 31% เนื่องจากกำไรจากธุรกิจ Recycle และกำไรพิเศษที่มากกว่าคาด

ปัจจัยหนุนการเติบโตของกำไรหลัก ได้แก่

1) ผลประกอบการที่ดีขึ้นของธุรกิจบรรจุภัณฑ์ครบวงจร (IPB) [รวมถึง Fajar] (YoY & QoQ),

2) ผลการดำเนินงานที่ดีขึ้นของธุรกิจ Recycle (QoQ)

3) ค่าใช้จ่ายในการขายและบริหารที่ลดลง (QoQ),

4) ดอกเบี้ยจ่ายที่ลดลง (YoY & QoQ), และ

5) อัตราภาษีจ่ายที่ลดลง (YoY & QoQ) อย่างไรก็ตามกำไรของธุรกิจเยื่อกระดาษที่ลดลงจำกัดขนาดของการเติบโตของกำไรหลักบางส่วน

Outlook: เราคาดว่ากำไรหลัก 2Q26 จะเพิ่มขึ้น YoY หนุนโดยกำไรที่สูงขึ้นของธุรกิจ IPB (รวมถึง Fajar) และธุรกิจเยื่อกระดาษ อย่างไรก็ตามกำไรหลัก 2Q26 มีแนวโน้มอ่อนตัว QoQ เนื่องจากปริมาณขายที่ลดลง (ผลกระทบจากเทศกาลสงกรานต์ในไทย การส่งออกของลูกค้าบางรายที่ลดลงจากสถานการณ์ความตึงเครียดในอ่าวเปอร์เซีย) และต้นทุนพลังงาน (ถ่านหิน) ที่เพิ่มขึ้นเล็กน้อย แต่ราคาขายที่สูงขึ้นของสินค้าส่วนใหญ่จะช่วยบรรเทาการปรับลดลงของกำไร QoQ

ด้านราคาหุ้น SCGP วันนี้ ปิดที่ 24.30 บาท เพิ่มขึ้น 3.20 บาท หรือเพิ่มขึ้น 15.17% มูลค่าการซื้อขาย 2,085.16 ล้านบาทอ

UGUSD6M14 IPO: 28 Apr – 6 May 2026