HoonSmart.com>>ธนาคารกสิกรไทย เผยกำไรไตรมาส 1 ปี 2569 แตะ 1.47 หมื่นล้านบาท เติบโต 6.35% จากรายการพิเศษ ขณะที่รายได้ดอกเบี้ยสุทธิดิ่งลงเกือบ 10% สะท้อนแรงกดดันจากภาวะเศรษฐกิจชะลอตัว-การปรับลดอัตราดอกเบี้ยเพื่อช่วยเหลือลูกค้า

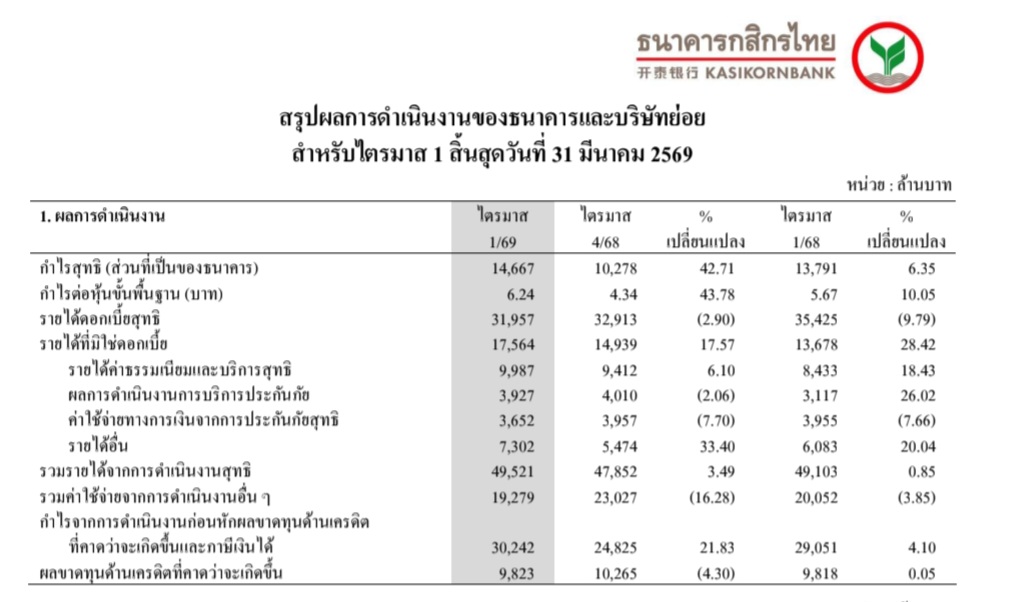

ธนาคารกสิกรไทย (KBANK) เปิดเผย ผลการดำเนินงานไตรมาส 1 ปี 2569 เปรียบเทียบกับไตรมาสเดียวกันของปีก่อน ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคารจำนวน 14,667 ล้านบาท เพิ่มขึ้นจำนวน 876 ล้านบาท หรือ 6.35%

ทั้งนี้ หากไม่รวมรายได้จากค่าชดเชยมูลค่าเงินลงทุนที่เกิดขึ้นเพียงครั้งเดียวจำนวน 1,455 ล้านบาท กำไรสุทธิส่วนที่เป็นของธนาคารจะมีจำนวน 13,378 ล้านบาท ลดลงจากไตรมาสเดียวกันของปีก่อนจำนวน 413 ล้านบาท หรือ 2.99%

ทั้งนี้ หากไม่รวมรายได้จากค่าชดเชยมูลค่าเงินลงทุนที่เกิดขึ้นเพียงครั้งเดียวจำนวน 1,455 ล้านบาท กำไรสุทธิส่วนที่เป็นของธนาคารจะมีจำนวน 13,378 ล้านบาท ลดลงจากไตรมาสเดียวกันของปีก่อนจำนวน 413 ล้านบาท หรือ 2.99%

กำไรสุทธิดังกล่าวยังไม่สะท้อนผลกระทบจากสถานการณ์ความตึงเครียดในตะวันออกกลางที่เกิดขึ้นช่วงปลายไตรมาสแรก และตามที่สถานการณ์มีแนวโน้มยืดเยื้อ เพิ่มความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้เกิดความเสี่ยงต่อผลการดำเนินงานในอนาคต

การลดลงของกำไรสุทธินั้น ส่วนหนึ่งเป็นผลจากรายได้ดอกเบี้ยสุทธิจำนวน 31,957 ล้านบาท ลดลงจำนวน 3,468 ล้านบาท หรือ 9.79% โดยอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net Interest Margin: NIM) อยู่ที่ระดับ 2.95% ลดลงตามภาวะตลาด และธนาคารได้ปรับลดอัตราดอกเบี้ยเพื่อช่วยเสริมสภาพคล่องและลดภาระค่าใช้จ่ายทางการเงินให้ลูกค้าในระหว่างปี 2568 รวมทั้งการเติบโตของเงินให้สินเชื่อที่ยังชะลอตัว

นอกจากนี้ รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจาก

1) รายได้จากการให้บริการบริหารความมั่งคั่งให้ลูกค้าและค่านายหน้าจากการซื้อขายหลักทรัพย์ที่เติบโตในช่วงต้นปี ซึ่งยังไม่สะท้อนผลกระทบจากสถานการณ์ในตะวันออกกลาง

2) รายได้จากการลงทุนที่เกิดจากการทำกำไรในภาวะตลาดที่เอื้ออำนวย และ

3) ผลการดำเนินงานการบริการประกันภัยที่ดีขึ้น สำหรับค่าใช้จ่ายจากการดำเนินงานอื่นๆ มีจำนวน 19,279 ล้านบาท ลดลงจำนวน 773 ล้านบาท หรือ 3.85% โดยมีปัจจัยหลักจากค่าใช้จ่ายเกี่ยวกับพนักงานที่ลดลงสอดคล้องกับการบริหารจัดการทรัพยากรบุคคลตามแผนที่ดำเนินการ ควบคู่กับการบริหารจัดการเพิ่มประสิทธิภาพการดำเนินงาน (Productivity) อย่างต่อเนื่อง

ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่นๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to Income Ratio) อยู่ที่ระดับ 38.93%

นอกจากนี้ ธนาคารและบริษัทย่อยยังคงนโยบายตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตามหลักความระมัดระวัง เพื่อให้สำรองฯ อยู่ในระดับที่เหมาะสม รองรับความไม่แน่นอนของภาวะเศรษฐกิจ และสถานการณ์ในอนาคตที่ยังมีความท้าทายจากทั้งในและนอกประเทศที่มีความผันผวนสูง และมีแนวโน้มที่ความเสี่ยงจะเพิ่มมากขึ้น ซึ่งตั้งสำรองฯ ในไตรมาสนี้จำนวน 9,823 ล้านบาท ใกล้เคียงกับไตรมาสเดียวกันของปีก่อน และสอดคล้องกับแนวทางที่ธนาคารได้สื่อความไว้

ผลการดำเนินงานไตรมาส 1 ปี 2569 เทียบกับไตรมาส 4 ปี 2568 ธนาคารและบริษัทย่อยมีรายได้ดอกเบี้ยสุทธิจำนวน 31,957 ล้านบาท ลดลงจำนวน 956 ล้านบาท หรือ 2.90% และรายได้ที่มิใช่ดอกเบี้ยมีจำนวน 17,564 ล้านบาท เพิ่มขึ้นจำนวน 2,625 ล้านบาท หรือ 17.57%

หากไม่รวมรายได้จากค่าชดเชยมูลค่าเงินลงทุนที่เกิดขึ้นเพียงครั้งเดียวจำนวน 1,455 ล้านบาท รายได้ที่มิใช่ดอกเบี้ยจะมีจำนวน 16,095 ล้านบาท เพิ่มขึ้นจำนวน 1,156 ล้านบาท หรือ 7.74%

สาเหตุหลักเกิดจากการเพิ่มขึ้นของรายได้จากการให้บริการบริหารความมั่งคั่งให้ลูกค้า และรายได้จากการลงทุน ซึ่งยังไม่สะท้อนผลกระทบจากสถานการณ์ความตึงเครียดในตะวันออกกลางที่เกิดขึ้นช่วงปลายไตรมาสแรก และตามที่สถานการณ์มีแนวโน้มยืดเยื้อ เพิ่มความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้เกิดความเสี่ยงต่อผลการดำเนินงานในอนาคต

นอกจากนี้ ค่าใช้จ่ายจากการดำเนินงานอื่นๆ มีจำนวน 19,279 ล้านบาท ลดลงจำนวน 3,748 ล้านบาท หรือ 16.28% โดยเป็นผลจากปัจจัยฤดูกาลของค่าใช้จ่ายในไตรมาสก่อน ประกอบกับการควบคุมการใช้จ่ายอย่างระมัดระวังและมีประสิทธิภาพ

นอกจากนี้ ธนาคารและบริษัทย่อยได้พิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตามหลักความระมัดระวังอย่างต่อเนื่องจำนวน 9,823 ล้านบาท รองรับความไม่แน่นอนของภาวะเศรษฐกิจที่ยังคงชะลอตัวต่อเนื่อง และสถานการณ์ในอนาคตที่ยังมีความท้าทายจากทั้งในและนอกประเทศที่มีความผันผวนสูง และมีแนวโน้มที่ความเสี่ยงจะเพิ่มมากขึ้น

ณ วันที่ 31 มีนาคม 2569 ธนาคารและบริษัทย่อยมีสินทรัพย์รวมจำนวน 4,539,958 ล้านบาท ลดลงจำนวน 18,660 ล้านบาท หรือ 0.41% เมื่อเทียบกับ ณ วันที่ 31 ธันวาคม 2568

ส่วนใหญ่จากรายการระหว่างธนาคารและตลาดเงินสุทธิจากการบริหารสภาพคล่องของธนาคาร และเงินให้สินเชื่อสุทธิที่ลดลงตามภาวะเศรษฐกิจที่ชะลอตัวอย่างต่อเนื่อง โดยธนาคารมุ่งเน้นการขยายสินเชื่ออย่างมีคุณภาพด้วยผลตอบแทนที่ปรับตามความเสี่ยงให้เหมาะสม และยังคงให้ความช่วยเหลือลูกค้า รวมทั้งให้ความสำคัญกับคุณภาพสินทรัพย์อย่างต่อเนื่อง

อย่างไรก็ตาม เงินลงทุนสุทธิเพิ่มขึ้น ซึ่งเป็นการลงทุนตามการคาดการณ์ภาวะตลาดและทิศทางอัตราดอกเบี้ย ทั้งนี้ อัตราส่วนเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) อยู่ที่ระดับ 3.19% ซึ่งยังคงต้องติดตามคุณภาพสินทรัพย์อย่างระมัดระวังใกล้ชิดในภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน และมีแนวโน้มที่ความเสี่ยงจะเพิ่มมากขึ้น

อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) เพิ่มขึ้นอยู่ที่ระดับ 171.72%

สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III ณ วันที่ 31 มีนาคม 2569 ยังคงมีความแข็งแกร่งอยู่ที่ 19.95%

ทั้งนี้ ธนาคารมีการปรับตัวอย่างต่อเนื่องผ่านกลยุทธ์ 3+1 และ Productivity โดยมุ่งเน้นการรักษาความสมดุลระหว่างการส่งมอบคุณค่าที่ยั่งยืนให้แก่ผู้มีส่วนได้เสีย และการบริหารความเสี่ยงอย่างเคร่งครัด โดยยังคงนโยบายตั้งสำรองผลขาดทุนด้านเครดิต (Credit Loss Provisioning) ตามหลักความระมัดระวัง เพื่อรองรับความผันผวนของภาวะเศรษฐกิจในอนาคต

แม้อัตราส่วน NPL Gross จะอยู่ที่ 3.19% แต่ด้วยอัตราส่วนเงินกองทุนที่แข็งแกร่งถึง 19.95% และ Coverage Ratio ที่ระดับ 171.72% สะท้อนถึงการเตรียมความพร้อม (Buffer) เพื่อรองรับแรงกระแทกจากความไม่แน่นอนที่อาจเกิดขึ้น

ธนาคารกสิกรไทย คาดการณ์การเติบโตของเศรษฐกิจไทย (GDP) ปี 2569 อยู่ที่ระดับ 0.8% – 1.2% โดยชี้ว่าปัจจัยภูมิรัฐศาสตร์ทำให้เกิดความไม่แน่นอนสูง

ต้นทุนพลังงานและโลจิสติกส์ที่ปรับตัวสูงขึ้นกำลังกัดกร่อนอำนาจซื้อของครัวเรือนและเพิ่มภาระค่าครองชีพ ขณะที่ภาคธุรกิจเริ่มชะลอการลงทุนเพื่อปรับกลยุทธ์รับมือกับภาวะความผันผวน

ภาครัฐเผชิญข้อจำกัดในการดำเนินนโยบายกระตุ้นเศรษฐกิจ เนื่องจากต้องรักษาสมดุลของเสถียรภาพทางการคลังและเพดานหนี้สาธารณะ

หากสถานการณ์ความตึงเครียดในตะวันออกกลางยืดเยื้อ อาจส่งผลต่อการขาดแคลนวัตถุดิบและการชะงักงันของห่วงโซ่อุปทาน (Supply Chain Disruption) ซึ่งจะเพิ่มแรงกดดันต่อการฟื้นตัวในระยะต่อไป

ในภาวะที่สถานการณ์ตะวันออกกลางมีแนวโน้มยืดเยื้อ “ความยืดหยุ่น (Agility)” และ “ความเข้าใจลูกค้าเชิงลึก (Client-Centricity)” จะเป็นปัจจัยชี้ขาดความสำเร็จ ธนาคารยังคงติดตามสถานการณ์อย่างใกล้ชิดเพื่อประคับประคองลูกค้าและรักษาเสถียรภาพของพอร์ตสินเชื่ออย่างต่อเนื่อง