HoonSmart.com>>ตลท.สรุปภาพรวมภาวะตลาดหลักทรัพย์เดือนมี.ค 2569 SET Index ปิดที่ 1,448.14 จุด ลดลง 5.24% จากสิ้นเดือนกุมภาพันธ์ 2569 ลดลงน้อยกว่าตลาดหลักทรัพย์หลักในภูมิภาคเอเชีย เมื่อเทียบกับสิ้นปี 2568 ยังคงปรับตัวเพิ่มขึ้น 15% แม้เผชิญแรงกดดันภูมิรัฐศาสตร์และราคาพลังงานพุ่ง แรงหนุนจากเงินปันผลเฉลี่ยสูงกว่า 4% -การเมืองในประเทศชัดเจนช่วยสร้างความเชื่อมั่น นักลงทุนต่างชาติยังถือหุ้นไทยกว่า 36% -เมกะโปรเจกต์ นโยบายเศรษฐกิจใหม่

นายศรพล ตุลยะเสถียร รองผู้จัดการ หัวหน้าสายงานกลยุทธ์องค์กรและการเงิน ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวว่า ภาพรวมตลาดหุ้นไทยในช่วงต้นปี 2569 แสดงให้เห็นถึงความแข็งแกร่งและการฟื้นตัวที่น่าสนใจ โดยเฉพาะเมื่อเปรียบเทียบกับประเทศเพื่อนบ้านในภูมิภาค แม้จะเผชิญกับปัจจัยกดดันด้านภูมิรัฐศาสตร์ความขัดแย้งระหว่างสหรัฐฯ กับ อิหร่าน รวมถึงผลกระทบจากการปิดช่องแคบฮอร์มุซที่ส่งผลให้ราคาพลังงานโลกปรับตัวสูงขึ้นอย่างรวดเร็ว และกระแสเงินทุนไหลออกในบางช่วง

ดัชนีตลาดหุ้นไทย ณ สิ้นมี.ค.ที่ผ่านมา ปรับตัวลดลง 5.2% ถือว่าลดลงน้อยกว่าค่าเฉลี่ยของภูมิภาคอย่างมีนัยสำคัญ โดยเฉพาะเมื่อเทียบกับตลาดเกาหลีใต้ที่ปรับตัวลงแรงกว่า

ดัชนีตลาดหุ้นไทย ณ สิ้นมี.ค.ที่ผ่านมา ปรับตัวลดลง 5.2% ถือว่าลดลงน้อยกว่าค่าเฉลี่ยของภูมิภาคอย่างมีนัยสำคัญ โดยเฉพาะเมื่อเทียบกับตลาดเกาหลีใต้ที่ปรับตัวลงแรงกว่า

หากพิจารณาผลตอบแทนตั้งแต่ต้นปีจนถึงปัจจุบัน ตลาดหุ้นไทยให้ผลตอบแทนเป็นบวกถึง 15% และหากนับรวมการปรับตัวขึ้นล่าสุดในช่วงเช้าวันนี้ ตัวเลข YTD จะพุ่งสูงถึง 19%

ปริมาณการซื้อขาย ยังคงอยู่ในระดับสูงที่น่าพอใจ โดยในเดือนมีนาคมมีมูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ประมาณ 75,000 ล้านบาท

ตัวเลขตั้งแต่ต้นปีจนถึงปัจจุบัน เฉลี่ยอยู่ที่ประมาณ 65,000 ล้านบาท แสดงถึงความคึกคักของตลาดที่ต่อเนื่อง

นักลงทุนต่างชาติ มียอดซื้อสะสมสุทธิตั้งแต่ต้นปีจนถึงปัจจุบันอยู่ที่ประมาณ 19,000 ล้านบาท แม้ในเดือนมีนาคมจะมีการขายทำกำไรออกมาบ้างตามทิศทางตลาดโลก

สัดส่วนนักลงทุนยังคงมีโครงสร้างที่สมดุล โดยนักลงทุนต่างชาติมีสัดส่วนการซื้อขายประมาณ 50% ขณะที่นักลงทุนรายย่อยในประเทศมีสัดส่วนประมาณ 30% ซึ่งเริ่มเห็นสัญญาณความตื่นตัวกลับมามากขึ้น

แม้ว่าประเทศไทยในฐานะผู้นำเข้าน้ำมันจะได้รับผลกระทบจากความผันผวนของราคาน้ำมันอย่างมีนัยสำคัญ โดยมีมูลค่าการนำเข้าน้ำมันและก๊าซธรรมชาติสุทธิคิดเป็นสัดส่วนถึง 6% ของรายได้ประชาชาติ และ 58% ของปริมาณที่นำเข้าทั้งหมดมาจากแหล่งผลิตในตะวันออกกลาง แต่ SET Index ปรับตัวลดลงสะท้อนสถานการณ์วิกฤตพลังงานไปในระดับหนึ่งแล้ว

ทั้งนี้ การวิเคราะห์โดยอิงจากประมาณการกำไรในอนาคตของนักวิเคราะห์ชี้ให้เห็นว่าราคาบางหลักทรัพย์อาจปรับลดลงมากกว่าปัจจัยพื้นฐาน แม้ว่าตลาดสินทรัพย์เสี่ยงจะปรับลดลงจากความกังวลเกี่ยวกับวิกฤตด้านพลังงานไปพอสมควรแล้ว

สำหรับเหตุผลที่ตลาดหุ้นไทยมีความทนทานต่อแรงกระแทกจากภายนอก มาจาก 3

1.ไม่มีสภาวะราคาเกินจริง (Overpriced) เหมือนบางประเทศในเอเชียที่มีกลุ่มหุ้นเทคโนโลยีและ AI เติบโตอย่างรวดเร็วเกินไปในช่วงก่อนหน้า ทำให้เมื่อเกิดแรงขายทำกำไร ตลาดเหล่านั้นจึงได้รับผลกระทบหนักกว่า

2.มีค่าเฉลี่ยเงินปันผลสูงถึงประมาณ 4% ในขณะที่ค่าเฉลี่ยของภูมิภาคอยู่ที่เพียง 3% ต้นๆ ทำให้ SET Index กลายเป็น “Safe Haven” หรือแหล่งพักเงินที่ปลอดภัยสำหรับนักลงทุนที่ต้องการกระแสเงินสดในสภาวะที่อนาคตมีความไม่แน่นอน

3.การมีรัฐบาลที่ชัดเจนช่วยสร้าง “Story” ใหม่ให้กับประเทศ โดยเฉพาะนโยบายกระตุ้นเศรษฐกิจอย่าง Digital Wallet และโครงการลงทุนระยะยาว ซึ่งช่วยสร้างความเชื่อมั่นให้กับบริษัทจดทะเบียนในการตัดสินใจลงทุน

4.นักลงทุนต่างชาติ เริ่มมีสัญญาณบวกในเดือนเม.ย.โดยมียอดซื้อสุทธิกลับเข้ามาประมาณ 3,000 – 4,000 ล้านบาท จากที่ออกแรงในเดือนมี.ค. และภาพรวมทั้งตลาดนักลงทุนต่างชาติยังคงถือครองหุ้นไทยในสัดส่วนที่เป็นเชิงกลยุทธ์ สูงถึง 36% ซึ่งสะท้อนถึงการลงทุนในระยะยาวมากกว่าการเก็งกำไรระยะสั้น

5.ตลาดกำลังให้ความสำคัญกับโปรเจกต์ขนาดใหญ่ (Mega Projects) เช่น Entertainment Complex, โครงการในพื้นที่ EEC, และกระแสข่าวเกี่ยวกับแลนด์มาร์คระดับโลกอย่าง Disneyland ซึ่งช่วยสร้างความเชื่อมั่นในระยะยาว

แม้ในช่วงต้นเดือนเมษายนจะมีความกังวลจากปัจจัยภายนอกที่ทำให้ตลาดตื่นตระหนก (Panic) ไปบ้าง แต่สถานการณ์เริ่มคลี่คลายและฟื้นตัวได้ดีสะท้อนผ่านตัวเลขผลตอบแทนตั้งแต่ต้นปีถึงปัจจุบัน ที่ระดับ 19% ตลาดมุ่งเน้นไปที่การเติบโตของเศรษฐกิจในระยะยาวและการดำเนินโครงการยุทธศาสตร์ของภาครัฐที่จะช่วยขับเคลื่อนดัชนีต่อไป

อย่างไรก็ดี ยังคงมีความไม่แน่นอนในหลายด้านที่ยังต้องติดตาม และอาจส่งผลกระทบต่อราคาสินทรัพย์ต่างๆ ในระยะข้างหน้า ในส่วนของมาตรการภาครัฐ คณะรัฐมนตรีได้มีมติเห็นชอบหลักการ 7 มาตรการเร่งด่วนเพื่อบรรเทาผลกระทบจากราคาน้ำมันที่ปรับตัวสูงขึ้น นอกจากนี้ รัฐบาลภายใต้การนำของนายอนุทิน ชาญวีรกูลมีกำหนดแถลงนโยบายต่อรัฐสภาในวันที่ 9-10 เมษายน 2569

ภาวะตลาดหลักทรัพย์ไทยเดือนมีนาคม 2569

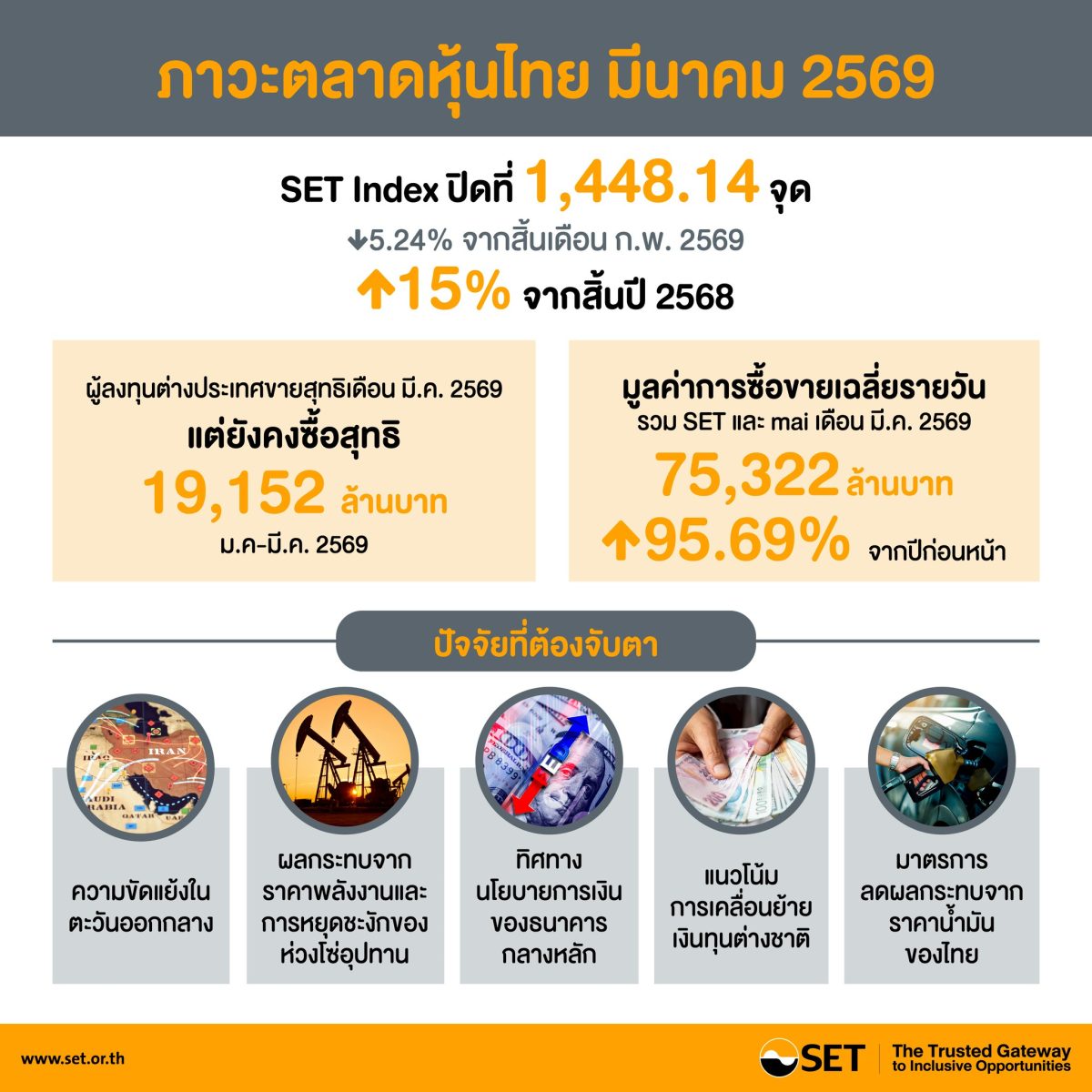

• ณ สิ้นเดือนมีนาคม 2569 SET Index ปิดที่ 1,448.14 จุด ลดลง 5.24% จากสิ้นเดือนกุมภาพันธ์ 2569 เป็นไปในทิศทางเดียวกับภูมิภาคจากเหตุการณ์ความไม่สงบในตะวันออกกลาง อย่างไรก็ตาม SET Index ณ สิ้นเดือนมีนาคม 2569 ยังคงเพิ่มขึ้น 15% จากสิ้นปี 2568

• กลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 2568 ได้แก่ กลุ่มเทคโนโลยี สินค้าอุตสาหกรรม และกลุ่มทรัพยากร

• มูลค่าการซื้อขายเฉลี่ยรายวันรวมของ SET และ mai เดือนมีนาคม 2569 อยู่ที่ 75,322 ล้านบาท เพิ่มขึ้น 95.69% จากช่วงเดียวกันของปีก่อน ส่งผลให้ในไตรมาส 1/2569 มูลค่าการซื้อขายเฉลี่ยรายวันรวม อยู่ที่ 65,109 ล้านบาท เพิ่มขึ้น 52% จากช่วงเดียวกันของปีก่อน

• ผู้ลงทุนต่างประเทศขายสุทธิ 39,754 ล้านบาทในเดือนมีนาคม 2569 อย่างไรก็ดี นับตั้งแต่ต้นปีจนถึงสิ้นเดือนมีนาคม 2569 ผู้ลงทุนต่างประเทศยังคงซื้อสุทธิสะสมที่ 19,152 ล้านบาท

• ผู้ลงทุนต่างประเทศยังคงมีสัดส่วนมูลค่าการซื้อขายสูงสุดที่ระดับ 53.85% ของมูลค่าการซื้อขายรวม ตามด้วยผู้ลงทุนรายย่อยในประเทศ 32.17% ผู้ลงทุนสถาบันในประเทศ 7.36% และบริษัทหลักทรัพย์ 6.62%

• Forward P/E ของตลาดหลักทรัพย์ฯ ณ สิ้นมีนาคม 2569 อยู่ที่ระดับ 14.96 เท่า สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 12.67 เท่า และ Historical P/E อยู่ที่ระดับ 16.40 เท่า ใกล้เคียงกับค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 16.36 เท่า

• อัตราเงินปันผลตอบแทนของตลาดหลักทรัพย์ฯ ณ สิ้นมีนาคม 2569 อยู่ที่ระดับ 4.25% สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ 2.94%

ภาวะตลาดสัญญาซื้อขายล่วงหน้า (TFEX) เดือนมีนาคม 2569

• ในเดือนมีนาคม 2569 มีปริมาณการซื้อขายเฉลี่ยต่อวัน 714,006 สัญญา เพิ่มขึ้น 6.81% จากเดือนก่อน ที่สำคัญจากการเพิ่มขึ้นของ SET50 Index Futures และ SET50 Index Options ส่งผลให้ในช่วง 3 เดือนแรกของปี 2569 ปริมาณการซื้อขายเฉลี่ยรายวันรวม อยู่ที่ 613,979 สัญญา เพิ่มขึ้น 47.47% เมื่อเทียบกับปริมาณการซื้อขายเฉลี่ยรายวันของปี 2568