HoonSmart.com>>สมาคมตลาดตราสารหนี้ไทย เปิดกลยุทธ์ทำกำไรตราสารหนี้ ปี 2569 จัดพอร์ตยุคสิ้นสุดตลาดกระทิง รับดอกเบี้ยนิ่ง ลดความเสี่ยงค่าเงิน -สงครามกระจายวงกว้าง ตลาดไทย-ต่างประเทศ ที่ไหนให้ผลตอบแทนรวมดีกว่ากันหลังหักเงินเฟ้อ

ในขณะที่ธนาคารพาณิชย์หลายแห่งเริ่มรุกตลาดด้วยการเปิดบัญชีเงินฝากสกุลเงินต่างประเทศ และการลงทุนในพันธบัตรต่างประเทศ (Foreign Deposit/Bonds) เพื่อดึงดูดนักลงทุนไทยที่แสวงหาผลตอบแทนสูง

“HoonSmart” ได้หาคำตอบที่นักลงทุนสงสัยว่า ในยุคที่อัตราดอกเบี้ยไม่ใช่ขาลง และกำลังนิ่ง การลงทุนในตราสารหนี้ สหรัฐฯ กับ ไทย ฝั่งไหนคือผู้ชนะที่แท้จริงเมื่อคำนวณ “ผลตอบแทนสุทธิ” ออกมาแล้ว? กับ ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ ตลาดตราสารหนี้ไทย และ น.ส.อริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย ได้ร่วมวิเคราะห์ภาพรวมและปัจจัยเสี่ยงที่นักลงทุนต้องเผชิญในปี 2569 ดังนี้

“ยีลด์” กับความเสี่ยงค่าเงิน

ดร.สมจินต์ แนะนำว่า การตัดสินใจลงทุนในพันธบัตรหรือเงินฝากต่างประเทศ ไม่ได้ขึ้นอยู่กับ “ยีลด์” เพียงอย่างเดียว แต่ต้องพิจารณาความเสี่ยงจากอัตราแลกเปลี่ยน (FX Risk) อย่างรอบด้านด้วย

ยีลด์ของพันธบัตรไทยสะท้อนผลตอบแทนในสกุลเงินบาท ขณะที่พันธบัตรสหรัฐฯ แสดงผลตอบแทนในสกุลดอลลาร์สหรัฐ แต่เมื่อปีที่ผ่านมา ดอลลาร์อ่อนค่าลงเมื่อเทียบกับเงินบาท ทำให้นักลงทุนที่ถือเงินฝากหรือพันธบัตรสหรัฐฯ หลายรายเผชิญผลขาดทุนจากค่าเงิน แม้ยีลด์จะดูน่าสนใจก็ตาม

การคาดการณ์ว่าเงินดอลลาร์จะกลับมาแข็งค่าเมื่อใด และจะยืนระยะได้นานแค่ไหน ถือเป็นโจทย์ที่ยาก นักลงทุนจึงต้องประเมินให้ชัดว่า เงินลงทุนที่ถืออยู่นั้นจะนำไปใช้ในประเทศใด หากเป้าหมายคือการใช้จ่ายในประเทศไทย การลงทุนหลัก (Major Investment) ก็ควรอยู่ในสกุลเงินบาท เพื่อป้องกันความเสี่ยงที่ไม่จำเป็น

การคาดการณ์ว่าเงินดอลลาร์จะกลับมาแข็งค่าเมื่อใด และจะยืนระยะได้นานแค่ไหน ถือเป็นโจทย์ที่ยาก นักลงทุนจึงต้องประเมินให้ชัดว่า เงินลงทุนที่ถืออยู่นั้นจะนำไปใช้ในประเทศใด หากเป้าหมายคือการใช้จ่ายในประเทศไทย การลงทุนหลัก (Major Investment) ก็ควรอยู่ในสกุลเงินบาท เพื่อป้องกันความเสี่ยงที่ไม่จำเป็น

หากต้องการลงทุนในต่างประเทศ ควรเลือกกองทุนหรือตราสารที่มีการบริหารความเสี่ยงค่าเงิน เช่น กองทุนรวมที่มีการทำ Hedging เพื่อลดผลกระทบจากความผันผวนของอัตราแลกเปลี่ยน ขณะที่เงินฝากต่างประเทศโดยทั่วไปยังคงเปิดรับความเสี่ยงเต็มที่ นักลงทุนจึงต้องชั่งน้ำหนักอย่างรอบคอบ

ท้ายที่สุด การลงทุนควรถูกมองในภาพรวมของพอร์ตทั้งหมด ไม่ควรมี Exposure ต่อ FX Risk มากเกินไป แม้บางรายอาจรับความเสี่ยงได้ แต่การกระจายและบริหารความเสี่ยงยังคงเป็นหัวใจสำคัญของการลงทุนระยะยาว

”ปีที่ผ่านมาเป็นบทเรียนที่ดี หลายคนที่เข้าไปถือครองดอลลาร์ต้องเผชิญกับการขาดทุน เนื่องจากค่าเงินดอลลาร์อ่อนค่าลงเมื่อเทียบกับบาท ซึ่งการลดลงของค่าเงินนั้นรุนแรงกว่าดอกเบี้ยที่ได้รับหากเป้าหมายการใช้เงินอยู่ที่ประเทศไทย การถือครองสินทรัพย์ในสกุลเงินบาท (Major Investment) ยังคงเป็นเกราะป้องกันที่ดีที่สุด” ดร.สมจินต์ กล่าว

”ปีที่ผ่านมาเป็นบทเรียนที่ดี หลายคนที่เข้าไปถือครองดอลลาร์ต้องเผชิญกับการขาดทุน เนื่องจากค่าเงินดอลลาร์อ่อนค่าลงเมื่อเทียบกับบาท ซึ่งการลดลงของค่าเงินนั้นรุนแรงกว่าดอกเบี้ยที่ได้รับหากเป้าหมายการใช้เงินอยู่ที่ประเทศไทย การถือครองสินทรัพย์ในสกุลเงินบาท (Major Investment) ยังคงเป็นเกราะป้องกันที่ดีที่สุด” ดร.สมจินต์ กล่าว

สิ้นสุดยุค Bullish

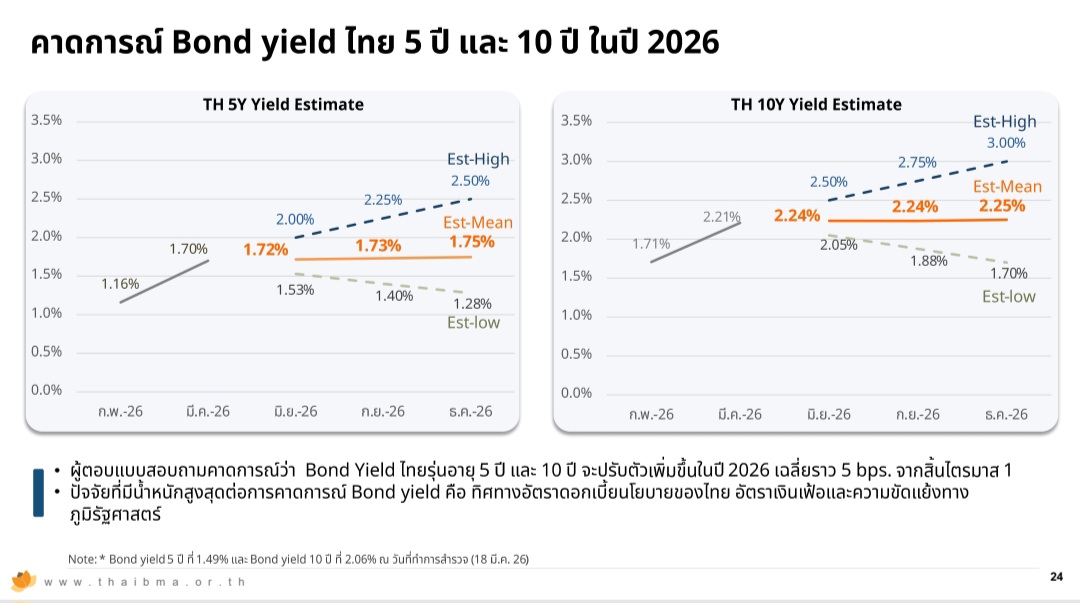

ดร.สมจินต์ กล่าวว่า สำหรับนักลงทุนที่เน้นความมั่นคงมีการถือพันธบัตรสูงสัดส่วน 80% ของพอร์ตในปี 2569 การถือพันธบัตรยังคงเป็นทางเลือกที่เหมาะสม แต่ต้องตระหนักว่าโอกาสทำกำไรจาก Capital Gain อาจไม่สูงเหมือนปีก่อน และควรพิจารณาความเสี่ยงจากทิศทางดอกเบี้ยและปัจจัยเศรษฐกิจโลกเป็นองค์ประกอบสำคัญในการจัดพอร์ต

ผลตอบแทนจากพันธบัตรประกอบด้วยสองส่วนหลัก คือดอกเบี้ยคูปอง และกำไร/ขาดทุนจากราคาตลาด (Capital Gain/Loss) หากมีการขายก่อนครบกำหนด สำหรับผู้ที่ถือจนครบอายุพันธบัตร ผลตอบแทนจะขึ้นอยู่กับคูปองเป็นหลัก แต่หากต้องการขายระหว่างทาง ความผันผวนของอัตราดอกเบี้ยจะเป็นตัวแปรสำคัญ

ปีที่แล้ว ตลาดคาดการณ์ว่าอัตราดอกเบี้ยจะลดลงต่อเนื่อง ส่งผลให้พันธบัตรสร้างกำไรจากราคา แต่ปีนี้ภาพเปลี่ยนไป การคาดการณ์ดอกเบี้ยไม่ได้อยู่ในภาวะ Bullish อีกต่อไป ขณะเดียวกัน ปัจจัยภูมิรัฐศาสตร์ เช่น ความตึงเครียดทางทหาร และแรงกดดันเงินเฟ้อจากราคาพลังงาน กำลังเพิ่มความไม่แน่นอนให้ตลาดตราสารหนี้ทั่วโลก

พันธบัตรที่มีอายุยาว (Long Duration) อาจเผชิญความเสี่ยงขาดทุนจากราคาตลาด หากบอนด์ยีลด์ยังปรับขึ้นต่อ นักลงทุนที่ถือจนครบกำหนดอาจไม่กังวลมากนัก แต่ผู้ที่หวังผลตอบแทนระหว่างทางต้องระวังว่าโอกาสทำกำไรแบบปีที่แล้วอาจไม่เกิดขึ้น

น.ส. อริยา กล่าวว่า จากสถิติการลงทุน ผลตอบแทนในบัญชีเงินฝากสกุลเงินต่างประเทศ และพันธบัตรต่างประเทศ ไม่สามารถครอบคลุมความเสี่ยงค่าเงินได้ โดยในช่วงสองเดือนแรกของปี 2569 ค่าเงินบาทแข็งค่าขึ้นกว่า 5% ขณะที่เงินฝากสกุลดอลลาร์ให้ผลตอบแทนเพียง 4.5% ทำให้นักลงทุนขาดทุนสุทธิราว 0.5% โดยยังไม่รวมค่าธรรมเนียมอื่นๆ

สถานการณ์ดังกล่าวสะท้อนให้เห็นว่า การลงทุนในตราสารสกุลดอลลาร์มีความเสี่ยงสูงหากค่าเงินบาทยังคงแข็งค่า

อย่างไรก็ตาม หากในช่วงที่เหลือของปีเงินบาทกลับมาอ่อนค่า ผลตอบแทนจากเงินฝากหรือบอนด์สหรัฐฯ อาจกลับมาเป็นบวกตามที่นักลงทุนคาดหวัง ซึ่งการเคลื่อนไหวของค่าเงินไทย-ดอลลาร์ยังขึ้นอยู่กับปัจจัยมหภาค ทั้งทิศทางนโยบายการเงินของสหรัฐฯ ภาวะเงินเฟ้อ และแรงกดดันจากภูมิรัฐศาสตร์ นักลงทุนจึงต้องประเมินอย่างรอบด้าน ไม่เพียงแต่ผลตอบแทนจากดอกเบี้ย แต่รวมถึงความเสี่ยงจากอัตราแลกเปลี่ยนที่อาจพลิกผันได้ตลอดเวลา

เงินเฟ้อศัตรูตัวจริงของ Fixed Income

ดร.สมจินต์ กล่าวว่า ผลตอบแทนของพันธบัตรยังขึ้นอยู่กับ เงินเฟ้อ และ ซัพพลายของพันธบัตรด้วย โดยเงินเฟ้อที่สูงทำให้ผลตอบแทนที่แท้จริง (Real Return) ของตราสารหนี้ลดลง โดยเฉพาะเมื่อราคาน้ำมันและสินค้าโภคภัณฑ์ปรับตัวขึ้นจากผลกระทบของสงครามและความไม่แน่นอนทางภูมิรัฐศาสตร์ การควบคุมเงินเฟอจึงเป็นโจทย์ที่ยาก และยังคงเป็นแรงกดดันต่อผู้ลงทุนในตราสารหนี้

ดร.สมจินต์ กล่าวว่า ผลตอบแทนของพันธบัตรยังขึ้นอยู่กับ เงินเฟ้อ และ ซัพพลายของพันธบัตรด้วย โดยเงินเฟ้อที่สูงทำให้ผลตอบแทนที่แท้จริง (Real Return) ของตราสารหนี้ลดลง โดยเฉพาะเมื่อราคาน้ำมันและสินค้าโภคภัณฑ์ปรับตัวขึ้นจากผลกระทบของสงครามและความไม่แน่นอนทางภูมิรัฐศาสตร์ การควบคุมเงินเฟอจึงเป็นโจทย์ที่ยาก และยังคงเป็นแรงกดดันต่อผู้ลงทุนในตราสารหนี้

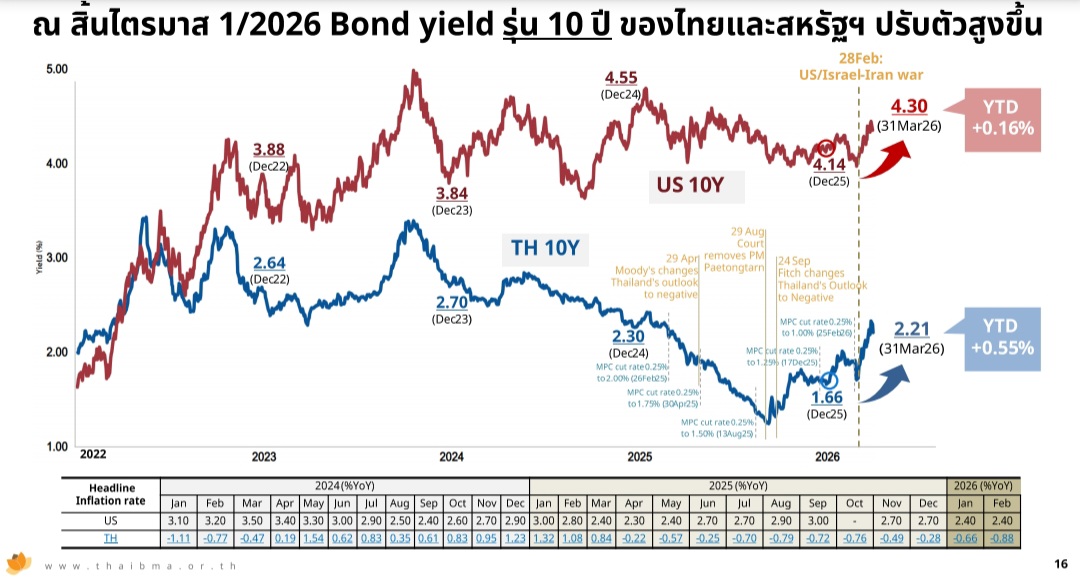

“Nominal Yield ของไทย อายุ 10 ปี อยู่ที่ 2.21% ต่ำกว่าสหรัฐฯ ที่อยู่ระดับ 4.3% แต่หากพิจารณาจาก “อัตราดอกเบี้ยที่แท้จริง” (Real Interest Rate) ไทยกลับมีความได้เปรียบ จากเงินเฟ้อไทยที่ติดลบ ทำให้ Real Yield อยู่ใกล้ระดับ 3% ขณะที่ บอนด์สหรัฐฯ ยีลด์อยู่ที่ 4.3% ดูว่าสูงกว่าไทย แต่เมื่อนำไปหักเงินเฟ้อที่ระดับ 2.4% เหลือผลตอบแทนจริงเพียง 2% กว่าๆ เท่านั้น”ดร.สมจินต์ กล่าว

ดร.สมจินต์ กล่าวว่า อีกปัจจัยคือการออกพันธบัตรเพิ่มขึ้น ซึ่งตลาดตราสารหนี้เคลื่อนไหวตามกลไก Demand-Supply หากมีพันธบัตรออกมามาก ราคาจะลดลง และยีลด์จะปรับขึ้นเพื่อชดเชยทั้งความเสี่ยงจากเงินเฟ้อและเพื่อรักษา Real Return ของนักลงทุน

หากรัฐบาลจำเป็นต้องอุดหนุนราคาน้ำมันหรือสินค้าอุปโภคบริโภคอย่างต่อเนื่อง การออกพันธบัตรใหม่เพื่อระดมทุน (Financing) จะเพิ่มปริมาณซัพพลายในตลาด ซึ่งตามกลไกดีมานด์-ซัพพลาย จะกดดันให้ราคาบอนด์ลดลงและผลักดันให้ยีลด์พุ่งสูงขึ้นเพื่อจูงใจนักลงทุน

ฟันด์โฟลว์เปลี่ยนทิศ

ดร.สมจินต์ กล่าวถึงเงินลงทุนต่างชาติที่ไหลเข้ามาซื้อพันธบัตรไทยยังเป็นบวก หรือซื้อมากกว่าขายอยู่กว่า 1.95 หมื่นล้านบาท ณ สิ้น Q1/69 แต่หากมองการไหลเข้า-ออก รายเดือนกลับผันผวน โดยเฉพาะเดือนมีนาคมที่ค่าเงินบาทและเงินทุนเคลื่อนไหวสวนทางกัน

น.ส.อริยา กล่าวว่า ต่างชาติไม่ได้มองหุ้นและบอนด์แยกกันอีกต่อไป แต่ถือเป็น Asset Class เดียวใน Emerging Market เงินทุนจึงไหลเข้าและออกพร้อมกันทั้งสองตลาด ตัวอย่างชัดเจนคือ ม.ค.-ก.พ. เงินไหลเข้า แต่มี.ค.หลังสงครามอิรัก เงินไหลออกทั้งหุ้นและบอนด์

ต่างจากในอดีต จะเป็นทิศทางตรงกันข้ามกัน ถ้าตลาดหุ้นไม่ดี ก็จะหนีมาพักเงินในบอนด์

ปัจจุบัน Foreign Fund Flow มอง Emerging Market มองทุก Asset ไปด้วยกัน เข้ามาทั้งหุ้นและบอนด์ เวลาออกก็ออกทั้งหุ้นและบอนด์

ตัวอย่างที่เห็นชัดเจนคือ เดือนมกราคม กุมภาพันธ์ เงินทุนไหลเข้าทั้งในตลาดหุ้นและตลาดบอนด์ พอเดือนมีนาคม หลังจากสงครามอิรัก ขายบอนด์ออกไป 3.6 หมื่นล้านบาท ขายหุ้นออก 3.9 หมื่นล้านบาท แต่ยังเป็น Net Buy อยู่ทั้ง 2 ตลาด

ตามทฤษฎีในอดีต หุ้นและบอนด์ เป็นสินทรัพย์ คนละแบบกัน เงินไหลเข้าบอนด์เวลามีความกังวลเรื่องของตลาดหุ้นผันผวน

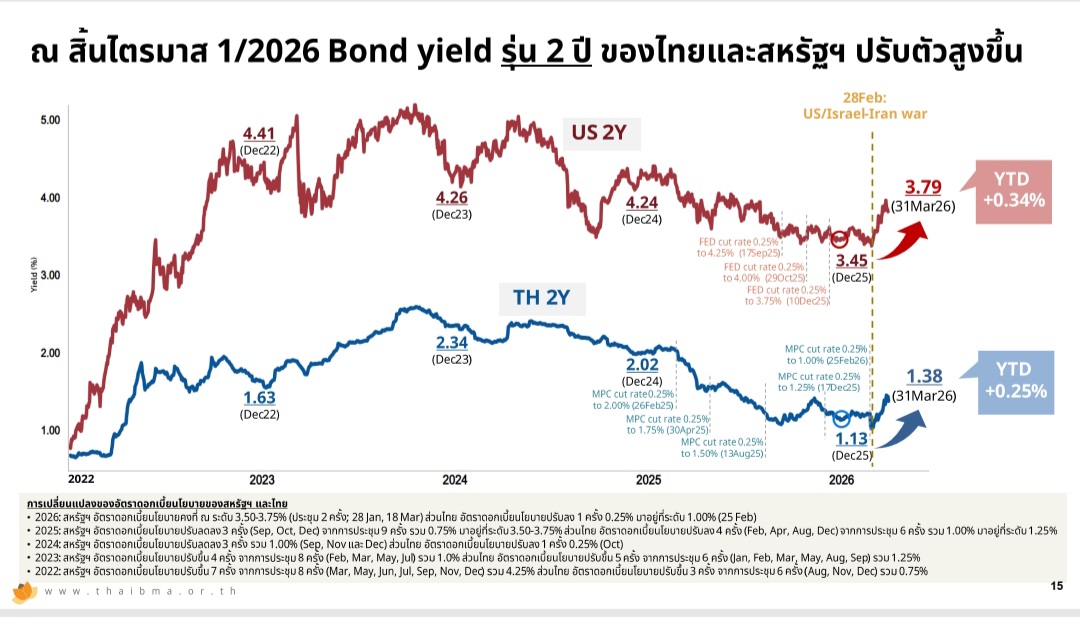

เหตุผลการเข้าซื้อบอนด์ จะดู Valuation เหมือนกันกับการซื้อหุ้น แม้บอนด์ยีลด์สหรัฐจะสูงกว่าไทย แต่ถ้ามองในมุมของ Real Interest Rate ของไทย ที่ 2.21% หักเงินเฟ้อไทยที่ติดลบ 0.88% กลายเป็น 3% กว่า ขณะที่บอนดฺยีลด์สหรัฐฯ อยู่ที่ 4.3% หักเงินเฟ้อ 2.4% ผลตอบแทนที่แท้จริงต่ำกว่าไทย

ดร.สมจินต์ กล่าวสรุปว่า ในการลงทุน จะดูที่ Total Return หรือผลตอบแทนรวม ซึ่ง Valuation ถือว่าเป็นปัจจัยสำคัญในการตัดสินใจของนักลงทัรต่างชาติ

นอกจากนี้ ยังมีเรื่องปัจจัยสนับสนุนด้วยว่า เวลาเข้ามาแล้วจะมี Good Support หรือเปล่า แล้วโอกาสที่จะขึ้นเป็นยังไง

ปัจจัยหนึ่งที่สนับสนุนตลาดหุ้นไทย อย่างมาก ก็คือเสถียรภาพทางการเมือง เพราะหลังจากที่ผลการเลือกตั้งออกมา ทำให้ภาพการเมืองของไทยเปลี่ยนจากที่มีความไม่แน่นอนสูงมากในอดีต ปรับเป็นดีขึ้นและมีเสถียรภาพมากขึ้น ทำให้เงินเริ่มกล้าที่จะไหลเข้ามากขึ้น

ขณะนี้ การบริหารจัดการประเทศ แม้จะยังมีอุปสรรคอยู่มาก แต่การบริหารจัดการอย่างมืออาชีพ มีความรอบคอบระมัดระวังเรื่องผลกระทบควบคู่ไปกับวินัยการคลังที่ดี ถือว่าเป็นปัจจัยพื้นฐานที่สำคัญต่อการพัฒนาประเทศในระยะถัดไป

การลงทุนในพันธบัตร ปี 2569 ถือเป็นปีแห่งการ “ถือครองเพื่อรับดอกเบี้ย” (Hold to Maturity) มากกว่าการเก็งกำไรส่วนต่างราคา โดยเน้นการบริหารพอร์ตโฟลิโอโดยรวม (Total Portfolio) และไม่ควรมีสัดส่วน Exposure ในสกุลเงินต่างประเทศมากเกินไปจนคุมความเสี่ยงไม่อยู่ ท่ามกลางเสถียรภาพการเมืองไทยที่เริ่มปรับตัวดีขึ้นซึ่งจะเป็นปัจจัยหนุน Fund Flow ในระยะยาว

รายงานโดย วารุณี อินวันนา

———————————————————————————————————————————————————–