HoonSmart.com>>การบินไทย ตั้งเป้ารายได้ปี 2569 ที่ 2 แสนล้านบาท โต 5% จากปี 2568 ที่อยู่ที่ราว 1.9 แสนล้านบาท วาง EBITDA Margin ไว้ที่ระดับ 20% ควบคุมค่าใช้จ่ายด้านบุคลากรให้ไม่เกิน 13% ของรายได้รวม มุ่งรักษาระดับอัตรากำไรสุทธิ ให้สูงกว่าค่าเฉลี่ยอุตสาหกรรม 16% รุกตลาดอินเดีย-จีน เต็มสูบ หวนคืนเส้นทางอัมสเตอร์ดัมในรอบ 30 ปี พร้อมจ่ายปันผลครั้งแรก 0.21 บาท อัตราผลตอบแทน 4.6%

นายชาย เอี่ยมศิริ ประธานเจ้าหน้าที่บริหาร บริษัท การบินไทย (THAI) เปิดเผยว่า ปี 2569 ตั้งเป้ารายได้รวม 2 แสนล้านบาท เพิ่มขึ้นไม่ต่ำกว่า 5% จากปี 2568 ที่มีรายได้ 1.9 แสนล้านบาท โดยยังคงแผนการรักษาค่าใช้จ่ายด้านบุคลากรไม่ให้เกิน 13% ของรายได้ และพยายามรักษา EBITDA Margin ให้ยืนเหนือระดับ 20% แม้จะทำได้ยากเนื่องจากสภาวะการแข่งขันที่รุนแรงขึ้น แต่ยังคงยึดหลักการ Cost Control ที่เข้มงวด โดยมีการกำหนด Proportion ของการใช้เงินในแต่ละส่วนอย่างชัดเจน เพื่อให้มั่นใจว่าการดำเนินงานจะมีประสิทธิภาพสูงสุด

ด้านอัตรากำไรสุทธิ หรือ Net Profit Margin ในปีที่ผ่านมาสูงถึง 16.2% สูงกว่าค่าเฉลี่ยของอุตสาหกรรมการบินโลกซึ่งอยู่ที่ 3.9% โดยจะรักษา Net Profit Margin ให้สูงกว่าอุตสาหกรรมอย่างต่อเนื่อง แม้ว่าค่าใช้จ่ายจะสูงขึ้น แต่ยังคุมให้อยู่ตามแผนที่วางไว้ ควบคู่กับการขยายเครือข่ายเส้นทางบิน (Network)

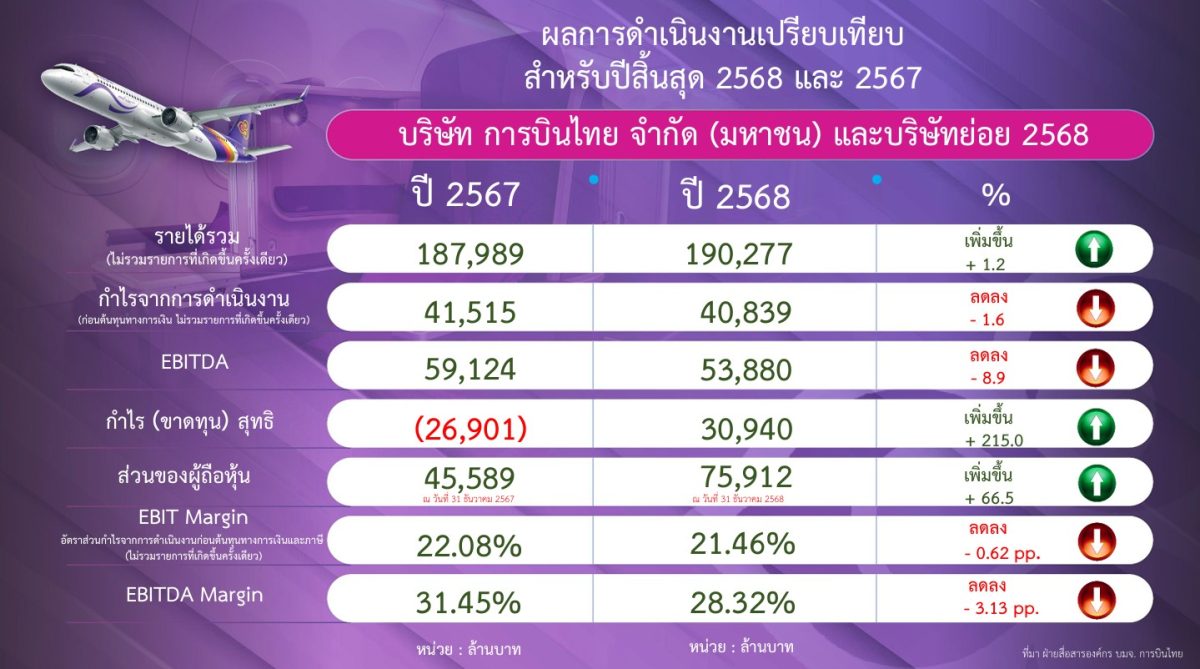

สำหรับ ผลการดำเนินงานปี 2568 บริษัทฯและบริษัทย่อย มีรายได้ไม่รวมรายการที่เกิดขึ้นครั้งเดียว 1.90 แสนล้านบาท เพิ่มขึ้น 1.2% จากปี 2567 กำไรสุทธิ 3.09 หมื่นล้านบาท คิดเป็นกำไรต่อหุ้น 1.09 บาท เมื่อเทียบกับปี 2567 ที่ขาดทุนต่อหุ้น 6.26 บาท

ทั้งนี้ บริษัทฯให้ความสำคัญกับการเพิ่ม Capacity หรือขีดความสามารถในการขนส่ง โดยจะรับมอบเครื่องบินเพิ่ม 14 ลำ เป็นการเช่าเครื่องบินใหม่ 4 ลำ และเครื่องบินเก่า 10 ลำ ทำให้ปีนี้ฝูงบินจะเพิ่มจาก 80 ลำ เป็น 102 ลำ ซึ่งใกล้เคียงกับช่วงก่อนโควิด โดยปี 2562 มี 103 ลำ แต่ที่พร้อมปฏิบัติการจริงๆ ในช่วงปลายปีนี้ทั้งหมด 99 ลำ ซึ่งขณะนี้มีการอัปเกรด ด้วยการเพิ่มสัดส่วนที่นั่งชั้นพรีเมียมให้มากขึ้น โดยเครื่องบินใหม่ (Airbus A321neo) ลำแรกได้รับผลตอบรับดีมาก มีอัตราส่วนการขนส่งผู้โดยสาร (Cabin Factor) สูงเกือบทุกเที่ยวบิน โดยเฉพาะชั้นธุรกิจที่เต็มเกือบตลอด โดยลำที่สองมีกำหนดการส่งมอบประมาณวันที่ 20 มี.ค. นี้

รวมถึง การปรับสัดส่วนผู้โดยสารต่อเครื่อง (Network Traffic) ขึ้นเป็น 22-25% จากเดิมที่อยู่ 18% เพื่อลดความเสี่ยงในช่วง Low Season ซึ่งเป็นกลยุทธ์ที่ทำให้บริษัทสามารถทำกำไรได้ตลอดทั้งปี ต่างจากโมเดลธุรกิจในอดีต

ทั้งนี้ จะมีการขยายตลาดจีนและอินเดีย เพิ่มขึ้น โดยจีน ปรับเพิ่มจากเดิมประมาณ 47-50 เที่ยวบินต่อสัปดาห์ ขึ้นเป็น 80 เที่ยวบินต่อสัปดาห์ และประเทศอินเดีย ปรับเพิ่มจากเดิมประมาณ 70 กว่าเที่ยวบิน ขึ้นเป็น 90 เที่ยวบินต่อสัปดาห์ และจะมีการเปิดเส้นทางใหม่ที่หยุดไปร่วม 30 ปี คือ กรุงเทพ-อัมสเตอร์ดัม

ตลาดเอเชียแปซิฟิก จะมีการเติบโตสูงที่สุดเฉลี่ยปีละ 7% โดยปีที่ผ่านมารายได้จากเอเชียตะวันออกมีสัดส่วน 50% ออสเตรเลีย 10% ยุโรป ประมาณ 1 ใน 3 และในประเทศ 5% โดยเที่ยวบินระยะสั้น จะมีค่าตั๋วต่อหน่วยสูงกว่าเที่ยวบินระยะไกล เนื่องจากระยะทางที่สั้นกว่าแต่ราคายังคงอยู่ในระดับที่คุ้มทุนได้ดีกว่า แต่เราก็เน้นบริหาร 2 ระยะทางให้สมดุล ในช่วงไฮซีซั่นจะเน้นผู้โดยสายแบบ Point-to-Point ที่มี Yield สูง ส่วนช่วงโลว์ซีซั่นจะเพิ่มสัดส่วนผู้โดยสารต่อเครื่อง เพื่อรักษาปริมาณผู้โดยสาร จะทำให้มีรายได้ที่สร้างกำไรจริง ไม่ใช่เพียงแค่ยอดขาย แต่ต้องได้ทั้ง Cabin Factor ที่เหมาะสมและ Yield ที่แข็งแกร่ง

ทั้งนี้ บริษัทฯได้เตรียมแผนรับมือความเสี่ยงที่อาจจะส่งผลกระทบต่อรายได้ที่วางไว้ ซึ่งประกอบ ความเสี่ยงด้านภูมิรัฐศาสตร์ ใช้กลยุทธ์ กระจายความเสี่ยงโดยการหารายได้จากหลายแหล่งและหลายพื้นที่ ไม่พึ่งพาตลาดใดตลาดหนึ่งมากเกินไป ซึ่งเป็นบทเรียนจากอดีต

ความเสี่ยงจากการแข่งขันในตลาดที่จะสูงขึ้น แต่จากการที่บริษัทฯมีขีดความสามารถในการรองรับที่น้อยกว่าจึงได้เพิ่มฝูงบิน ทำให้ได้รับผลกระทบจากการแข่งขันสูง เมื่อเทียบกับคู่แข่งที่มี Capacity สูง โดยตลาดนักท่องเที่ยวจีนเริ่มกลับมาดีขึ้นอย่างเห็นได้ชัดในช่วงเดือนที่ผ่านมา ถือเป็นโอกาสมากกว่าความเสี่ยงในการผลักดันให้การเติบโตของรายได้ให้เป็นไปตามเป้าหมาย

ความเสี่ยง ด้านราคาน้ำมันและต้นทุน มีการบริหารจัดการราคาน้ำมันให้อยู่ในกรอบที่รับได้ ด้วยการทำประกันความเสี่ยงราคาน้ำมันร่วมกับสายการบินคู่ค้า เพื่อรองรับความผันผวน

ความเสี่ยงอัตราแลกเปลี่ยน (FX) ปัจจุบันค่าเงินมีการแกว่งตัวน้อยลงมากเมื่อเทียบกับในอดีต เนื่องจากมีการบริหารจัดการที่มีประสิทธิภาพ ทำให้ผลกระทบต่อกำไร/ขาดทุนจากอัตราแลกเปลี่ยน (FX Gain/Loss) ลดลง

นอกจากนี้ ยังมีการเตรียมความพร้อมด้านกำลังคนเพื่อรองรับการขยายตัวด้านปฏิบัติการ มีการจัดหาและว่าจ้างลูกเพิ่มเติม รวมถึงการฝึกอบรม (Training) อย่างต่อเนื่อง รวมถึงมีการส่งนักบินไปเรียนเพิ่มเติม ควบคู่กับการรับสมัครนักบินที่มีประสบการณ์จากสายการบินอื่นเข้ามาเสริมทีม

ปัจจุบัน อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) อยู่ที่ประมาณ 3 เท่า โดยในปีนี้ยังไม่มีแผนกู้เงินใหม่ หนี้ที่มีอยู่ยังเป็นยอดเดิม ทั้งหนี้ตามแผนฟื้นฟูและค่าเช่าเครื่องบิน

แนวโน้มในอนาคต: คาดว่า D/E จะคงตัวอยู่ที่ระดับ 3 เท่าไปสักระยะ เนื่องจากจะมีการเช่าเครื่องบินลำใหม่เข้ามา จนกว่าจะมีการจัดหาเงินกู้ใหม่สำหรับเครื่องบินในปี 2571 ตัวเลข 3 เท่าถือว่า ไม่น่ากังวล สำหรับธุรกิจสายการบิน เพราะเป็นธุรกิจที่ใช้เงินลงทุนสูง ต่างจากอุตสาหกรรมอื่นๆ ที่ D/E จะอยู่ประมาณ 2 เท่า

ทั้งนี้ บริษัทฯมีการจ่ายเงินปันผลจากผลประกอบการปี 2568 ที่หุ้นละ 21 สตางค์ เป็นการปันผลครั้งแรกในรอบ 13 ปี และเมื่อเทียบกับหุ้นที่เสนอขายให้ผู้ถือหุ้นเมื่อปี 2568 ที่ผ่านมา จะได้รับผลตอบแทนอยู่ที่ 4.6% เมื่อเทียบกับราคาปิดเมื่อวันที่ 26 ก.พ.2569

———————————————————————————————————————————————————–