โดย….สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

ตามข่าวผู้บริหารกองทุนเพื่อเกษียณของประเทศ เห็นแล้วก็เศร้ากับความคิดที่เห็นประโยชน์ส่วนตนมากจนกระทบประโยชน์ของกองทุน ยิ่งกับข้ออ้างที่ว่า งบบริหารมี 10% ใช้แค่ 2% – 3% ซึ่งหากมองเทียบกับธุรกิจจัดการกองทุนทั่วไปแล้ว ค่าธรรมเนียมการจัดการสำหรับกองทุนที่มีความเสี่ยงสูง หรือ มีความซับซ้อนสูง ค่าธรรมเนียมการจัดการจะอยู่ประมาณ 1.5% – 2%/ปี เท่านั้น ข้อแตกต่าง คือ

• การบริหารจัดการกองทุนประกันสังคมเน้นการบริหารที่มีความเสี่ยงต่ำถึงปานกลาง ค่าธรรมเนียมไม่ควรจะเกิน 1%/ปีด้วยซ้ำ

• การบริหารจัดการกองทุนรวมใช้เพื่อการบริหารจัดการเป็นประโยชน์กับกองทุน แต่กับกองทุนประกันสังคม กลับมีคำถามเกิดขึ้นมากมายกับการใช้จ่ายเงินของกองทุน ไม่ว่าจะเป็นการดูงาน การทำปฏิทิน การตัดสูท ฯลฯ

• แนวความคิดที่ว่า เงินสมทบกองทุนประกันสังคมมาจากภาครัฐ นายจ้าง และสมาชิก ไม่ได้มาจากสมาชิกอย่างเดียว จริงๆแล้วมาจากใครไม่สำคัญ แต่เงินทุกก้อนตามกฎหมายเพื่อประโยชน์ของสมาชิก ผู้บริหารกองทุนประกันสังคมเปรียบเสมือนผู้จัดการกองทุนรวมมีหน้าที่ต้องบริหารกองทุนเพื่อประโยชน์สูงสุดของสมาชิกเท่านั้น

• ลำพังโครงสร้างผลประโยชน์กองทุนประกันสังคมก็เสี่ยงที่จะมีปัญหาทางการเงินจากสังคมคนสูงอายุอยู่แล้ว แต่สิ่งที่เกิดขึ้น แทนที่ผู้บริหารกองทุนประกันสังคมจะกังวล ลดค่าใช้จ่าย บริหารกองทุนให้มีประสิทธิภาพ กลับให้ผลตอบแทนที่ต่ำมากไม่ถึง 3%/ปี ผลตอบแทนแค่นี้ ไปลงทุนในกองทุนตราสารหนี้ดีๆก็ได้แล้ว ไม่ต้องใช้ความรู้ ความสามารถในการบริหารจัดการเลย

กรณีนี้ ก็เลยลองมองผ่านเลนส์ของ bbbจิตวิทยาพฤติกรรม (Behavioral Psychology) และ เศรษฐศาสตร์พฤติกรรม (Behavioral Economics) การที่ผู้บริหารระดับสูงในองค์กรขนาดใหญ่อาจตัดสินใจโดยเน้นประโยชน์ส่วนตน (Self-interest) มากกว่าประโยชน์ส่วนรวม (Public Interest) สามารถอธิบายได้ด้วยกลไกทางจิตวิทยาหลายประการ ดังนี้คับ

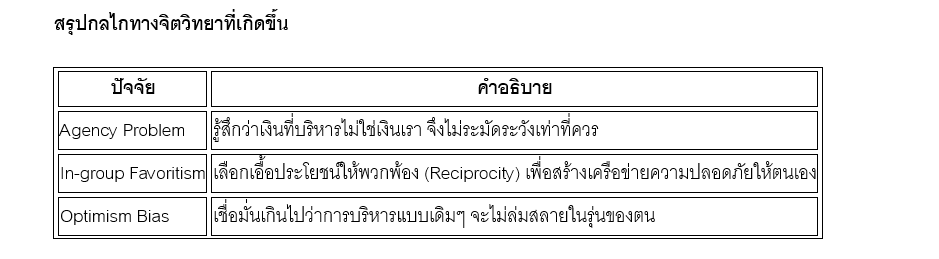

1. ทฤษฎีตัวแทน (Agency Theory) กับความไม่สมมาตรของข้อมูล

ในทางเศรษฐศาสตร์และจิตวิทยาองค์กร ผู้บริหารคือ “ตัวแทน” (Agent) ที่ต้องดูแลเงินของ “ตัวการ” (Principal) ซึ่งก็คือผู้ประกันตน แต่ปัญหาคือ:

• Information Asymmetry : ผู้บริหารมีข้อมูลเชิงลึกมากกว่าคนจ่ายเงินสมทบ ทำให้สามารถ “ซ่อน” การตัดสินใจที่เอื้อประโยชน์ต่อพวกพ้องหรือตนเองได้ง่าย

• Moral Hazard : เมื่อผู้บริหารไม่ต้องรับผิดชอบด้วยเงินในกระเป๋าตัวเองหากการลงทุนล้มเหลว (เพราะเป็นเงินกองกลาง) พวกเขาจึงมีแนวโน้มที่จะกล้าเสี่ยงเพื่อผลประโยชน์ส่วนตัว หรือเลือกทางที่สบายต่อสถานะตนเองมากกว่า

2. อคติจากการมองระยะสั้น (Hyperbolic Discounting)

มนุษย์เรามีแนวโน้มทางจิตวิทยาที่จะให้ค่ากับ “รางวัลที่ได้ทันที” มากกว่า “ผลประโยชน์ที่ยั่งยืนในอนาคต” * ผู้บริหารที่มีวาระการดำรงตำแหน่งจำกัด อาจเลือกดำเนินนโยบายที่สร้าง “ผลงานหน้าไฟ” หรือสร้างความสัมพันธ์กับกลุ่มทุน/การเมือง เพื่อความก้าวหน้าทางอาชีพของตนในระยะอันใกล้ มากกว่าการวางรากฐานกองทุนให้มั่นคงในอีก 30 ปีข้างหน้า

3. การหาเหตุผลเข้าข้างตนเอง (Self-Justification)

ไม่มีใครอยากมองว่าตัวเองเป็น “คนโกง” หรือ “คนเห็นแก่ตัว” จิตวิทยาจึงสร้างกลไกป้องกันตัวที่เรียกว่า Cognitive Dissonance:

• พวกเขาจะสร้างชุดคำอธิบายว่า “สิ่งที่ทำไปก็เพื่อขับเคลื่อนเศรษฐกิจภาพรวม” หรือ “ถ้าฉันไม่ทำ คนอื่นมาทำก็อาจจะแย่กว่านี้” * การหาเหตุผลมาล้างความผิดในใจช่วยให้พวกเขาสามารถตักตวงผลประโยชน์ได้โดยที่ยังรู้สึกว่าตนเองเป็นคนดีอยู่

4. ความหลงใหลในอำนาจและสถานะ (Power & Status Quo)

เมื่อบุคคลอยู่ในตำแหน่งที่มีอำนาจบริหารจัดการทรัพยากรมหาศาล (ระดับล้านล้านบาท) จะเกิดปรากฏการณ์ “Power Paradox” :

• อำนาจที่มากขึ้นมักลดทอนความเห็นอกเห็นใจ (Empathy) ต่อผู้อื่น

• ผู้บริหารอาจเริ่มมองผู้ประกันตนเป็นเพียงตัวเลขในรายงาน มากกว่าจะเป็นมนุษย์ที่รอคอยเงินบำนาญตอนเกษียณ ทำให้การตัดสินใจ “ตัดเค้ก” ผลประโยชน์ทำได้ง่ายขึ้นโดยไม่รู้สึกผิด

มุมมองเพิ่มเติม : การแก้ไขเรื่องนี้ไม่ใช่แค่การเปลี่ยนคน แต่คือการสร้าง b “ระบบตรวจสอบ (Check and Balance)” b ที่แข็งแกร่งพอจะข่มสัญชาตญาณความเห็นแก่ตัวของมนุษย์ได้ครับ

———————————————————————————————————————————————————–