HoonSmart.com>>บล.ทรีนีตี้ ชี้หุ้นไทยปี’69 เข้าสู่จังหวะฟื้นปลายวัฏจักร ลุ้น 1,400 จุด คาดเงินต่างชาติทะลัก 1.5 แสนล้านบาท เป้าหมายเก็บหุ้นใหญ่–แบงก์ แย้ม 30 บริษัทใน SET100 อัตราเงินปันผลกว่า 5% เตือนครึ่งปีหลังระวังความเสี่ยงจากพันธบัตรผันผวน- Reverse Yen Carry Trade – นโยบายการเงินโลก

ดร.วิศิษฐ์ องค์พิพัฒนกุล ประธานกรรมการ บล.ทรีนีตี้ กล่าวว่า หุ้นไทยปี 2569 เป็นหนึ่งในตลาดเกิดใหม่ที่จะฟื้นตัว แต่เป็นการฟื้นตัวปลายวัฏจักร (Late-cycle recovery) มากกว่าเป็น growth story การปรับลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยเป็นมาตรการเชิงป้องกันความเสี่ยงมากกว่าการกระตุ้นเศรษฐกิจ พื้นที่นโยบายการคลังมีจำกัด ทำให้การฟื้นตัวต้องพึ่งพาการลงทุนภาคเอกชน และเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ที่มีคุณภาพเป็นหลัก แม้ค่าเงินบาทที่แข็งค่าจากดุลบัญชีเดินสะพัดเกินดุลจะช่วยดึงเงินทุน แต่ก็สร้างแรงกดดันต่อความสามารถในการแข่งขันของภาคส่งออก

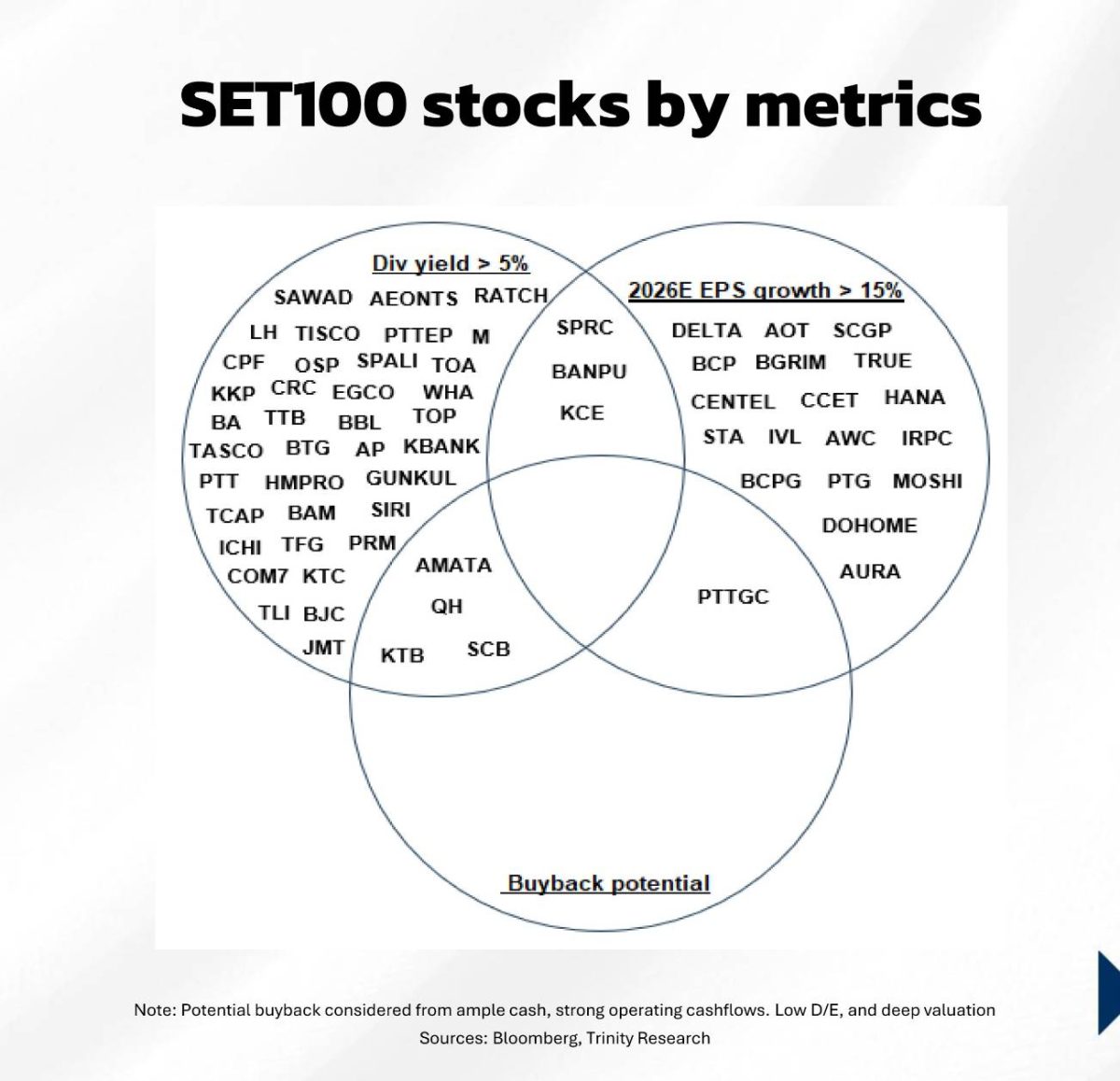

ตลาดหุ้นไทยยังมีความน่าสนใจจาก Earning Yield Gap (EYG) ของ SET ที่อยู่ในระดับสูงราว 5.9% น่าดึงดูดสำหรับ Valuation และเงินปันผล โดยหุ้นที่ให้ผลตอบแทนมากกว่า 5% มีมากกว่า 30 บริษัทใน SET100 และโครงสร้างอัตราผลตอบแทนพันธบัตร (Yield Curve) อายุ 8-10 ปี สะท้อนการฟื้นตัวการฟื้นตัวของเศรษฐกิจในช่วง 6 – 12 เดือนข้างหน้า และคาดการณ์ว่าหนี้เสียในภาคธุรกิจยังคงจัดการได้ โดยมองเป้าหมายดัชนีตลาดหุ้นไทยที่ระดับ 1,406 จุด ภายใต้สมมติฐานกำไรต่อหุ้น (EPS) ที่ 97 บาท และ Forward P/E ที่ 14.5 เท่า ซึ่งยังมีโอกาสปรับเพิ่มขึ้นจากโมเมนตัมกำไรที่เป็นบวก

นักลงทุนต่างประเทศยัง Underweight มากๆ รวมถึงผลมาจากความขัดแย้งระหว่างประเทศ โดยเฉพาะที่เกิดจากสหรัฐอเมริกา ทำให้เงินไหลออกจากตลาดหุ้นสหรัฐเข้าสู่ตลาดหุ้นเกิดใหม่ ซึ่งไทยจะไอ้อานิสงส์ด้วย บวกกับเรื่องการเลือกตั้ง และหุ้นปันผล เชื่อว่าจะมีเงินไหลเข้าตลาดหุ้นไทยปีนี้ประมาณ 1.5 แสนล้านบาท ซึ่งสำนักวิจัยต่างประเทศก็คาดการณ์ตัวเลขนี้ไว้เช่นกัน โดยเริ่มเห็นนักลงทุนต่างประเทศซื้อหุ้นไทยตั้งแต่เดือนธันวาคม 2568 ต่อเนื่องถึงเดือนมกราคมและปัจจุบันของปีนี้ก็ยังเป็นการซื้อสุทธิ จากการที่ขายไปรวม 4.5 แสนล้านบาทในช่วง 3 ปีที่ผ่านมา

นักลงทุนต่างประเทศยัง Underweight มากๆ รวมถึงผลมาจากความขัดแย้งระหว่างประเทศ โดยเฉพาะที่เกิดจากสหรัฐอเมริกา ทำให้เงินไหลออกจากตลาดหุ้นสหรัฐเข้าสู่ตลาดหุ้นเกิดใหม่ ซึ่งไทยจะไอ้อานิสงส์ด้วย บวกกับเรื่องการเลือกตั้ง และหุ้นปันผล เชื่อว่าจะมีเงินไหลเข้าตลาดหุ้นไทยปีนี้ประมาณ 1.5 แสนล้านบาท ซึ่งสำนักวิจัยต่างประเทศก็คาดการณ์ตัวเลขนี้ไว้เช่นกัน โดยเริ่มเห็นนักลงทุนต่างประเทศซื้อหุ้นไทยตั้งแต่เดือนธันวาคม 2568 ต่อเนื่องถึงเดือนมกราคมและปัจจุบันของปีนี้ก็ยังเป็นการซื้อสุทธิ จากการที่ขายไปรวม 4.5 แสนล้านบาทในช่วง 3 ปีที่ผ่านมา

ทั้งนี้ มองว่าเงินจะเข้ามาในหุ้นขนาดใหญ่ เช่น PTT และหุ้นกลุ่มธนาคาร ที่ทนทานต่อการขายของนักลงทุนต่างประเทศ แต่ราคายังแข็งแกร่งและให้ผลตอบแทนที่ค่อนข้างดี เนื่องจากมีการซื้อหุ้นคืน และมีการจ่ายเงินปันผลที่เพิ่มขึ้น เป็นการทำ Capital Management โดยเชื่อว่าปีนี้หุ้นขนาดใหญ่จะมีการทำ Capital Management เหมือนกับที่ธนาคารทำเพิ่มขึ้น

อย่างไรก็ตาม เตือนให้ระมัดระวัง 4 ความเสี่ยงที่จะเกิดขึ้นในช่วงครึ่งหลังของปี 2569 ประกอบด้วย

1.ผลจากปี 2569 จะเป็นปีธนาคารกลางของแต่ละประเทศ จะมีการปรับลดอัตราดอกเบี้ยลงเป็นปีสุดท้ายเข้าสู่ภาวะนิ่งไปจนถึงครึ่งแรกของปี 2570 จะทำให้ราคาพันธบัตรเกิดความผันผวนมากขึ้น ส่งผลต่อตลาดทุน

2.เกิด reverse yen carry trade การลงทุนทั่วโลก เป็นการกู้ยืมเงินเยนไปลงทุน เมื่อค่าเงินเยนแข็งค่าจะทำให้เกิดการคืนเงินเยนกลับ จะดึงสภาพคล่องทั่วโลกกลับไป ทำให้เกิดความผันผวนต่อตลาดทุน

3.การแต่งตั้งประธานธนาคารกลางสหรัฐอเมริกา หรือเฟด อาจจะเป็นไปได้ที่ประธานาธิบดี โดนัลด์ ทรัมป์ แต่งตั้งคนที่จะลดอัตรารดอกเบี้ยแรงกว่าประธานเฟดคนปัจจุบัน จะก่อให้เกิดภาวะเงินเฟ้อในภายหลัง แม้ช่วงแรกตลาดหุ้นจะขึ้นจากการลดดอกเบี้ย แต่เมื่อเงินเฟ้อเพิ่มขึ้นหากคุมไม่อยู่ จะทำให้เกิดการปรับขึ้นอัตราดอกเบี้ยที่รวดเร็วขึ้นในภายหลัง

4.แรงกระแทกจากภูมิรัฐศาสตร์ที่อาจกระทบต่อราคาพลังงาน และระบบโลจิสติกส์โลก

“ปี 2568 คนที่ลงทุนในพันธบัตรได้ผลตอบแทนดีอยู่ที่ 7.5% แต่ตั้งแต่ต้นปีถึงปัจจุบันผลตอบแทนไม่ดีและบางช่วงติดลบ การที่อัตราดอกเบี้ยโลกลดต่ำสุดในปีนี้และปรับขึ้นในปี 2570 พันธบัตรจึงไม่ใช่ save haven ในปีนี้”ดร.วิศิษฐ์ กล่าว

ดร.วิศิษฐ์ กล่าวว่า หุ้นที่น่าสะสมในครึ่งปีแรก ภายใต้การตั้งเงื่อนไขว่า ได้ผลตอบแทนจากเงินปันผลไม่ต่ำกว่า 5% ให้ผลตอบแทน EPS โตเกิน 15% และมีการซื้อหุ้นคืน ซึ่งอยู่ในกลุ่มพลังงานที่มีกระแสเงิน กลุ่มธนาคาร ส่วนครึ่งปีหลัง หลังจากได้รัฐบาลใหม่เข้ามาจะมีมาตรการกระตุ้นเศรษฐกิจ ซึ่งกลุ่มคอนซูเมอร์ จะได้ประโยชน์ และน่าสนใจมากขึ้น เพราะปัจจุบันกลุ่มนี้ P/E อยู่ระดับ 10 เท่าต้นๆ

ด้านผลกระทบจากการเมืองไทย ยังมีความเสี่ยงอยู่ แต่เมื่อเปรียบเทียบกับระดับผลตอบแทนกับความเสี่ยงแล้วถือว่ายังอยู่ในระดับที่น่าสนใจ โดยนักลงทุนให้ความสำคัญกับเสถียรภาพ และความต่อเนื่องของนโยบายมีความสำคัญมากกว่ารูปแบบของรัฐบาล สิ่งที่นักลงทุนต้องการคือ การดำเนินนโยบายได้จริง งบประมาณไม่สะดุด และไม่มีความเสี่ยงด้านกฎเกณฑ์แบบฉับพลัน

ทั้งนี้ แนะนำกลยุทธ์ลงทุนในรูปแบบของ Asset Allocation สินทรัพย์ที่แนะนำคือ ตลาดหุ้นไทย 15% ตลาดหุ้นเวียดนาม 10 – 15% ตลาดหุ้นประเทศที่พัฒนาแล้ว 10% ตลาดหุ้นประเทศที่กำลังพัฒนา (หุ้น Latin America, Asia, India และ Hang Seng (HSI)) 25% ตราสารหนี้ไทยและโลก 15% ทองคำ 5 – 10% เงินสด 15 – 20% และให้น้ำหนักกับกลุ่มโทรคมนาคม พลังงาน สินค้าโภคภัณฑ์ ทองคำ รวมถึงตลาดญี่ปุ่นและตลาดเกิดใหม่ที่ไม่ผูกกับจีนโดยตรง ขณะที่ลดน้ำหนักหุ้นสหรัฐในกลุ่มที่อ่อนไหวต่อมูลค่า (Multiple-sensitive)

ด้านภาพรวมตลาดทุนโลก ดร.วิศิษฐ์ มองว่า นโยบาย America First 2.0 ของสหรัฐฯ ซึ่งเพิ่มอำนาจฝ่ายบริหาร และใช้นโยบายอุตสาหกรรมรวมถึงภาษีเป็นเป็นอาวุธ ก่อให้เกิดความเสี่ยงจาก policy shock ต่อการค้าโลก ห่วงโซ่อุปทาน และค่าเงิน ขณะเดียวกันสหรัฐฯ และจีนจะมีการแข่งขันกันในระยะยาวในเรื่องของ Tech AI เซมิคอนดักเตอร์ และแร่หายาก

ด้านภาพรวมตลาดทุนโลก ดร.วิศิษฐ์ มองว่า นโยบาย America First 2.0 ของสหรัฐฯ ซึ่งเพิ่มอำนาจฝ่ายบริหาร และใช้นโยบายอุตสาหกรรมรวมถึงภาษีเป็นเป็นอาวุธ ก่อให้เกิดความเสี่ยงจาก policy shock ต่อการค้าโลก ห่วงโซ่อุปทาน และค่าเงิน ขณะเดียวกันสหรัฐฯ และจีนจะมีการแข่งขันกันในระยะยาวในเรื่องของ Tech AI เซมิคอนดักเตอร์ และแร่หายาก

อย่างไรก็ดี ภูมิรัฐศาสตร์ในปี 2569 ไม่ได้มีแค่เพียงด้านลบ แต่ยังเป็นการเปิด “ช่องทางการเติบโตเชิงยุทธศาสตร์” สำหรับเงินทุน การลงทุนโครงสร้างพื้นฐาน และเทคโนโลยี โดยภูมิภาคละตินอเมริกา เอเชียตะวันออกเฉียงใต้ และเอเชียกลาง จะกำลังกลายเป็นสนามแข่งขันใหม่ด้านโครงสร้างพื้นฐาน พลังงานสะอาด โลจิสติกส์ และดิจิทัล ภายใต้แนวโน้มการกระจายห่วงโซ่อุปทานออกจากจีนในรูปแบบ Multi-hub strategy

ทั้งนี้ ละตินอเมริกาได้ประโยชน์จากการ reshoring ที่ใกล้สหรัฐฯ และความต้องการวัตถุดิบด้านพลังงานและโลหะ ขณะที่อาเซียนยังเป็นผู้ชนะเชิงโครงสร้าง แม้การแข่งขันภายในจะสูงขึ้น โดยเวียดนามและมาเลเซียได้อานิสงส์จากภาคอุตสาหกรรม ส่วนอินโดนีเซียได้ประโยชน์จากทรัพยากรธรรมชาติ ขณะที่เอเชียกลางมีบทบาทเพิ่มขึ้นในฐานะศูนย์กลางเชิงยุทธศาสตร์ด้านพลังงาน และการค้าโลจิสติกส์

ดร.วิศิษฐ์ มองว่าในปี 2569 จะเป็นช่วงปลายของการผ่อนคลายนโยบายการเงินโลก และเป็นปีของการเลือกลงทุนแบบ Rotation มากกว่าการปรับขึ้นพร้อมกันทุกสินทรัพย์เหมือนปี 2568 โดยกระแสเงินทุนโลกเริ่มไหลกลับสู่ตลาดเกิดใหม่ (EM) อย่างมีนัยสำคัญ ภายใต้เงื่อนไขสำคัญคือ เสถียรภาพ ความเป็นกลางทางภูมิรัฐศาสตร์ และฐานะดุลบัญชีที่แข็งแรง