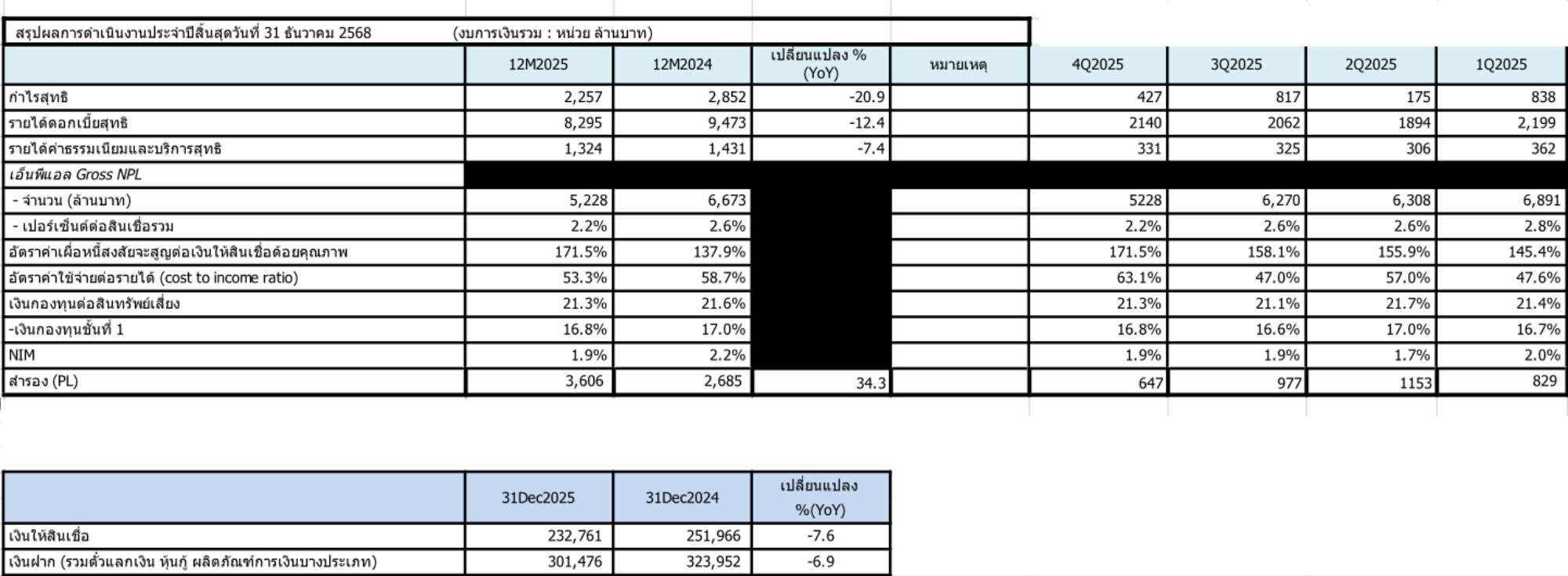

HoonSmart.com>>”ธนาคาร ซีไอเอ็มบี ไทย” (CIMBT) ประกาศกำไรสุทธิ ปี 68 จำนวน 2,257 ล้านบาท ลดลง 21% เหตุตั้งสำรองหนี้เพิ่มขึ้น 34.3% NPLลดลงเหลือ 2.2% จากปี 67 อยู่ที่ 2.6% หลังขายสินเชื่อด้อยคุณภาพ รายได้จากการดำเนินงานลดลง NIM อยู่ที่ 1.9% จาก 2.2% ปี 67

นายวุธว์ ธนิตติราภรณ์ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคาร ซีไอเอ็มบี ไทย (CIMBT) เปิดเผยว่า ผลการดำเนินงานของกลุ่มธนาคารสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2568 มีกำไรสุทธิจำนวน 2,257.3 ล้านบาท ลดลงจำนวน 594.8 ล้านบาท หรือ 20.9% เมื่อเทียบกับผลกำไรสุทธิของปี 2567 กำไรก่อนภาษีเงินได้จำนวน 2,830.4 ล้านบาท ลดลงจำนวน 728.8 ล้านบาทหรือ 20.5%

สาเหตุหลักเกิดจากการลดลงของรายได้จากการดำเนินงาน 8.8% และการเพิ่มขึ้นของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น 34.3% สุทธิกับการลดลงของค่าใช้จ่ายจากการดำเนินงาน 17.2%

ทั้งนี้ เมื่อเปรียบเทียบผลการดำเนินงานสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2568 และ 2567 รายได้จากการดำเนินงานปี 2568 จำนวน 13,771.5 ล้านบาท ลดลงจากปี 2567 จำนวน 1,331.0 ล้านบาท หรือ 8.8%

การลดลงดังกล่าว เป็นผลมาจากรายได้ดอกเบี้ยสุทธิลดลงจำนวน 1,178.0 ล้านบาท หรือ 12.4% จากการลดลงของสินเชื่อและการลดลงของส่วนต่างดอกเบี้ยในระหว่างปี รายได้ค่าธรรมเนียมและบริการสุทธิลดลงจำนวน 106.2 ล้านบาท หรือ 7.4% เกิดจากการลดลงของค่าธรรมเนียมจากการจำหน่ายผลิตภัณฑ์ประกันภัย รายได้จากการดำเนินงานอื่นลดลงจำนวน 46.8 ล้านบาท หรือ 1.1% สาเหตุหลักมาจากการลดลงของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน หนี้สูญรับคืนและกำไรสุทธิจากการขายสินเชื่อด้อยคุณภาพ สุทธิกับการเพิ่มขึ้นของกำไรสุทธิจากเงินลงทุน

ค่าใช้จ่ายในการดำเนินงานสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2568 เปรียบเทียบกับงวดเดียวกันปี 2567 ลดลงจำนวน 1,522.6 ล้านบาทหรือ 17.2% สาเหตุหลักมาจากการลดลงของค่าเผื่อการด้อยค่าของทรัพย์สินรอการขาย และค่าใช้จ่ายเกี่ยวกับพนักงานและการลดลงของค่าภาษีธุรกิจเฉพาะเป็นผลมาจากรายได้ดอกเบี้ยที่ลดลง ทำให้อัตราส่วนค่าใช้จ่ายในการดำเนินงานต่อรายได้จากการดำเนินงานสำหรับปี 2568 อยู่ที่ 53.3% ปรับตัวดีขึ้นเมื่อเทียบกับงวดเดียวกันของปี 2567 อยู่ที่ 58.7%

อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย (Net Interest Margin – NIM) สำหรับปี 2568 อยู่ที่ 1.9% ลดลงจากงวดเดียวกันปี 2567 อยู่ที่ 2.2% เป็นผลจากการลดลงของ Yield on Earning Asset

วันที่ 31 ธันวาคม 2568 เงินให้สินเชื่อสุทธิจากรายได้รอตัดบัญชี (รวมเงินให้สินเชื่อซึ่งค้ำประกันโดยธนาคารอื่นและเงินให้สินเชื่อแก่สถาบันการเงิน) ของกลุ่มธนาคารอยู่ที่ 232.8 พันล้านบาท ลดลง 7.6% เมื่อเทียบกับเงินให้สินเชื่อ ณ วันที่ 31 ธันวาคม 2567 กลุ่มธนาคารมีเงินฝาก (รวมตั๋วแลกเงิน หุ้นกู้ และผลิตภัณฑ์ทางการเงินบางประเภท) จำนวน 301.5 พันล้านบาท ลดลง 6.9% จากสิ้นปี 2567 ซึ่งมีจำนวน 324.0 พันล้านบาท อัตราส่วนสินเชื่อต่อเงินฝาก (the Modified Loan to Deposit Ratio) ของกลุ่มธนาคารลดลงเป็น 77.2% จาก 77.8% ณ วันที่ 31 ธันวาคม 2567

สินเชื่อด้อยคุณภาพ (NPLs) อยู่ที่ 5.2 พันล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อทั้งสิ้น อยู่ที่ 2.2% ลดลงเมื่อเทียบกับ ณ วันที่ 31 ธันวาคม 2567 อยู่ที่ 2.6% สาเหตุเกิดจากการขายสินเชื่อด้อยคุณภาพในระหว่างปี 2568 การบริหารจัดการความเสี่ยงที่มีประสิทธิภาพ การปรับปรุงการบริหารคุณภาพสินทรัพย์ และกระบวนการในการเก็บหนี้

อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ ณ วันที่ 31 ธันวาคม 2568 อยู่ที่ 171.5% เพิ่มขึ้นจากสิ้นปี 2567 ซึ่งอยู่ที่ 149.0% ค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นของกลุ่มธนาคารอยู่ที่จำนวน 8.8 พันล้านบาท ซึ่งเป็นเงินสำรองส่วนเกินตามเกณฑ์ธนาคารแห่งประเทศไทยจำนวน 1.5 พันล้านบาท

เงินกองทุนรวมของกลุ่มธนาคาร ณ สิ้นวันที่ 31 ธันวาคม 2568 มีจำนวน 60.8 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนรวมต่อสินทรัพย์เสี่ยง 21.3% โดยเป็นอัตราส่วนเงินกองทุนชั้นที่ 1 ที่ 16.8%