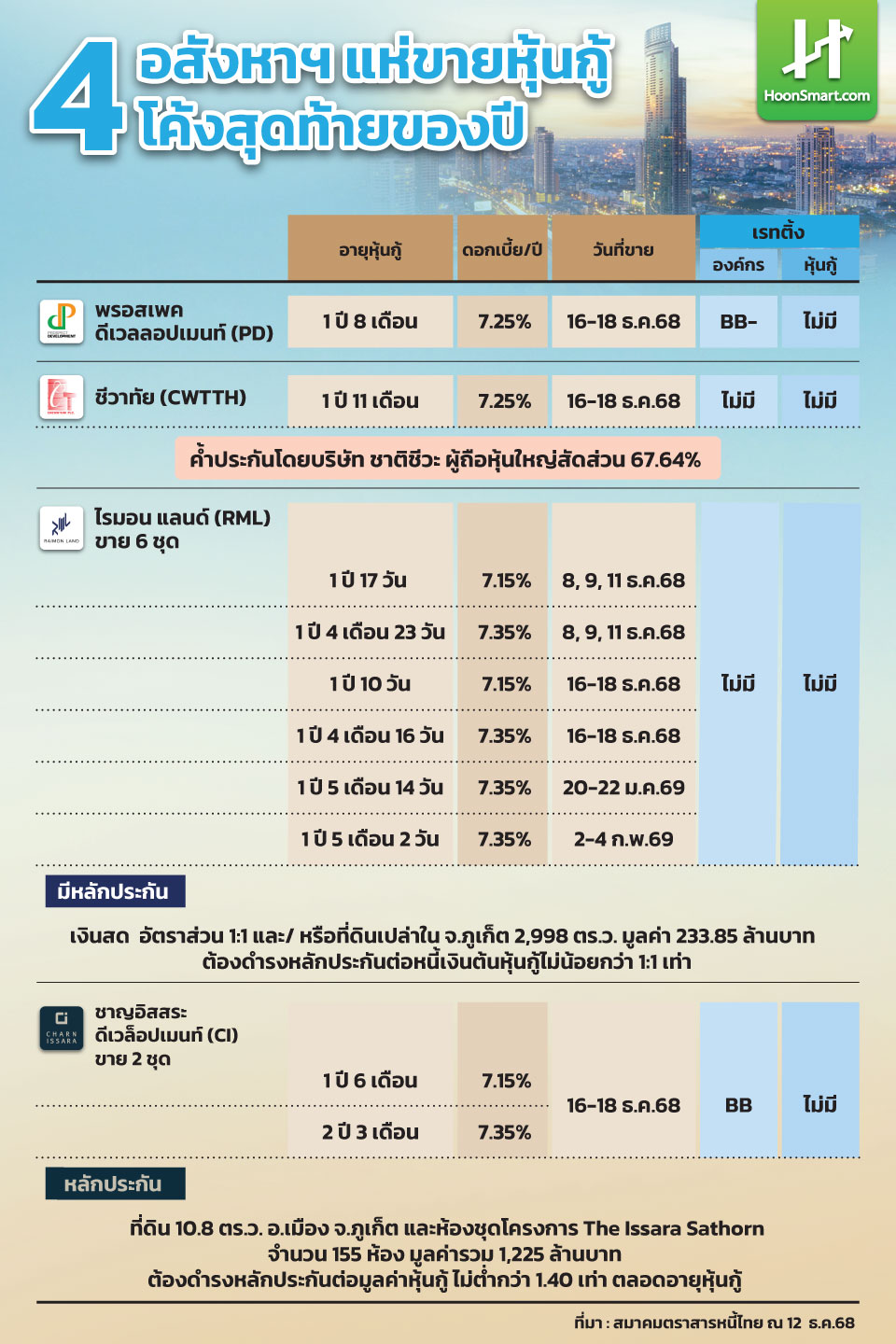

HoonSmart.com>>17 ธ.ค.2568 คณะกรรมการนโยบายการเงิน (กนง.) มีนัดประชุมครั้งสุดท้ายของปี เสียงส่วนใหญ่คาดว่าจะมีมติปรับลดดอกเบี้ยนโยบายลง 0.25% เหลือ 1.25% ต่อปี ตามทิศทางสหรัฐอเมริกาขาลง แต่บริษัทอสังหาริมทรัพย์หลายแห่ง ยังคงแบกต้นทุนทางการเงินสูงต่อไป ในช่วงโค้งสุดท้ายของปี อย่างน้อย 4 บริษัทขายหุ้นกู้ให้แก่ผู้ลงทุนสถาบัน และ/หรือ ผู้ลงทุนรายใหญ่ อายุสั้น 1-2 ปี จ่ายดอกเบี้ยสูงกว่า 7.00%ต่อปี

บริษัท พรอสเพค ดีเวลลอปเมนท์ (PD) บริษัท ชีวาทัย (CWTTH) บริษัท ไรมอน แลนด์ (RML) และบริษัท ชาญอิสสระ ดีเวล็อปเมนท์ (CI) เสนอขายกู้ในเดือนธ.ค.เป็นต้นไป แต่พรอสเพคฯไม่ได้วางหลักประกัน เพราะเป็นผู้พัฒนาและบริหารคลังสินค้าและโรงงานให้เช่า ไม่ได้ขายบ้านหรือคอนโดมิเนียมเหมือน 3 บริษัท โดยหุ้นกู้ทั้งหมดไม่มีการจัดอันดับความน่าเชื่อถือ ขณะที่บริษัทชาญอิสระฯ และพรอสเพคฯ มีเรทติ้ง BB และ BB- ส่วนบริษัท ชีวาทัยและบริษัทไรมอน แลนด์ ไม่มีเรทติ้งองค์กร

ไรมอนฯ-ชาญอิสระฯขายหุ้นกู้คืนหนี้

บริษัท ไรมอน แลนด์ เตรียมเสนอขายหุ้นกู้ทั้งหมด 6 ชุด อายุ 1 ปีเศษ อัตราดอกเบี้ย 7.15-7.35% ต่อปี เริ่มขายตั้งแต่เดือนธ.ค.นี้ต่อเนื่องถึงเดือนก.พ. 2569 โดยวางเงินสดและที่ดินเปล่าจ.ภูเก็ตเป็นหลักประกัน พร้อมดำรงอัตราส่วนมูลค่าหลักประกันต่อหนี้เงินต้นหุ้นกู้ไม่น้อยกว่า 1:1 เท่า เพราะทั้งองค์กรและหุ้นกู้ไม่มีเรทติ้ง เพื่อนำเงินไปชำระคืนหนี้ตราสารหนี้

ส่วนบริษัท ชาญอิสสระ ออกขายหุ้นกู้ 2 ชุด อายุ 1 ปี 6 เดือน ดอกเบี้ย 7.15% ต่อปี และชุดที่ 2 อายุ 2 ปี 3 เดือน อัตราดอกเบี้ย 7.35% ต่อปี วางหลักประกันเป็นที่ดิน 10.8 ตร.ว. อำเภอเมืองภูเก็ต จังหวัดภูเก็ต และห้องชุดโครงการ The Issara Sathorn จำนวน 155 ห้อง มูลค่ารวม 1,225 ล้านบาท ต้องดำรงมูลค่าหลักประกันต่อมูลค่าหุ้นกู้ ไม่ต่ำกว่า 1.40 เท่า ตลอดอายุหุ้นกู้ เพื่อนำเงินไปชำระคืนตราสารหนี้เช่นเดียวกัน

ทริสคาด LPN ยังคงเผชิญกับความท้าทาย 2-3 ปี

ทางด้านบริษัททริสเรทติ้งเปลี่ยนแนวโน้มอันดับเครดิตของบริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ (LPN) เป็น “ลบ” จาก “คงที่” สะท้อนผล งานที่ต่ำกว่าที่ทริสฯคาดการณ์ไว้ 9 เดือนแรกของปี 2568 ลดลง 20% เมื่อเทียบกับปีก่อน ทำได้เพียงประมาณ 70% ของประมาณการรายได้ทั้งปี สาเหตุหลักมาจากยอดขายคอนโดมิเนียมและบ้านแนวราบที่ต่ำกว่าคาด เนื่องจากกลุ่มลูกค้าหลักอยู่ในกลุ่มรายได้ปานกลางถึงต่ำ ซึ่งมีความสามารถในการซื้อที่อ่อนไหวต่อสภาพตลาดที่ท้าทายเป็นอย่างมาก

กลยุทธ์การตั้งราคาเชิงรุกเพื่อกระตุ้นยอดขายยิ่งกดดัน อัตรากำไรขั้นต้นลดลงเหลือ 19-21% ในปี 2567 ถึง 9 เดือนปีนี้จากเดิม 22-25% ในช่วงปีก่อนหน้า EBITDA Margin ก็ลดลงเหลือ 9-10% ต่ำกว่าค่าเฉลี่ยอุตสาหกรรมที่อยู่ในช่วง 15-25% อย่างมีนัยสำคัญ ต้นทุนดอกเบี้ยที่สูงขึ้นและอัตราภาษีนิติบุคคลที่เพิ่มขึ้นส่งผลให้เงินทุนจากการดำเนินงานแบบปรับให้เป็นตัวเลขเต็มปีกลายเป็นค่าติดลบในช่วงปี 2567 ถึง 9 เดือนแรกของปี 2568 แม้ว่าระดับหนี้จะทยอยลดลงตั้งแต่ปี 2567 แต่ EBITDA ที่ต่ำกว่าคาด ทำให้อัตราส่วนหนี้ต่อ EBITDA เพิ่มขึ้นเป็น 15-22 เท่าในปี 2567 ถึง 9 เดือนแรกของปี 2568 ซึ่งสูงกว่าเป้าหมายของทริสตั้งไว้ที่ 12-13 เท่า อัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินที่เป็นลบก็ยังคงอ่อนแอกว่าที่คาดการณ์ไว้ก่อนหน้า

ทริสฯคาดว่าผลการดำเนินงานของบริษัทจะยังคงเผชิญกับความท้าทายในช่วง 2-3 ปีข้างหน้า รายได้รวมจากการดำเนินงานจะลดลง 20% เมื่อเทียบกับปีก่อนในปี 2568 ก่อนที่จะฟื้นตัวขึ้นเป็น 7.0-7.5 พันล้านบาทในปี 2569-2570 ซึ่งต่ำกว่าประมาณการเดิมราว 5-10% ยอดขายที่อยู่อาศัยยังคงเป็นแหล่งรายได้หลัก ประมาณสองในสามของรายได้รวม อัตรากำไรขั้นต้นโดยรวมจะยังคงอยู่ในระดับต่ำที่ 21-22% ตลอดช่วงปีประมาณการ EBITDA คาดว่าจะอยู่ในระดับต่ำที่สุดในปีนี้และค่อย ๆ ปรับตัวขึ้นมาอยู่ที่ระดับราว 700 ล้านบาทภายในปี 2570 โดย EBITDA Margin จะทรงตัวอยู่ในช่วง 9-10% และอัตรากำไรสุทธิจะยังคงสูงกว่า 2% ของรายได้รวมจากการดำเนินงาน

นอกจากนี้พอร์ตโฟลิโอของบริษัทยังคงกระจุกตัวอย่างมากในกลุ่มคอนโดมิเนียมราคากลางถึงต่ำ ณ เดือนก.ย.2568 บริษัทมีโครงการที่เปิดขายอยู่ 35 โครงการ มูลค่าคงเหลือรวม 2.22 หมื่นล้านบาท ซึ่งครอบคลุมทั้งยูนิตที่สร้างเสร็จแล้วและอยู่ระหว่างก่อสร้าง โครงการคอนโดมิเนียมคิดเป็น 53% ของมูลค่าเหลือขาย ส่วนที่เหลือเป็นโครงการบ้านแนวราบ โดยประมาณสองในสามของมูลค่าคงเหลือมาจากยูนิตที่อยู่อาศัยราคาต่ำกว่า 4 ล้านบาท

แม้ว่าบริษัทจะพยายามกระจายพอร์ตสินค้าไปสู่กลุ่มราคากลางถึงสูงตั้งแต่ปี 2566 แต่ผลการขายยังช้ากว่าที่คาด จึงยังคงพึ่งพายูนิตที่มีราคาต่ำกว่า 4 ล้านบาทเป็นหลัก สร้างรายได้ประมาณ 50-60% ในช่วงสามปีที่ผ่านมากระจุกตัวนี้เพิ่มความเสี่ยงมากขึ้นต่อสภาวะเศรษฐกิจที่ไม่เอื้ออำนวย ซึ่งอาจกดดันยอดขาย ความมั่นคงของกระแสเงินสด และความสามารถในการชำระหนี้

บริษัทจะให้ความสำคัญกับการขายคอนโดมิเนียมที่สร้างเสร็จแล้วและเร่งยอดขายโครงการบ้านแนวราบที่เปิดขายอยู่ สำหรับโครงการบ้านแนวราบทริสคาดว่าบริษัทจะมุ่งเน้นการพัฒนาโครงการบนที่ดินที่มีอยู่ อย่างไรก็ตามบริษัทจะต้องซื้อที่ดินใหม่สำหรับการพัฒนาคอนโดมิเนียมจำนวนประมาณ 1.2 พันล้านบาทในช่วงปี 2569-2570 เพื่อรองรับการเติบโตในอนาคต

ทริสฯตั้งสมมติฐานว่าบริษัทจะเปิดตัวโครงการใหม่มูลค่าประมาณ 2 พันล้านบาทในปี 2568 และ 5-7 พันล้านบาทต่อปีในช่วงปี 2569-2570 โดยประมาณ 80% เป็นคอนโดมิเนียม เงินลงทุนสำหรับการก่อสร้างจะอยู่ระหว่าง 1.5-1.9 พันล้านบาทต่อปี การดำเนินงานจะฟื้นตัวในปี 2569-2570 ทริสฯคาดว่าอัตราส่วนหนี้ต่อ EBITDA จะค่อย ๆ ดีขึ้นเป็น 12-13 เท่า ขณะที่อัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินจะฟื้นตัวเป็น 2-3% ทั้งนี้ หากผลการดำเนินงานถดถอยลงและอัตราส่วนเหล่านี้ต่ำกว่าเป้าหมาย อาจส่งผลให้มีการปรับลดอันดับเครดิตได้

ทั้งนี้แม้สภาพคล่องของบริษัทจะตึงตัว แต่ยังสามารถบริหารจัดการได้ในช่วง 12 เดือนข้างหน้า ณ เดือนก.ย.2568 ภาระหนี้ที่ครบกำหนดภายใน 12 เดือนข้างหน้า ประกอบด้วย เงินกู้ระยะสั้นจากสถาบันการเงิน 4.3 พันล้านบาท หุ้นกู้ 0.7 พันล้านบาท และเงินกู้โครงการระยะยาว 0.5 พันล้านบาท โดยตั๋วสัญญาใช้เงินสำหรับการซื้อที่ดิน มักจะถูกแปลงเป็นเงินกู้โครงการระยะยาว ขณะที่ส่วนตั๋วสัญญาใช้เงินสำหรับเงินทุนหมุนเวียนจะถูกต่ออายุหรือชำระด้วยกระแสเงินสดภายใน บริษัทมักชำระเงินกู้โครงการด้วยรายได้จากการโอนกรรมสิทธิ์ยูนิต บริษัทมีแผนชำระหุ้นกู้ 0.7 พันล้านบาทที่จะครบกำหนดในเดือนม.ค. 2569 โดยใช้วงเงินสินเชื่อธนาคาร ทริสประเมินว่าเงินลงทุนตามปกติและการจ่ายเงินปันผลในช่วง 12 เดือนข้างหน้าจะมีมูลค่ารวมประมาณ 100 ล้านบาท

แหล่งสภาพคล่อง ประกอบด้วย เงินสดในมือ 439 ล้านบาท และวงเงินสินเชื่อระยะสั้นที่ยังไม่ได้ใช้และไม่มีข้อผูกพัน 1.1 พันล้านบาท ทริส คาดว่าเงินทุนจากการดำเนินงานในช่วง 12 เดือนข้างหน้าจะอยู่ที่ประมาณ 170 ล้านบาท บริษัทยังมียูนิตที่สร้างเสร็จแล้วในโครงการที่ปลอดหนี้ โดยมีมูลค่าตามบัญชี 1.9 พันล้านบาทซึ่งสามารถนำไปใช้เป็นหลักประกันเพื่อกู้ยืมเพิ่มเติมหากจำเป็น ณ เดือนก.ย. 2568 บริษัทมีหนี้สินรวมโดยไม่รวมหนี้สินตามสัญญาเช่าราว ๆ 1.02 หมื่นล้านบาท หนี้ที่มีลำดับในการได้รับชำระคืนก่อน ซึ่งรวมถึงหนี้สินที่มีหลักประกัน อยู่ที่จำนวน 8.5 พันล้านบาท ดังนั้น อัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินทางการเงินรวมจึงอยู่ที่ 84%

———————————————————————————————————————————————————–