HoonSmart.com>>ตลาดหลักทรัพย์ฯเปลี่ยนการประเมินความยั่งยืนจากอันดับเรทติ้ง สู่การให้คะแนนตามมาตรฐาน FTSE Russell Scores ปี’69 ประกาศทุกบริษัท จ่อบังคับใช้ IFRS S1/S2 หุ้นใน SET50 ปี’ 70 ส่วนหุ้น SET 100 ใช้ปี’71 หุ้น IPO ต้องทำด้วย

นางรัตน์วลี อนันตานานนท์ ผู้ช่วยผู้จัดการหัวหน้ากลุ่มงานพัฒนาธุรกิจเพื่อความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวถึงความคืบหน้าการประเมิน FTSE Russell ESG Scores สรุปได้ว่า ตลาดทุนไทยกำลังก้าวเข้าสู่ยุคใหม่ของการประเมินและรายงานผลด้านความยั่งยืน (ESG) โดยมีการเปลี่ยนผ่านจากการประเมิน SET ESG Rating แบบจัดเรทติ้ง เช่น AAA ไปถึง BBB ไปสู่การประเมินมาตรฐานสากลของ FTSE Russell ESG Scores คือการให้คะแนน ESG และคะแนนความโปร่งใส มากขึ้น ซึ่งคะแนนจะอยู่ในช่วง 0-5 คะแนน 0 คือไม่มีข้อมูล ESG ให้ประเมิน 5 คือ ดีที่สุด จะเริ่มดำเนินการอย่างเป็นทางการในปี 2569 และจะประกาศคะแนนทุกบริษัท ในเดือน ธ.ค.ปี 2569 ไม่เหมือนปัจจุบันที่จะเปิดเผยเฉพาะบริษัทที่ได้เรทติ้ง BBB ขึ้นไป

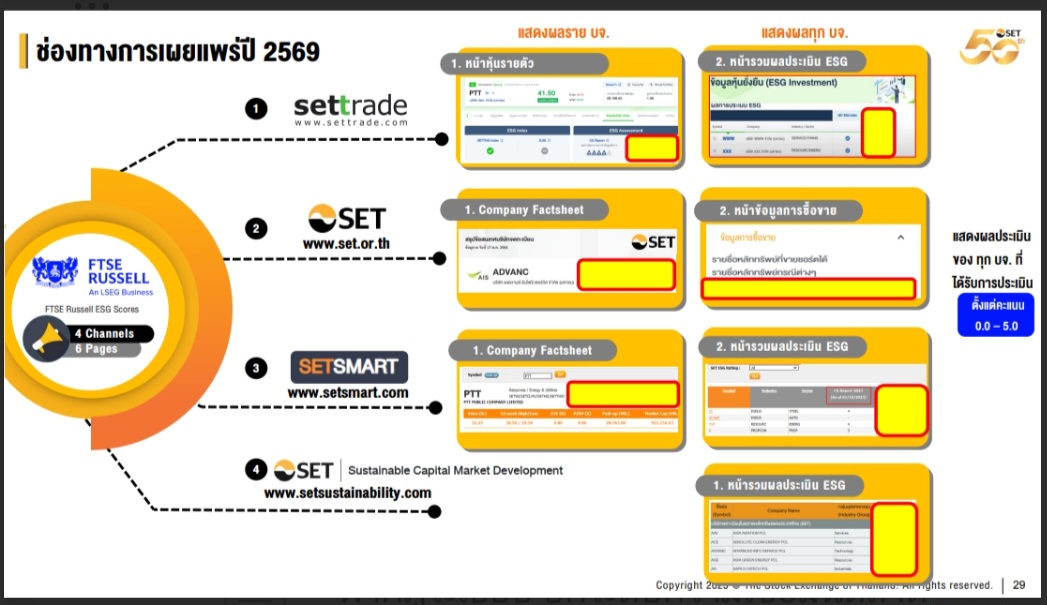

ขณะนี้ ตลาดหลักทรัพย์ฯ กำลังอยู่ในช่วงซ้อมมือประเมิน เพื่อเตรียมลงมือจริงในปี 2569

ในด้านวิธีการประเมิน จะดูมิติของ E (สิ่งแวดล้อม), S (สังคม), และ G (ธรรมาภิบาล)

นอกจากนี้ ข้อมูลที่ใช้ในการประเมินส่วนใหญ่มาจากข้อมูลที่บริษัทจดทะเบียนเปิดเผยต่อสาธารณะ (Public) ซึ่งถือเป็นข้อมูลที่มีความโปร่งใสที่สุด

ขณะที่ สำนักงาน ก.ล.ต. ได้มีการกำหนดให้บริษัทจดทะเบียนต้องเปิดเผยข้อมูล ESG ควบคู่ไปกับงบการเงินใน One Report (ฟอร์ม 56-1) อยู่แล้ว และขณะนี้กำลังผลักดันให้บริษัทเปิดเผยข้อมูล เกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศตามกรอบมาตรฐานสากล IFRS S1 และ S2

การรายงานตามกรอบ IFRS S1 และ S2 ถือเป็นจุดเปลี่ยนสำคัญของตลาดทุน โดยแผนงานของ ก.ล.ต. ระบุไว้ว่า ในปี 2570 บริษัทในกลุ่ม SET 50 จะต้องเป็นกลุ่มแรกที่รายงานข้อมูลงบการเงิน ปี 2569 ตามกรอบ IFRS S1 และ S2

หลังจากนั้น จะค่อย ๆ ขยายขอบเขตไปยังกลุ่ม SET 100 และบริษัทที่เข้าข่าย IPO ในลำดับถัดไป

ในการดำเนินงานด้านความยั่งยืนตามมาตรฐานใหม่ บริษัทจดทะเบียนจะต้องพิจารณาจากความเสี่ยงและโอกาสใน 2 มิติ

1. ผลกระทบที่บริษัทสร้าง ต่อผู้มีส่วนได้ส่วนเสีย (Stakeholder) และประเด็น ESG

2. ผลกระทบจากปัจจัยภายนอก เช่น ภาวะโลกร้อน ที่มากระทบต่อตัวธุรกิจเอง

ความสำคัญของการประเมิน อยู่ที่ กระบวนการดำเนินงานตลอดเส้นทาง ซึ่งผลการประเมินและรายงานช่องว่าง (Gap Report) จะช่วยให้บริษัทจดทะเบียนเห็นว่า ต้องไปพัฒนาอะไรเพิ่มเติม และเป็นเครื่องมือสำคัญที่ผู้ลงทุนใช้ในการพิจารณาการลงทุน

แม้ตลาดหลักทรัพย์ฯ จะใช้มาตรฐาน FTSE Russell ESG Scores แต่ด้วยความที่ SET อยู่ในกลุ่มตลาดทุนเกิดใหม่ จึงเป็นมาตรฐาน FTSE รวมถึงเกณฑ์คะแนนรวมและเกณฑ์ย่อยสำหรับตลาดเกิดใหม่

ตลอดจนการใช้ บัญชีรายชื่อที่ไม่รวม (exclusion list) สำหรับบริษัทบางประเภท หากบริษัทใดอยู่ในรายชื่อที่ถูกตัดออก (Exclusion) เช่น อยู่ในกลุ่มผลิตภัณฑ์ที่ใช้ฐานหิน หรือได้รับคะแนน Controversy จาก Morning Star Sustainalytics ในระดับแย่มากถึงขั้น CBIA ซึ่งบ่งชี้ถึงผลกระทบเชิงลบหรือข่าวที่ไม่ดีต่อบริษัทอย่างรุนแรง ก็จะถูกตัดออกจากดัชนีความยั่งยืน

เรื่องการถอดถอนบริษัทออกจากดัชนีความยั่งยืนตามมาตรฐาน FTSE เมื่อเกิดเหตุการณ์ไม่คาดฝัน

ตาม SET ESG Index เดิม มีนโยบายว่า มีเหตุปุ๊บ ถูกถอดปั๊บ หมายความว่าหากมีประเด็นเกิดขึ้นระหว่างปีเช่น เกิดปี 2569 ก่อนจะถึงการประกาศรายชื่อใหม่ บริษัทอาจถูกนำชื่อออกจากดัชนีได้

มาตรฐานใหม่ จะรอรอบการประกาศคะแนนถัดไป หรือรอบการปรับสมดุล (rebalance Index) รอบถัดไปจะไม่มีการถอดถอนหุ้นออกทันทีเมื่อเกิดเหตุการณ์ขึ้น

เมื่อมีการประกาศคะแนนแล้ว จะถือว่า ประกาศแล้วประกาศเลยโดยไม่มีการนำชื่อออกระหว่างทาง

นอกจากนี้ จะเปิดโอกาสให้กองทุนโครงสร้างพื้นฐาน (infra fund) เข้ามาเป็นส่วนหนึ่งของดัชนีได้ หากผ่านเกณฑ์คัดกรอง คือ ใช้มาตรฐานตลาดเกิดใหม่ (Emerging Market) โดยกำหนดให้คะแนนรวมต้องผ่านเกณฑ์ที่ 2.9. สิ่งสำคัญคือ คะแนนรายย่อยในแต่ละธีมที่ถูกมองว่าเป็นสาระสำคัญจะต้อง ไม่เป็นศูนย์ แม้ว่าในอดีตเคยมีบริษัทที่ได้ศูนย์ในบางปีก็ตาม

ดัชนีใหม่นี้ ไม่ได้กำหนดมูลค่าตลาดขั้นต่ำ (Market Cap) แต่กำหนด Free Float ขั้นต่ำที่ 15% ซึ่งเป็นมาตรฐานเดียวกับที่ FTSE ใช้ในประเทศอื่น

ขณะที่ เกณฑ์คัดกรอง SET ESG Index เดิมกำหนดให้บริษัทต้องมีอันดับ SET ESG Rating ตั้งแต่ BBB ขึ้นไป, มีมูลค่าหลักทรัพย์ตามราคาตลาด (Market Cap) ขั้นต่ำ 5,000 ล้านบาท, และมีสัดส่วนผู้ถือหุ้นรายย่อย (Free Float ) มากกว่า 20%

ตลาดหลักทรัพย์ฯ เตือนนักลงทุนและผู้จัดการกองทุน ว่า คะแนน ESG ควรใช้เป็นเพียงเครื่องมือในการคัดกรองในขั้นตอนแรก (Screening Tool) และไม่ควรใช้เป็นปัจจัยเดียว ในการตัดสินใจลงทุน ควรพิจารณาข้อมูลทางการเงินและข่าวสารอื่น ๆ ประกอบด้วย

และควรจะใช้คะแนนดังกล่าว เป็นเครื่องมือในการมีส่วนร่วม (engagement) ผลักดันบริษัทจดทะเบียนให้ปรับปรุง ESG ให้ดีขึ้นอย่างต่อเนื่อง

และควรจะใช้คะแนนดังกล่าว เป็นเครื่องมือในการมีส่วนร่วม (engagement) ผลักดันบริษัทจดทะเบียนให้ปรับปรุง ESG ให้ดีขึ้นอย่างต่อเนื่อง