HoonSmart.com>>ทริสเรทติ้ง คาดธุรกิจบริหารสินทรัพย์ ปี’68 ยังอ่อนแรงจากเศรษฐกิจซบเซา การลงทุนซื้อหนี้ใหม่หดตัวกว่า 85% เตือนปี’69 ราคาซื้อ-ขายหดตัว ซ้ำเติมผลการดำเนินงาน

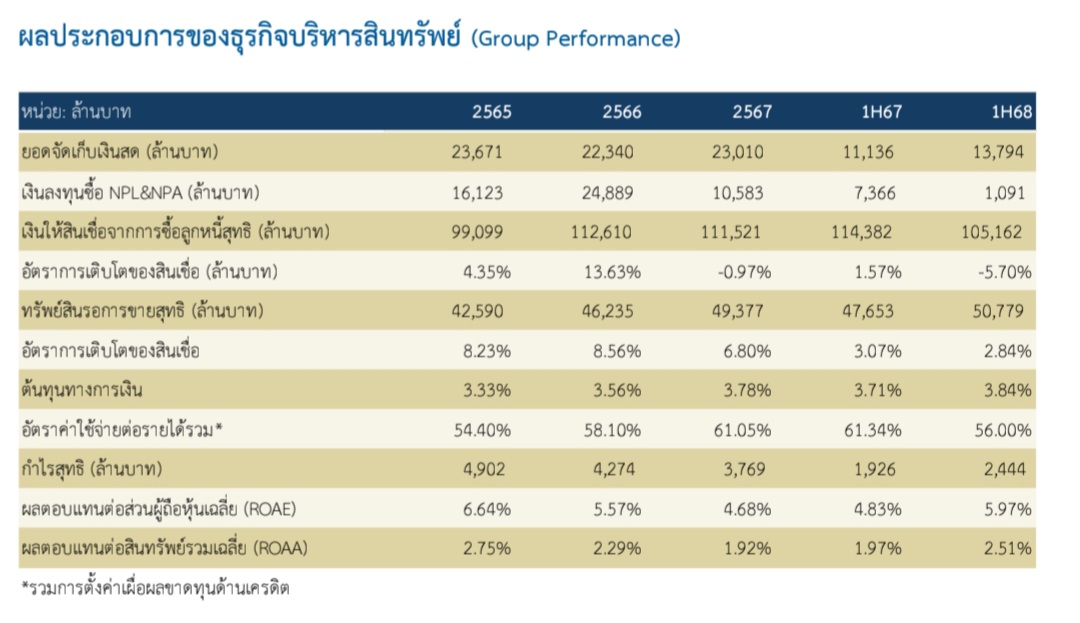

บริษัท ทริสเรทติ้ง วิเคราะห์ แนวโน้มธุรกิจบริหารสินทรัพย์ ปี 2568-2569 ว่า ยอดจัดเก็บเงินสดโดยรวมเพิ่มขึ้นจากการจัดเก็บลูกหนี้และขายสินทรัพย์รายใหญ่ในช่วงครึ่งแรกของปี 2568 บริษัทบริหารสินทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์มียอดจัดเก็บเงินสดรวม 1.38 หมื่นล้านบาท เพิ่มขึ้น 24% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า โดยการปรับตัวเพิ่มขึ้นนั้นได้รับอานิสงส์จากการชำระหนี้ของลูกหนี้รายใหญ่และการขายสินทรัพย์ขนาดใหญ่ รวมมูลค่าประมาณ 4.5 พันล้านบาทของผู้ประกอบการรายหลักในกลุ่มธุรกิจ

อย่างไรก็ตาม หากไม่รวมรายการดังกล่าว ยอดจัดเก็บเงินสดโดยรวมยังคงหดตัว ตามภาวะเศรษฐกิจที่ซบเซาและการชะลอตัวของการขายทรัพย์สินรอการขาย ซึ่งได้รับผลกระทบจากความเข้มงวดอย่างต่อเนื่องของสถาบันการเงินในการปล่อยสินเชื่อที่อยู่อาศัยการลงทุนซื้อหนี้ใหม่ชะลอตัวอย่างมาก

การลงทุนซื้อหนี้และทรัพย์สินใหม่เพื่อนำมาบริหารยังคงชะลอตัวต่อเนื่องจากการปรับลดลงกว่า 58% ในปี 2567 โดยในครึ่งแรกของปี 2568 มีมูลค่าการซื้อหนี้และทรัพย์สินใหม่เพียง 1.1 พันล้านบาท หดตัวกว่า 85% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า

สาเหตุหลักมาจากสถาบันการเงินชะลอการนำหนี้ด้อยคุณภาพออกมาประมูลขายตามมาตรการช่วยเหลือลูกหนี้ของธนาคารแห่งประเทศไทย (ธปท.) เช่น มาตรการ “การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม” (Responsible Lending) และโครงการ “คุณสู้เราช่วย” อีกทั้งงบลงทุนของบริษัทบริหารสินทรัพย์ยังลดลงจากยอดจัดเก็บเงินสดที่ชะลอตัว

รวมถึงความเชื่อมั่นในตลาดตราสารหนี้ที่ยังคงอ่อนแอซึ่งกระทบต่อการระดมทุนใหม่ ทำให้บริษัทต้องให้ความสำคัญกับการบริหารกระแสเงินสดอย่างรอบคอบ โดยมุ่งเน้นการเก็บเงินสดไว้เพื่อใช้ชำระคืนเงินกู้เป็นหลักก่อนกำไรฟื้นตัวขึ้นจากยอดจัดเก็บเงินสดพิเศษจากลูกหนี้และขายสินทรัพย์รายใหญ่ในครึ่งปี 2568 กำไรสุทธิรวมของทุกบริษัทอยู่ที่ 2.4 พันล้านบาท เพิ่มขึ้น 27% เมื่อเทียบกับปีก่อนหน้า

กำไรที่ดีขึ้นมาจากยอดจัดเก็บที่ปรับตัวดีขึ้นซึ่งมาจากธุรกรรมรายใหญ่ที่เกิดขึ้นในครึ่งแรกของปี 2568 จากผู้ประกอบการรายใหญ่ในกลุ่มธุรกิจ

ในด้านต้นทุนทางการเงินนั้น มีทิศทางที่ยังคงปรับตัวขึ้นต่อเนื่องมาอยู่ที่ 3.84% สำหรับครึ่งแรกของปี 2568 จาก 3.78% ในปี 2567

แนวโน้มใน 12 เดือนข้างหน้า

ทริสเรทติ้ง คาดว่า สินทรัพย์รวมของบริษัทบริหารสินทรัพย์จะหดตัวประมาณ 5% ในช่วง 12 เดือนข้างหน้า สอดคล้องกับการปรับลดลงราว 3% ในครึ่งแรกของปี 2568 การหดตัวดังกล่าวเกิดจากการที่บริษัทให้ความสำคัญกับการบริหารจัดการสินทรัพย์ที่มีอยู่เพื่อสร้างกระแสเงินสดจากการดำเนินงาน และนำเงินสดที่ได้มาใช้เป็นแหล่งเงินทุนหลักในการลงทุนซื้อสินทรัพย์ใหม่

ภายใต้ภาวะเศรษฐกิจที่ยังไม่แน่นอน และความจำเป็นในการบริหารสภาพคล่องอย่างระมัดระวังมากขึ้น การลงทุนซื้อหนี้ใหม่ยังคงชะลอตัว ขณะที่ราคาซื้อขายโดยรวมปรับลดลง

คาดว่าการลงทุนซื้อหนี้หรือสินทรัพย์ใหม่จะยังคงชะลอตัวและอยู่ต่ำกว่าค่าเฉลี่ยในอดีตตลอด 12 เดือนข้างหน้า เนื่องจากมาตรการของ ธปท. ยังส่งผลต่อการชะลอนำทรัพย์ออกมาประมูลขาย อย่างไรก็ตาม ตั้งแต่ปลายปี 2568 คาดว่าสถาบันการเงินจะนำทรัพย์ที่ผ่านเงื่อนไขการให้โอกาสในการปรับโครงสร้างหนี้แล้วออกขายสู่ตลาดเพิ่มขึ้น

ในขณะที่บริษัทบริหารสินทรัพย์จะคัดสรรการลงทุนอย่างรัดกุมมากขึ้นจากข้อจำกัดด้านเงินทุนและสภาพคล่อง ส่งผลให้ภาพรวมตลาดมีอุปทานส่วนเกินที่มากขึ้น

และคาดว่าราคาเฉลี่ยในการซื้อขายทรัพย์จะปรับลดลงในช่วง 12 เดือนข้างหน้าเมื่อเทียบกับค่าเฉลี่ยในอดีตยอดจัดเก็บเงินสดและผลประกอบการที่ยังคงถูกกดดันจากปัจจัยภายนอก

หากไม่รวมธุรกรรมขนาดใหญ่ที่เกิดขึ้นกับผู้ประกอบการรายหลัก ยอดจัดเก็บเงินสดโดยรวมของกลุ่มธุรกิจยังอ่อนตัวราว 15% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แสดงถึงความเปราะบางที่สภาวะแวดล้อมทางเศรษฐกิจยังคงกดดันต่อการฟื้นตัวและการทำกำไรของผู้ประกอบการ

ทริสฯ คาดว่าบริษัทบริหารสินทรัพย์ส่วนใหญ่จะมีกลยุทธ์มุ่งเน้นและใช้ทรัพยากรของบริษัทเจาะจงไปยังกลุ่มสินทรัพย์ที่ลูกหนี้พอมีศักยภาพหรือทรัพย์สินของบริษัทที่มีนักลงทุนสนใจเป็นพิเศษ โดยเน้นการเจรจาเพื่อลดระยะเวลาที่ต้องเสียไปกับขั้นตอนและกระบวนการทางกฎหมายเน้นทรัพย์ขนาดใหญ่เพื่อเร่งยอดจัดเก็บเงินสดซึ่งหากสำเร็จก็จะช่วยสนับสนุนยอดจัดเก็บได้ส่วนหนึ่งทริสเรทติ้งยังมองไม่เห็นถึงปัจจัยบวกที่ชัดเจนใน 12 เดือนข้างหน้าที่จะสนับสนุนการฟื้นตัวของกลุ่มธุรกิจอย่างมีนัยสำคัญ

ขณะที่ปัจจัยลบหลายด้านยังสร้างความไม่แน่นอน ได้แก่ ความไม่มั่นคงทางการเมืองจากปัญหาเสถียรภาพรัฐบาลไทย นโยบายภาษีของรัฐบาลสหรัฐฯ รวมถึงระดับหนี้ครัวเรือนที่ยังสูง ทำให้สถาบันการเงินยังคงระมัดระวังในการอนุมัติสินเชื่อใหม่โดยเฉพาะสินเชื่อที่อยู่อาศัย ซึ่งเป็นหนึ่งในปัจจัยหลักที่ทำให้ภาคอสังหาริมทรัพย์ยังคงซบเซา ผลกระทบเหล่านี้สะท้อนกลับไปยังบริษัทบริหารสินทรัพย์ที่ต้องเผชิญความยากลำบากในการติดตามหนี้และขายทรัพย์สิน

ประเด็นสนับสนุนและเฝ้าระวังในปี 2569

ดอกเบี้ยนโยบายมีทิศทางลดลง ดอกเบี้ยที่ลดลงเป็นปัจจัยสำคัญต่อผู้ประกอบการธุรกิจบริหารสินทรัพย์เนื่องจากค่าใช้จ่ายดอกเบี้ยเป็นหนึ่งในค่าใช้จ่ายหลัก อย่างไรก็ตาม ค่าใช้จ่ายดอกเบี้ยเฉลี่ยของบริษัท บริหารสินทรัพย์น่าจะยังไม่สามารถลดลงได้มากในปี 2569 เนื่องจากโครงสร้างเงินกู้ส่วนใหญ่ยังคงอยู่ในรูปแบบของตราสารหนี้ที่ความกังวลของนักลงทุนในตลาดยังคงมีอยู่ ทำให้บริษัทยังต้องเสนออัตราผลตอบแทนที่สูง (premium pricing)

นอกจากนี้ เงินกู้ส่วนใหญ่ของบริษัทเหล่านี้ยังเป็นเงินกู้ระยะยาวและมีอัตราดอกเบี้ยคงที่จึงต้องใช้เวลาในการปรับอัตราดอกเบี้ยใหม่ (repricing) ที่มีความสอดคล้องกับดอกเบี้ยในตลาด

อย่างไรก็ตาม หากแนวโน้มดอกเบี้ยนโยบายยังคงลดลงต่อเนื่องในระยะยาว ก็จะช่วยลดภาระต้นทุนทางการเงินของบริษัท และส่งผลดีต่อผลประกอบการในอนาคต

ราคาซื้อขายทรัพย์ที่ลดลง การแข่งขันในการประมูลซื้อหนี้ที่ชะลอตัว ประกอบกับปริมาณหนี้ด้อยคุณภาพในระบบที่เพิ่มขึ้น ช่วยเสริมอำนาจต่อรองของบริษัทบริหารสินทรัพย์กับสถาบันการเงิน ส่งผลให้ผลตอบแทนจาก

การลงทุนมีแนวโน้มปรับตัวดีขึ้นบนการลงทุนใหม่ความเปราะบางในการฟื้นตัวของเศรษฐกิจไทย แนวโน้มการฟื้นตัวของเศรษฐกิจไทยที่ไม่แน่นอนทั้งจากปัจจัยภายในและภายนอก ส่งผลให้รายได้ของประชาชนไม่เติบโตและไม่สม่ำเสมอ

ขณะที่ภาระค่าใช้จ่ายในชีวิตประจำวันปรับเพิ่มขึ้น ทำให้ความสามารถและความมุ่งมั่นที่จะเข้ามาเจรจาชำระหนี้ยังคงอยู่ในระดับที่จำกัดยิ่งไปกว่านั้น เศรษฐกิจที่ไม่แน่นอนนี้ยังส่งผลให้นักลงทุนชะลอแผนการลงทุนซื้อทรัพย์ออกไปอีก

ปัญหาคุณภาพสินเชื่อที่อยู่อาศัยและสินเชื่อ SME คุณภาพสินเชื่อที่อยู่อาศัยและสินเชื่อ SME ยังคงถดถอยลงต่อเนื่องท่ามกลางภาวะเศรษฐกิจไทยที่ยังอ่อนแอ ส่งผลให้ปริมาณหนี้ด้อยคุณภาพ ทั้งที่มีหลักประกันและไม่มีหลักประกัน คาดว่าจะถูกทยอยนำออกมาขายให้กับบริษัทบริหารสินทรัพย์ในปริมาณที่สูงอย่างต่อเนื่องสร้างอำนาจในการต่อรองและโอกาสคัดเลือกสินทรัพย์ที่บริษัทมีความเชี่ยวชาญในการจัดการ

ปัญหาหนี้ครัวเรือนส่งผลให้สถาบันการเงินยังคงความเข้มงวดในการให้สินเชื่อ หนี้ครัวเรือนยังคงเป็นปัญหาเชิงโครงสร้างที่สำคัญของไทย โดยเฉพาะในกลุ่มผู้มีรายได้ต่ำซึ่งมีภาระหนี้สูง สะท้อนถึงความเปราะบางที่ยังดำเนินอยู่ต่อเนื่อง สถาบันการเงินจึงยังคงนโยบายปล่อยสินเชื่อด้วยความระมัดระวัง หากรายได้ของลูกหนี้ยังไม่ฟื้นตัวเพียงพอเพื่อทยอยปรับลดภาระหนี้ แนวโน้มการเข้มงวดในมาตรฐานการปล่อยสินเชื่อจะยังดำเนินต่อไปขณะเดียวกัน ภายใต้ภาวะดอกเบี้ยขาลง รายได้ดอกเบี้ยของสถาบันการเงินก็ได้รับแรงกดดัน ทำให้สถาบันการเงินจำเป็นต้องเสริมสร้างมาตรการการบริหารความเสี่ยงด้านเครดิตอย่างรัดกุมเพื่อลดความเสียหายจากหนี้เสียที่จะเป็นภาระต่อผลประกอบการของสถาบันการเงิน ซึ่งจะส่งผลทางอ้อมต่อราคาและการจำหน่ายทรัพย์สินรอการขายของบริษัทบริหารสินทรัพย์ กระทบต่อเนื่องไปยังยอดการจัดเก็บเงินสดและผลการดำเนินงาน

นโยบายภาครัฐต่อการจัดการหนี้เสียของสถาบันการเงิน: นโยบายภาครัฐในการเข้ามาจัดการปัญหาหนี้เสียของสถาบันการเงินซึ่งยังไม่มีความชัดเจนทั้งรูปแบบและระยะเวลาดำเนินการ เป็นปัจจัยที่อาจส่งผลทั้งในเชิงบวกหรือเชิงลบต่อธุรกิจบริหารสินทรัพย์ไม่ว่าจะเป็นการแข่งขัน แหล่งเงินทุน กฎระเบียบ ขึ้นอยู่กับรูปแบบและแนวทางการดำเนินงานที่ภาครัฐจะกำหนด

มาตรการความช่วยเหลือและโครงการจาก ธปท. มาตรการและโครงการช่วยเหลือลูกหนี้จาก ธปท. มีผลให้การไหลออกของหนี้ด้อยคุณภาพเข้าสู่ตลาดชะลอตัวลง รวมถึงมาตรการซึ่งบังคับใช้กับบริษัทบริหารสินทรัพย์ก็อาจจะส่งผลต่อวิธีการและระยะเวลาในจัดการหนี้ด้อยคุณภาพของบริษัทได้