HoonSmart.com>> ธปท.เร่งปลดชนักหนี้ครัวเรือน 13.5 ล้านล้านบาท คงระดับความเชื่อมั่นประเทศ หลังพบประชากรเกือบ 40% แบกหนี้เฉลี่ยคนละ 5 แสนบาท ขณะที่เครดิตบูโรชี้หนี้เสียพุ่งแตะ 10.4% สัญญาณอันตรายต่อเศรษฐกิจ ด้านกรุงไทยเสนอ 5 แนวทางแก้ปัญหายั่งยืน ขณะที่ BAM ขอสวมบท “รพ.รักษาโรคหนี้” ร้องรัฐอัดสินเชื่อช่วยจัดการหนี้เสีย

ในเวทีเสวนาหัวข้อ “Household Debt and Financial Vulnerability” (หนี้ครัวเรือนไทยความเปราะบางที่ต้องจับตา) จากงาน Thailand Focus 2025

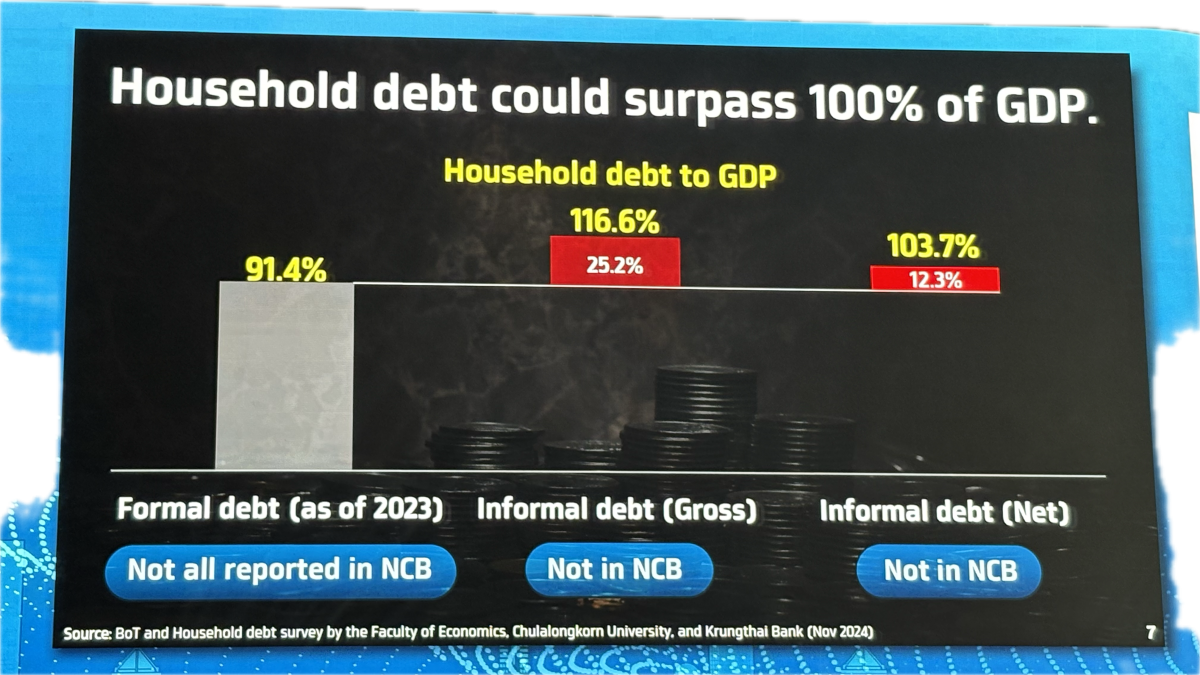

ดร. รุ่ง มัลลิกะมาส รองผู้ว่าการด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า หนี้ครัวเรือนยังเป็นปัญหาหลักของประเทศไทย 38% ของประชากรไทยมีหนี้ครัวเรือนในระบบ โดยมีหนี้เฉลี่ยกว่า 500,000 บาทต่อคน และเมื่อรวมกับหนี้นอกระบบ ตัวเลขนี้ยิ่งสูงขึ้นอย่างน่ากังวล และ1 ใน 4 ของคนที่เป็นหนี้กำลังประสบปัญหาการใช้หนี้

กลุ่มที่มีหนี้ครัวเรือนสูงสุด คือ

-กลุ่มคนที่เริ่มทำงาน อายุ 22-29 ปี ซึ่งกว่าครึ่งหนึ่งมีภาระหนี้ และกว่า 25% ของผู้กู้ในกลุ่มนี้ประสบปัญหาการชำระหนี้ สะท้อนช่องโหว่ด้าน การจัดการการเงินส่วนบุคคล และ การเข้าถึงข้อมูลที่โปร่งใส

-กลุ่มวัยเกษียณก็ยังมีหนี้สิน

หนี้สินส่วนใหญ่เป็นกลุ่มที่เป็นหนี้จาก

-การบริโภค ไม่ใช่หนี้จากการทำธุรกิจ

ทางธปท. เร่งหาวิธีนำหนี้นอกระบบเข้ามาเป็นหนี้ในระบบ ซึ่งถือว่าเป็นความท้าทายที่สำคัญ เพราะการจะทำเช่นนี้ได้ จำเป็นต้องมีการแก้ไขกฎเกณฑ์และข้อกฎหมายหลายประเด็น เพื่อทำให้หนี้นอกระบบสามารถเข้ามาเป็นหนี้ในระบบได้

เครดิตบูโร ชี้หนี้เสีย 10.4%

ดร. ลัษมณ อรรถาพิช ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) เปิดเผยว่า หนี้ครัวเรือนไทยในปี 2568 พุ่งแตะ 13.5 ล้านล้านบาท โดยมีแนวโน้มสูงขึ้นต่อเนื่อง โดยสินเชื่อที่มีปัญหาการชำระหลัก ได้แก่ สินเชื่อที่อยู่อาศัย สินเชื่อส่วนบุคคล และสินเชื่อยานยนต์

แม้จำนวนบัญชีขอสินเชื่อเพิ่มขึ้น แต่ ศักยภาพการกู้ลดลงเรื่อย ๆ และหนี้เสีย (NPL) พุ่งแตะ 10.4% ของหนี้ทั้งหมด

“สุขภาวะทางการเงินของประชาชน กำลังกลายเป็นโจทย์ใหญ่ ไม่ใช่แค่การประเมินความเสี่ยงของสถาบันการเงิน แต่รวมถึงการป้องกันการฉ้อโกง และสร้างความโปร่งใสด้านข้อมูลด้วย”ดร. ลัษมณ กล่าว

ธ.กรุงไทย เตือน เศรษฐกิจนอกระบบอันตราย

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย และประธานสมาคมธนาคารไทย กล่าวว่า เศรษฐกิจนอกระบบของไทยสูงถึง 48% ของจีดีพี สูงที่สุดในภูมิภาค และอาจทำให้มูลค่าหนี้นอกระบบ “สูงกว่าจีดีพีทั้งประเทศ”

ปัจจัยหลักของปัญหามาจาก รายได้ต่ำ ความเหลื่อมล้ำทางเศรษฐกิจ และกฎหมายที่ไม่เข้มแข็ง โดย 1% ของผู้ประกอบการใหญ่ครองรายได้ถึง 65% ของจีดีพี ขณะที่ครัวเรือนส่วนใหญ่เผชิญปัญหาความไม่เท่าเทียม

แม้ไทยจะมี ผู้ให้บริการทางการเงินกว่า 3,000 แห่ง แต่ยังมีปัญหาเรื่อง

-ความโปร่งใส ของผู้ให้กู้

-โครงสร้างหนี้ครัวเรือนแตกต่างตามช่วงอายุ

-คนวัยเริ่มทำงาน ส่วนใหญ่เป็นหนี้ผ่อนรถ และหนี้จากการจับจ่ายใช้สอย

-ผู้สูงอายุ/วัยเกษียณ ภาระหลักคือหนี้ดอกเบี้ยกู้ซื้อบ้าน

ตัวเลขเหล่านี้เป็นเพียงหนี้ในระบบ แต่เมื่อสำรวจหนี้นอกระบบ (โดยความร่วมมือของธนาคารกรุงไทยและคณะเศรษฐศาสตร์ จุฬาฯ) พบว่า หนี้นอกระบบอาจมีมูลค่าสูงกว่าจีดีพีของประเทศทั้งหมด

นายผยง เสนอแนวทางแก้ปัญหาหนี้ครัวเรือนสูง และปัญหาความเปราะบางทางการเงินแบบยั่งยืน 5 แนวทาง ประกอบด้วย

1. การแลกเปลี่ยนข้อมูลความเสี่ยงอย่างครอบคลุม

2. ความยุติธรรมและความโปร่งใสด้านดอกเบี้ย

3. การแบ่งบทบาทชัดเจนระหว่างสถาบันการเงิน

4. การแข่งขันเสรีที่เป็นธรรม

5. สินเชื่อคุณภาพที่ผู้กู้สามารถชำระได้จริง

นอกจากนี้โครงการ “คุณสู้ เราช่วย” ก็เป็นอีกแนวทางหนึ่งที่จะช่วยแก้ปัญหาหนี้ครัวเรือนได้ โดยการกระตุ้นเศรษฐกิจ เพิ่มรายได้ให้ภาคประชาชน รวมถึงดึงลูกหนี้

นอกระบบเข้ามาสู่ระบบมากขึ้น

“รัฐบาลต้องเป็นตัวตั้งตัวตี เป็นผู้นำในการแก้ปัญหาหนี้ครัวเรือนอย่างจริงจังเพื่อแก้ปัญหาได้อย่างยั่งยืน”นายผยง กล่าว

BAM ขอเป็น “โรงพยาบาลหนี้”

ดร. รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ (BAM) เผยว่า บริษัทฯ กำลังบริหารจัดการหนี้รวมกว่า 2 ล้านล้านบาท โดย 40% เป็นหนี้ครัวเรือน และกว่าครึ่งหนึ่งเป็น หนี้เสีย (NPL)

ทางบริษัทฯ ได้ทำหน้าที่เสมือน”โรงพยาบาลหนี้”ที่รักษาคนไข้ด้านหนี้สินอย่างเต็มที่ ช่วยฟื้นฟูลูกหนี้กลับมาชำระได้

ปัจจุบัน หากไม่มีการขยายศักยภาพของบริษัทฯ จะต้องใช้เวลา 7-10 ปีในการแก้ไขปัญหาหนี้ทั้งหมด แต่หากทางบริษัทฯ สามารถขยายศักยภาพในการทำงานได้ ระยะเวลาอาจลดลงมาเหลือเพียง 4-5 ปีเท่านั้น

ขณะที่หนี้ใหม่ก็เกิดขึ้นต่อเนื่อง จึงต้องการให้ภาครัฐสนับสนุนสินเชื่อ เพื่อช่วยขยายศักยภาพ บริษัทบริหารสินทรัพย์ (AMC) ที่ได้รับใบอนุญาตประกอบธุรกิจซึ่งมีอยู่ 86 แห่งให้มากขึ้น และสร้างความร่วมมือกับกองทุนต่าง ๆ เพื่อเร่งรัดการแก้ปัญหา

ดร.รักษ์ กล่าวว่า การแก้ไขหนี้ที่อยู่ในระบบตอนนี้ ต้องขยายการให้บริการเพิ่มอีก 3 ใน 4 ส่วน ของศักยภาพปัจจุบัน จึงจะรองรับปัญหาได้ โดยบริษัทฯ มุ่งสร้าง ความร่วมมือกับกองทุนต่าง ๆ และ ดึงหนี้จากธนาคารอื่นมาบริหาร เพื่อเร่งจัดการปัญหาหนี้ในภาพรวม

———————————————————————————————————————————————————–